Động lực thị trường quay trở lại bất chấp chiến tranh thương mại Mỹ-Trung – Tóm tắt hàng tuần | 7 – 11 tháng 4 năm 2025

Tổng quan Kinh tế

Một tuần nữa, và một môi trường thị trường không chắc chắn khác. Mặc dù tuần bắt đầu một cách cảnh giác, tâm lý đã cải thiện nhẹ vào thứ Sáu, nhờ vào dữ liệu lạm phát Hoa Kỳ mềm hơn và giọng điệu tinh tế hơn từ chính quyền Hoa Kỳ về kế hoạch áp thuế quan vừa được đề xuất gần đây.

Đầu tuần, chính quyền Biden đã giới thiệu kế hoạch tạm dừng 90 ngày đối với kế hoạch thuế quan đáp trả gây tranh cãi – nhưng chỉ cho các quốc gia chọn không áp đặt các biện pháp trả đũa. Đáng chú ý, Trung Quốc đã bị loại khỏi nhượng bộ này. Thay vào đó, gánh nặng thuế quan đối với hàng nhập khẩu Trung Quốc tăng mạnh lên 145%, và Bắc Kinh đã đáp trả tương tự, tăng thuế quan đối với hàng hóa Hoa Kỳ lên 125%. Những diễn biến này làm dấy lên lo ngại mới về sự gián đoạn thương mại toàn cầu và nguy cơ tách rời dài hạn giữa hai nền kinh tế lớn nhất – Hoa Kỳ và Trung Quốc!

Tuy nhiên, bất chấp các tiêu đề căng thẳng, tuần trước đã vẽ nên một bức tranh cân bằng hơn vào cuối tuần. Chỉ số Giá tiêu dùng Hoa Kỳ (CPI) cho tháng 3 tăng 2,4% so với cùng kỳ năm trước, thấp hơn một chút so với dự đoán của thị trường và là tín hiệu cho thấy lạm phát có thể đang cải thiện – mặc dù chưa đủ thuyết phục để Fed hoàn toàn thư giãn. Thị trường đã phản ứng tích cực, với tài sản rủi ro phục hồi vào giữa tuần, được hỗ trợ bởi khả năng Fed có thể bắt đầu xem xét cắt giảm lãi suất nếu xu hướng lạm phát tiếp tục giảm.

Cổ phiếu, Thu nhập Cố định và Hàng hóa

Thị trường cổ phiếu đã thực hiện một sự phục hồi đáng chú ý trong tuần, vượt qua lo ngại ban đầu do căng thẳng thương mại. Được dẫn đầu bởi các lĩnh vực công nghệ và tăng trưởng, các chỉ số chính đã có sự phục hồi mạnh mẽ. S&P 500 tăng lên 5,96%, Dow Jones Industrial Average tăng lên 5,93%, và NASDAQ Composite tăng lên 7,30%. Phần lớn các chỉ số có phân bổ đáng kể cho ngành công nghệ đã lấy lại đà tăng trong tuần qua, do đó hiệu suất tích cực của các chỉ số. Lợi nhuận tích cực phản ánh sự kết hợp của dữ liệu vĩ mô ổn định, điều kiện lạm phát cải thiện và niềm tin của nhà đầu tư rằng căng thẳng thương mại có thể không leo thang thêm.

Về phía trái phiếu, lợi suất trái phiếu kỳ hạn 10 năm giảm xuống 3,85%, giảm từ 3,99% tuần trước. Sự giảm đó đến sau khi dữ liệu lạm phát giảm, và các nhà đầu tư dự đoán Fed có thể đang giảm áp lực một chút. Thị trường hiện đang định giá xác suất cao hơn cho việc cắt giảm lãi suất vào cuối năm nay, nếu lạm phát vẫn tiếp tục đà giảm.

Hàng hóa có kết quả trái chiều trong tuần qua. Vàng? Vẫn sáng. Nó tăng lên trên 2.050 USD khi mọi người lo lắng về động lực thương mại toàn cầu và bắt đầu bám vào các tài sản trú ẩn an toàn.

Tuy nhiên, thị trường dầu mỏ đã gặp khó khăn trong việc tìm kiếm hướng đi. Dầu Brent dao động quanh mức 82 USD một thùng, chờ đợi tín hiệu rõ ràng hơn về Trung Quốc và nhu cầu toàn cầu.

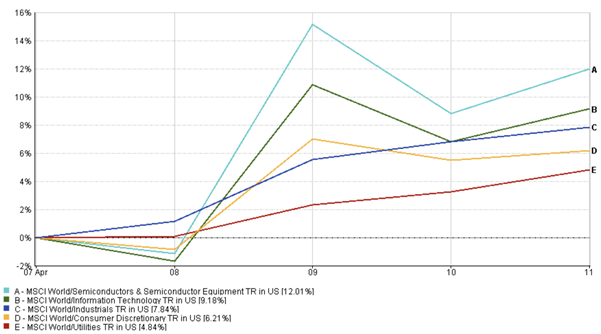

Cập nhật Hiệu suất Ngành

Về hiệu suất ngành, cổ phiếu công nghệ đã thể hiện rất tốt trong tuần qua với lợi nhuận 9,18%, được thúc đẩy bởi kết quả kinh doanh đầu kỳ mạnh mẽ và sự nhẹ nhõm chung rằng lạm phát cuối cùng có thể đang mất đi sự kiểm soát. Các tên tuổi bán dẫn và phần mềm chủ chốt đã thấy dòng tiền tăng lên (lợi nhuận 12,01% trong tuần qua), được thúc đẩy bởi cả yếu tố cơ bản và làn sóng AI đang diễn ra.

Trái ngược với tuần trước, các ngành công nghiệp và tiêu dùng không thiết yếu thể hiện mức tăng đáng kể, lần lượt là 7,84% và 6,21%, phản ánh niềm tin của nhà đầu tư được cải thiện vào các lĩnh vực chu kỳ. Ngược lại, ngành tiện ích hoạt động kém hơn so với các ngành khác khi khẩu vị rủi ro cải thiện, gây ra sự luân chuyển ra khỏi các phân khúc phòng thủ truyền thống.

Một xu hướng đáng chú ý là hiệu suất tương đối tốt hơn của cổ phiếu vốn hóa nhỏ và vừa so với vốn hóa lớn. Động thái này có thể là dấu hiệu cho thấy khẩu vị rủi ro đang quay trở lại, mặc dù một cách thận trọng.

Hiệu suất Ngành

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 11 tháng 4 năm 2025.

Cập nhật Thị trường Khu vực

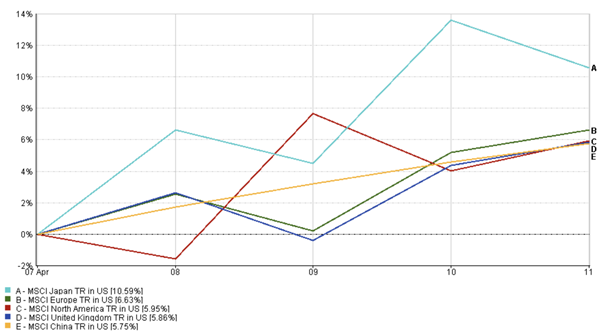

Nhật Bản đã trở thành tâm điểm tuần qua, tăng vọt 10,59% khi đồng yên yếu hơn thúc đẩy các nhà xuất khẩu và nhà đầu tư phản ứng tích cực với kết quả kinh doanh khả quan. Đợt tăng giá này cũng được củng cố nhờ dòng vốn nước ngoài chảy vào, được thúc đẩy bởi đồn đoán ngày càng tăng rằng Ngân hàng Nhật Bản có thể đang từng bước tiến tới bình thường hóa chính sách – một sự thay đổi đã được dự đoán từ lâu nhưng hiếm khi được xác nhận.

Trên khắp châu Âu, thị trường tăng 6,63%, được hỗ trợ bởi kỳ vọng rằng Ngân hàng Trung ương châu Âu có thể làm mềm lập trường của mình trong cuộc họp sắp tới. Điều này đang cho mọi người lý do để nghiêng về các cược rủi ro hơn.

Tại Bắc Mỹ, chỉ số MSCI tăng gần 6%, được thúc đẩy bởi sức mạnh công nghệ và tiêu dùng. Vương quốc Anh cũng thấy sự tăng trưởng tương tự – 5,9% – khi tiền luân chuyển vào các cổ phiếu bị định giá thấp trong FTSE 100.

Thị trường Trung Quốc, thường được xem là tụt hậu trong những tuần gần đây, cũng đã thấy sự phục hồi. Thị trường tăng 5,75% trong tuần qua, được thúc đẩy bởi chính sách hỗ trợ địa phương và hy vọng ổn định trong các lĩnh vực chính, bất chấp những lo ngại đang diễn ra về bế tắc thuế quan với Hoa Kỳ.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 11 tháng 4 năm 2025.

Biến động Thị trường Tiền tệ

Cặp EUR/USD đã tăng cao hơn, từ 1,0850 lên 1,0950, ngụ ý sự mạnh lên của đồng euro so với đồng đô la trong tuần qua. Động thái này phản ánh đồng đô la yếu hơn vào giữa tuần và kỳ vọng ngày càng tăng rằng ECB có thể áp dụng giọng điệu ôn hòa hơn vào đầu mùa hè – đặc biệt nếu dữ liệu lạm phát tiếp tục hạ nhiệt trong toàn khu vực.

Trong khi đó, cặp USD/JPY giảm xuống 149,00. Sự thay đổi này được thúc đẩy bởi lợi suất Mỹ giảm và xu hướng mới về các đồng tiền trú ẩn an toàn. Những gợi ý về khả năng điều chỉnh chính sách từ BoJ đã thêm hỗ trợ, củng cố đà tăng của đồng yên vào giữa tuần.

Cặp GBP/USD vẫn trong phạm vi gần đây của nó, kết thúc tuần gần 1,2950, khi các nhà giao dịch cân nhắc dữ liệu kinh tế Vương quốc Anh ổn định đối với biến động USD rộng hơn.

Cặp GBP/JPY đã thấy hoạt động tăng cao, tạm thời kiểm tra mức kháng cự gần 195,00 trước khi kéo lại để kết thúc quanh 194,00. Cặp tiền này vẫn đang ở vị thế kỹ thuật, với đà tăng theo hướng có thể sẽ phụ thuộc vào dữ liệu vĩ mô tuần này.

Triển vọng Thị trường và Tuần tới

Mặc dù tuần trước kết thúc trong tâm trạng bình tĩnh hơn, các căng thẳng Mỹ-Trung sẽ không đi đâu nhanh chóng, và các nhà đầu tư biết điều đó. Mọi người vẫn thận trọng, và bất kỳ sự lạc quan nào cũng cảm thấy rất… có điều kiện. Liệu đợt tăng giá này có tiếp tục? Đó là điều thị trường sẽ kiểm tra vào tuần tới với dữ liệu CPI được chú ý.

Doanh số Bán lẻ Hoa Kỳ được công bố vào ngày 15 tháng 4 sẽ tạo thành một thước đo quan trọng cho sức khỏe của người tiêu dùng Mỹ. Điều này có thể làm dịu nỗi lo sợ suy thoái hoặc lại khuấy động chúng.

Cuộc họp ECB vào ngày 17 tháng 4 sẽ cung cấp manh mối về triển vọng lạm phát và hướng đi chính sách của họ. Nếu họ bắt đầu nghe có vẻ ôn hòa, điều đó có thể làm thay đổi mọi thứ.

Lợi nhuận doanh nghiệp Q1 sẽ cung cấp cái nhìn sâu sắc về cách các doanh nghiệp đang quản lý lạm phát, áp lực chi phí và biến động nhu cầu toàn cầu khi mùa báo cáo mới mở ra.

Liệu sự phục hồi này có tiếp tục hay không phụ thuộc vào dòng lợi nhuận tuần tới. Nhưng với nhiều biến số như chính sách thương mại, quyết định của ngân hàng trung ương và bất ngờ về lợi nhuận, biến động vẫn là điều không đổi duy nhất.

Đối với các nhà đầu tư, thông điệp rất rõ ràng – đa dạng hóa là chìa khóa, theo dõi dữ liệu chặt chẽ, và đừng quá dễ dãi. Tính linh hoạt và kỷ luật vẫn là nền tảng để điều hướng một môi trường thị trường thay đổi nhanh chóng.

Để biết thêm thông tin chi tiết và phân tích thời gian thực, hãy theo dõi EC Markets.