Thị trường toàn cầu phục hồi khi kỳ vọng cắt giảm lãi suất quay trở lại | Tóm tắt tuần: 24–28 tháng 11 năm 2025

Tổng Quan Kinh Tế & Vĩ Mô

Thị trường kết thúc tuần cuối cùng của tháng 11 trên nền tảng vững chắc hơn khi nhà đầu tư ngày càng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất tại cuộc họp ngày 9–10 tháng 12. Dữ liệu kinh tế Mỹ yếu hơn sau tình trạng tồn đọng do chính phủ đóng cửa và lợi suất trái phiếu kho bạc giảm đã góp phần chuyển hướng tâm lý thị trường sang quan điểm ôn hòa hơn.

Tại Châu Âu, tâm lý cải thiện vào đầu tuần khi lạm phát tiếp tục giảm, trong khi nhà đầu tư chờ đợi thông tin chính sách của ECB trong tháng 12. Đồng thời, bối cảnh địa chính trị vẫn ổn định và những tiến triển ngoại giao liên quan đến Ukraine đã hỗ trợ khẩu vị rủi ro rộng hơn.

Châu Á ghi nhận diễn biến phân hóa. Nhật Bản thu hút sự chú ý sau khi Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ), Kazuo Ueda, phát tín hiệu rằng BOJ sẽ xem xét “lợi ích và rủi ro” của một đợt tăng lãi suất tại cuộc họp ngày 18–19 tháng 12, khiến đồng yên và lợi suất trái phiếu chính phủ Nhật tăng. Trung Quốc vẫn trầm lắng, nhà đầu tư chờ dữ liệu PMI mới và theo dõi sự suy yếu kéo dài của lĩnh vực bất động sản.

Nhìn chung, bối cảnh vĩ mô nghiêng về xu hướng rủi ro thận trọng, với kỳ vọng nới lỏng chính sách được cải thiện và dữ liệu kinh tế toàn cầu ổn định hơn.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Thị trường cổ phiếu Mỹ phục hồi mạnh mẽ. S&P 500 tăng 3,7% (mức tăng tốt nhất trong tuần Lễ Tạ ơn kể từ năm 2008), Nasdaq tăng 4,9%, và Dow Jones tăng 3,2% (~289 điểm). Nhóm cổ phiếu vốn hóa nhỏ vượt trội rõ rệt, với Russell 2000 tăng 5,5%, được hỗ trợ bởi lợi suất giảm và kỳ vọng cắt giảm lãi suất. Cổ phiếu Châu Âu diễn biến trầm lắng hơn; STOXX 600 gần như đi ngang sau khi sự lạc quan giữa tuần suy yếu. Châu Á ghi nhận kết quả trái chiều, Nhật Bản tăng nhẹ còn Trung Quốc tiếp tục yếu.

Thị trường trái phiếu khởi sắc khi lợi suất giảm. Trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm về gần mức 4%, phản ánh dữ liệu hạ nhiệt và kỳ vọng cắt giảm lãi suất gia tăng. Chênh lệch tín dụng thu hẹp nhẹ do khẩu vị rủi ro cải thiện.

Giá vàng ổn định sau khi chạm mức cao nhất trong sáu tuần vào đầu tuần. Vàng giao ngay tăng lên 4.235,59 USD/oz, trong khi bạc đạt mức kỷ lục 57,86 USD trước khi điều chỉnh về khoảng 56,99 USD. Giá dầu giữ ổn định trước cuộc họp OPEC+, khi giới giao dịch chờ đợi hướng dẫn rõ ràng hơn về nguồn cung.

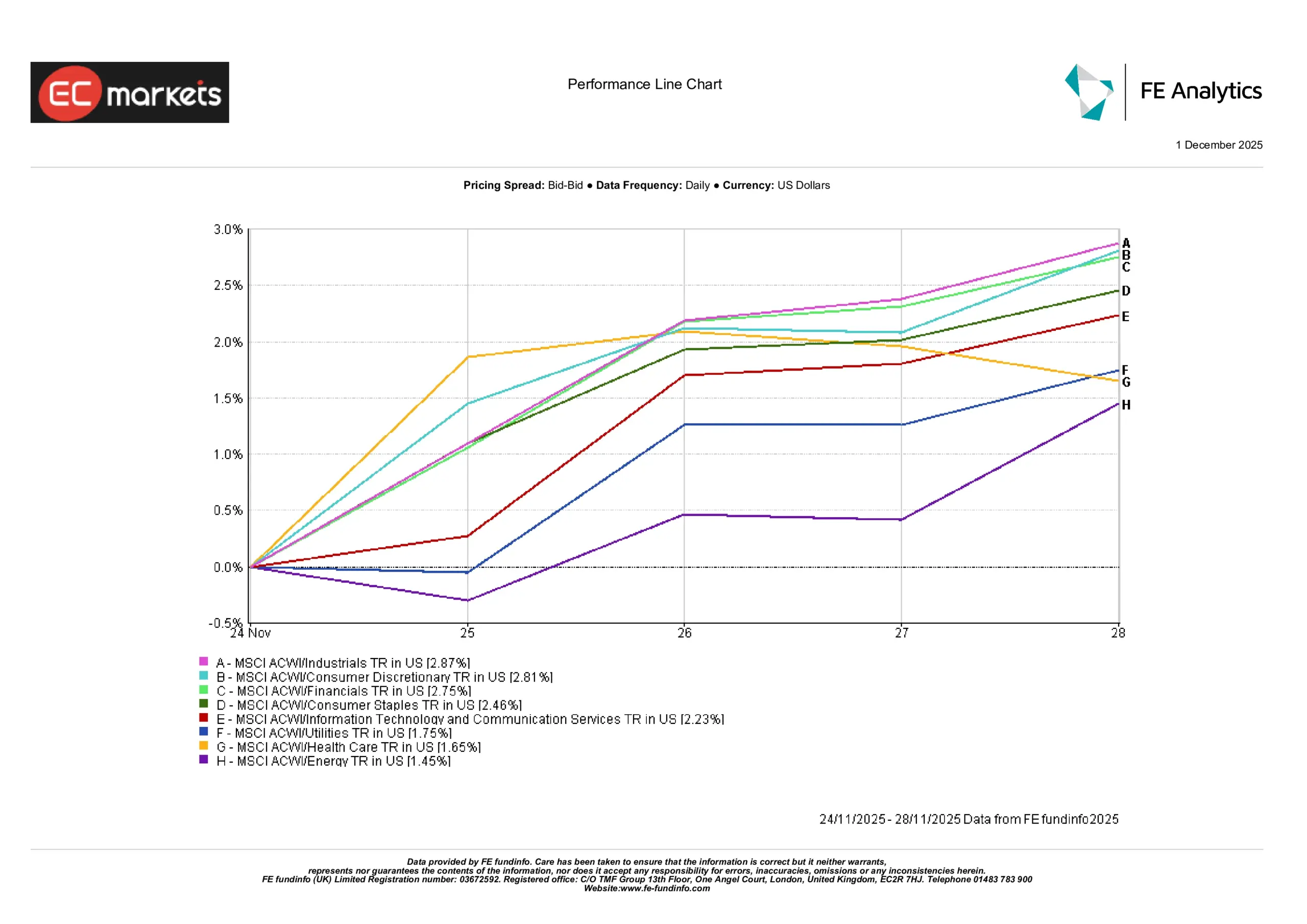

Hiệu Suất Ngành

Hiệu suất ngành nghiêng về nhóm phòng thủ và cổ phiếu có thu nhập ổn định, mặc dù mức tăng diễn ra rộng rãi. Theo các ngành thuộc MSCI ACWI, ngành công nghiệp dẫn đầu tuần với mức tăng 2,87%, theo sau là tiêu dùng không thiết yếu (+2,81%) và tài chính (+2,75%). Nhóm hàng tiêu dùng thiết yếu cũng tăng mạnh 2,46%, trong khi công nghệ và dịch vụ truyền thông tăng 2,23%.

Tiện ích tăng 1,75%, y tế tăng 1,65%, trong khi năng lượng kém hơn nhưng vẫn ghi nhận mức tăng 1,45%. Nhìn chung, dữ liệu cho thấy khẩu vị rủi ro cải thiện rõ rệt, với các ngành chu kỳ và nhạy cảm tăng trưởng phục hồi đồng thời sự quan tâm vào nhóm phòng thủ vẫn duy trì.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 1 tháng 12 năm 2025.

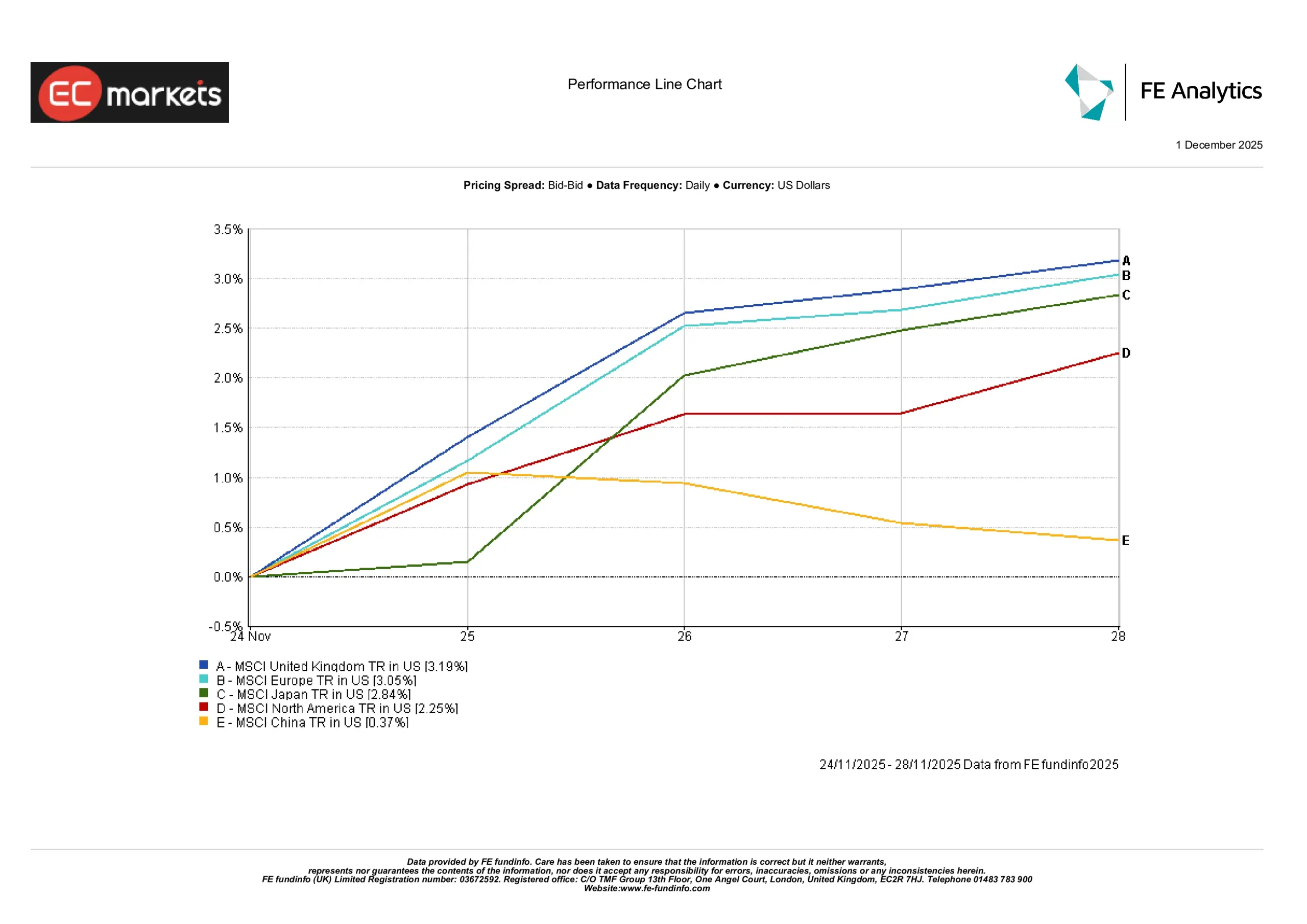

Thị Trường Khu Vực

Hiệu suất theo khu vực nhìn chung là tích cực trong tuần vừa qua. MSCI Anh dẫn đầu với mức tăng 3,19%, được hỗ trợ bởi khẩu vị rủi ro mạnh hơn và lợi suất trái phiếu chính phủ Anh giảm. MSCI Châu Âu tăng 3,05% dù dữ liệu công nghiệp yếu hơn trong khu vực. Nhật Bản cũng tăng, với MSCI Nhật Bản tăng 2,84%, nhờ biến động của đồng yên và kỳ vọng chính sách BOJ rõ ràng hơn. Tại Bắc Mỹ, MSCI Bắc Mỹ tăng 2,25% được thúc đẩy bởi tâm lý vĩ mô cải thiện và lợi suất kho bạc giảm. Trong khi đó, MSCI Trung Quốc chỉ tăng 0,37%, phản ánh nhu cầu nội địa yếu và tâm lý thận trọng của nhà đầu tư.

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 1 tháng 12 năm 2025.

Thị Trường Tiền Tệ

Đồng đô la Mỹ ghi nhận tuần tệ nhất kể từ cuối tháng 7 khi giới giao dịch tăng cược vào khả năng Fed cắt giảm lãi suất trong tháng 12. Chỉ số USD giảm khoảng 0,6% trong tuần dù phục hồi nhẹ vào cuối phiên thứ Sáu. Đồng bạc xanh có thời điểm giảm xuống mức thấp nhất hai tuần khi sự suy yếu của thị trường lao động khiến kỳ vọng nới lỏng chính sách tăng lên.

Một gián đoạn đáng chú ý xảy ra giữa tuần khi sự cố làm mát tại trung tâm dữ liệu CyrusOne của CME Group khiến giao dịch tiền tệ và hợp đồng tương lai gián đoạn hơn 11 giờ. Tuy nhiên, thị trường hầu như không bị ảnh hưởng khi giao dịch được nối lại trong bối cảnh thanh khoản thấp sau Lễ Tạ ơn.

Euro giao dịch quanh mức 1,1585 USD, yên Nhật tăng nhẹ lên ~¥156,25/ USD, và bảng Anh dao động quanh 1,3211 USD, hướng đến tuần tốt nhất kể từ đầu tháng 8. Đồng đô la Canada tăng mạnh nhờ dữ liệu GDP quý 3 tốt hơn kỳ vọng.

Tiền điện tử cũng tăng, với bitcoin tăng khoảng 1,4% lên 92.680 USD.

Triển Vọng & Tuần Sắp Tới

Tâm điểm thị trường hiện chuyển sang PMI tháng 11, các dữ liệu Mỹ bị trì hoãn (bao gồm sản xuất, dịch vụ và việc làm) và số liệu lạm phát của khu vực đồng Euro. Việc công bố chỉ số lạm phát lõi PCE – thước đo lạm phát ưa thích của Fed – sẽ là yếu tố quyết định chính hướng đi thị trường trước cuộc họp FOMC giữa tháng 12.

Với kỳ vọng cắt giảm lãi suất ngày càng tăng và dữ liệu kinh tế toàn cầu trái chiều, thị trường có thể chứng kiến biến động mạnh hơn khi nhà đầu tư đánh giá lại xu hướng vĩ mô trước khi bước vào cuối năm.