Sự xoay trục của Fed và tín hiệu từ Trung Quốc thúc đẩy khẩu vị rủi ro | Tổng kết tuần: 22–26 Tháng 9, 2025

Tổng quan kinh tế

Thị trường đã trải qua phần lớn tuần trước bị kẹt giữa hai câu chuyện: lạm phát vẫn dai dẳng ở mức cao và Fed cuối cùng đã thực hiện lần cắt giảm lãi suất đầu tiên kể từ cuối năm 2024. Số liệu PCE tháng 8 ra đúng như dự báo với giá lõi tăng 0,3% so với tháng trước, 2,7% so với cùng kỳ năm trước. Không hẳn là khích lệ, nhưng cũng không tệ hơn lo ngại. Điều này đủ để trấn an sau đợt cắt giảm, mặc dù các nhà đầu tư vẫn băn khoăn liệu đây có phải là khởi đầu của chu kỳ nới lỏng hay chỉ là điều chỉnh thận trọng.

Bình luận từ Fed không mang lại nhiều rõ ràng. Thêm vào đó, tăng trưởng quý II vẫn vững chắc, khiến các nhà giao dịch tự hỏi: liệu Fed đã thực sự sẵn sàng đi hết con đường nới lỏng? Kết quả là giao dịch biến động trên các loại tài sản với cổ phiếu dao động giữa mức lỗ nhẹ và sự hỗ trợ cuối quý, trong khi trái phiếu không tìm được hướng đi rõ ràng.

Vương quốc Anh cho thấy một câu chuyện quen thuộc. BOE giữ nguyên lãi suất cơ bản ở mức 4%, chỉ ra giá cả vẫn dính chặt. CPI tháng 8 ở mức 3,8% (cao nhất trong G7) phản ánh chi phí thực phẩm và dịch vụ cứng đầu. Ở khu vực đồng euro, Christine Lagarde cũng chọn giữ nguyên lãi suất tiền gửi ở mức 2%, đưa ra giọng điệu thận trọng nhưng ổn định. Lạm phát đã hạ nhiệt gần mục tiêu nhưng tăng nhẹ trong tháng 9, đủ để ECB tiếp tục kiên nhẫn.

Trung Quốc mang đến một góc nhìn khác. Lợi nhuận công nghiệp giai đoạn 1–8 tháng đã quay lại mức dương, tăng 0,9% so với cùng kỳ năm trước sau nhiều tháng giảm. Các nhà hoạch định chính sách ở Bắc Kinh hứa hẹn điều kiện “nới lỏng hợp lý” và phối hợp tài khóa–tiền tệ tốt hơn, nhưng nhà đầu tư vẫn chưa tin tưởng nếu không có kích thích lớn hơn. Các số liệu yếu về bán lẻ và nhà máy củng cố sự hoài nghi đó. Tuy nhiên, đến thứ Sáu, tâm lý đã cải thiện, khẩu vị rủi ro dần quay lại dù lo ngại tăng trưởng vẫn lơ lửng phía sau.

Cổ phiếu, Trái phiếu & Hàng hóa

Phố Wall khép lại tuần trong trạng thái ổn định hơn sau khi số liệu PCE trấn an nhà đầu tư. Dù thứ Sáu Dow tăng 0,65% lên 46.247, S&P 500 tăng 0,59% lên 6.644, và Nasdaq tăng 0,44% lên 22.484, nhưng câu chuyện cả tuần yếu hơn: Dow giảm 0,2%, S&P mất 0,3%, Nasdaq giảm 0,7%. Công nghệ chịu áp lực bán nặng nề nhất khi nhà đầu tư chốt lời mùa hè.

Tại châu Âu, cổ phiếu cũng cho thấy xu hướng trái chiều. FTSE 100 hầu như đi ngang, với năng lượng và khai khoáng bù đắp sự yếu kém của khu vực tiêu dùng và nội địa. STOXX 600 giảm 0,4% khi công nghệ y tế và nhóm phòng thủ kéo lùi, một phần được bù đắp bởi viễn thông và tiện ích vững chắc hơn. Nhà đầu tư vẫn thận trọng với PMI chậm chạp và lạm phát không chịu nhúc nhích.

Châu Á cũng không khá hơn. Nikkei Nhật Bản giảm 0,4% sau dữ liệu công nghiệp kém, trong khi chứng khoán Trung Quốc cũng giảm, với chỉ số MSCI China giảm 0,4% bất chấp bàn tán về kích thích. Khu vực Bắc Mỹ tụt lại nhiều nhất, với chỉ số MSCI giảm 0,8% khi công nghệ Mỹ dẫn đầu sự điều chỉnh.

Thị trường trái phiếu ổn định hơn. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm chốt gần 4,17%, chỉ tăng nhẹ, trong khi kỳ hạn 2 năm giữ ở mức 3,66%. Đường cong lợi suất vẫn đảo ngược, nhấn mạnh nghi ngờ về mức độ Fed có thể nới lỏng mà không làm lạm phát bùng phát lại. Trái phiếu chính phủ Anh dao động quanh 4% và Bund Đức quanh 2,5%.

Hàng hóa vững chắc hơn. Dầu Brent chốt ở 69,42 USD, tăng 2% trong tuần, được hỗ trợ bởi kỷ luật nguồn cung từ OPEC+. Vàng tiếp tục đà tăng, lên 0,4% đạt 3.750 USD/ounce, đưa kim loại quý tăng khoảng 11% trong tháng.

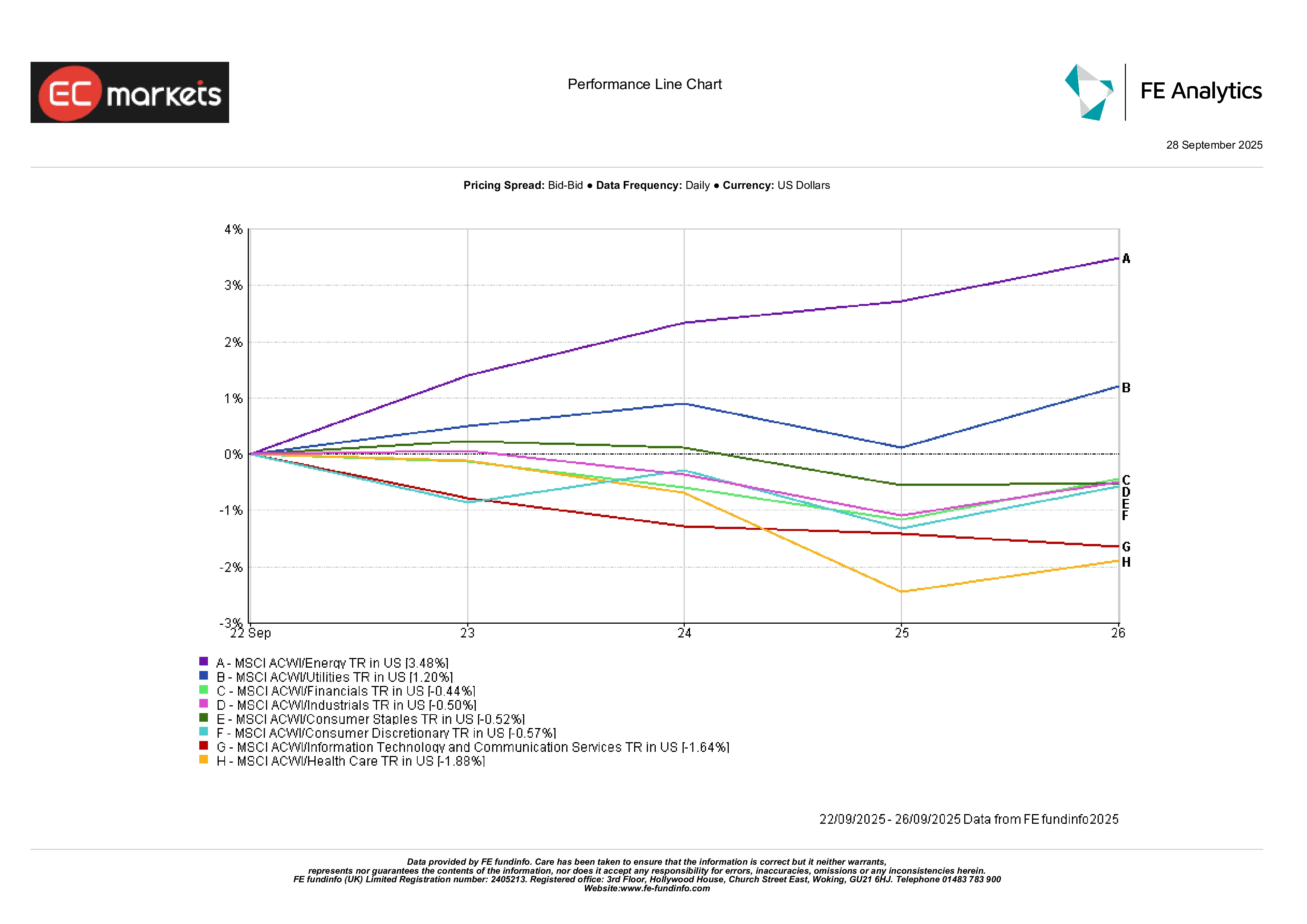

Hiệu suất ngành

Bảng phân tích ngành MSCI ACWI cho thấy rõ ràng bên thắng và thua. Năng lượng dẫn đầu với mức tăng 3,48%, được thúc đẩy bởi giá dầu tăng và sự quan tâm trở lại với nhóm chu kỳ. Tiện ích theo sau với mức tăng 1,20% khi lợi suất giảm làm tăng sức hấp dẫn của cổ tức ổn định. Tài chính, dù giảm 0,44%, nhưng vượt trội so với các nhóm khác khi ngân hàng nhận được hỗ trợ từ động thái của đường cong lợi suất.

Ở phía ngược lại, các ngành tăng trưởng tụt hậu. Công nghệ thông tin và dịch vụ truyền thông giảm 1,64% khi nhà đầu tư rút khỏi cổ phiếu đắt đỏ. Y tế mất 1,88%, yếu nhất trong tuần, khi nhu cầu phòng thủ suy yếu. Tiêu dùng không thiết yếu giảm 0,57%, do chốt lời sau một đợt tăng mạnh. Tiêu dùng thiết yếu và công nghiệp gần như đi ngang, nhấn mạnh thị trường đang trong giai đoạn xoay vòng hơn là thoái lui toàn diện.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả các chỉ số tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 26 Tháng 9, 2025.

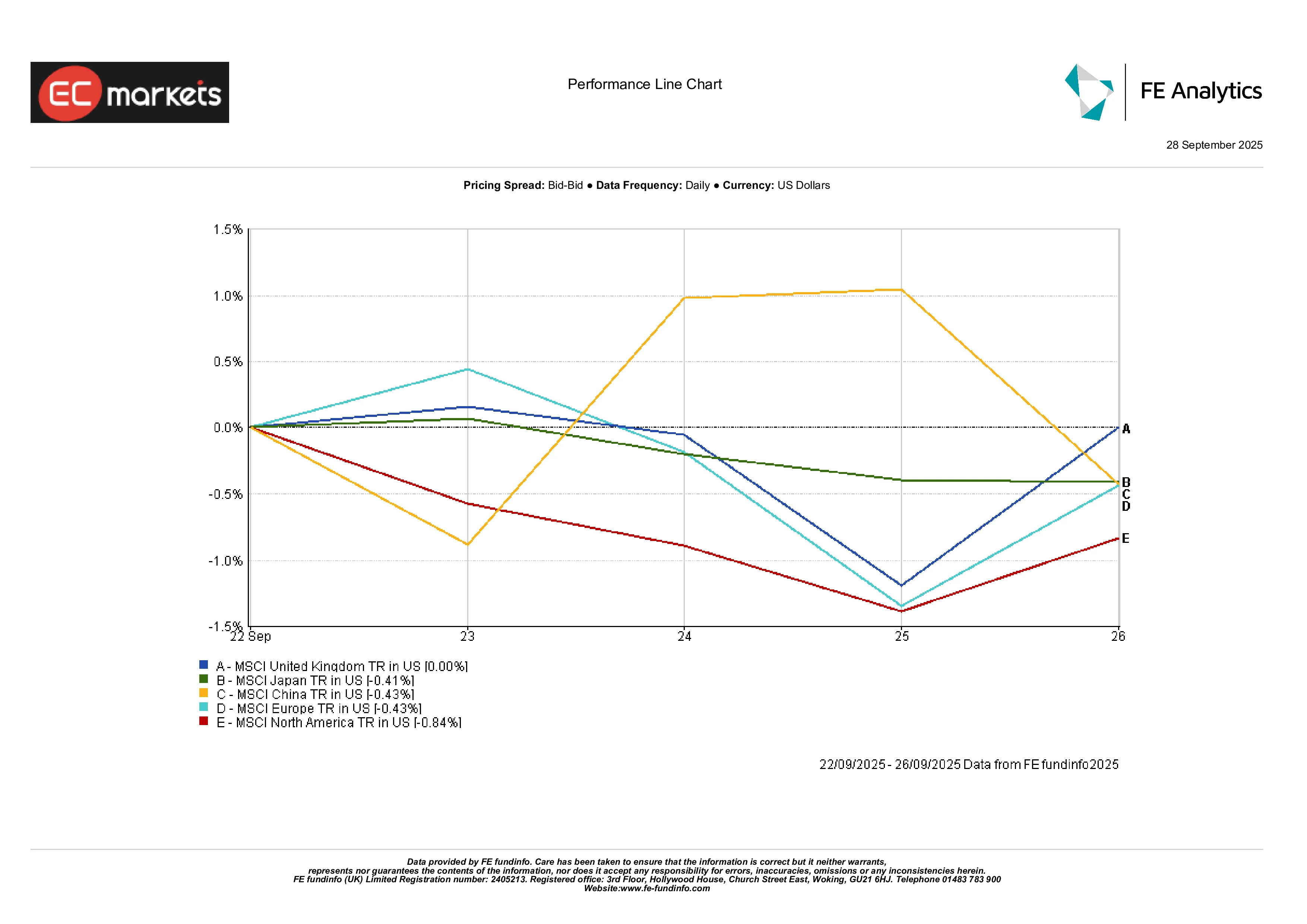

Thị trường khu vực

Lợi nhuận khu vực cho thấy sự phân hóa. Bắc Mỹ giảm 0,84%, tỷ trọng công nghệ gây áp lực. Trung Quốc và Nhật Bản đều giảm khoảng 0,4%, chịu tác động từ dữ liệu yếu và chính sách hạn chế hiệu quả. Châu Âu cũng giảm 0,4%, phản ánh khảo sát kinh doanh thận trọng và lạm phát gần mục tiêu. Anh nổi bật là thị trường duy nhất đi ngang, được hỗ trợ bởi cơ cấu nặng về tài nguyên. Nói ngắn gọn, Bắc Mỹ dẫn đầu mức lỗ, trong khi Anh giữ được vị thế.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 26 Tháng 9, 2025.

Thị trường tiền tệ

Tiền tệ phản ánh sự khác biệt chính sách.

Bảng Anh mạnh lên khi lo ngại lạm phát khiến BOE thận trọng với việc cắt giảm. GBP/USD kết thúc ở 1,3405, tăng 0,45% vào thứ Sáu, trong khi GBP/JPY tăng gần 1% lên 200,41.

Đồng euro cũng tăng nhẹ, với EUR/USD kết thúc ở 1,1702, tăng 0,30%, được hỗ trợ bởi lạm phát vững chắc hơn và giọng điệu ổn định từ ECB. Đồng đô la giảm so với cả hai, nhưng giữ tương đối ổn định ở nơi khác.

USD/JPY giảm xuống 149,51, giảm 0,19%, khi tâm lý rủi ro thúc đẩy nhà đầu tư quay lại với yên.

Nhìn chung, bảng Anh là đồng tiền G10 mạnh nhất trong tuần, trong khi đô la Mỹ suy yếu bởi giọng điệu ôn hòa từ Fed.

Triển vọng & Tuần tới

Sự chú ý giờ đây hướng đến dữ liệu mới và các bài phát biểu từ ngân hàng trung ương. PMI tháng 9 của Trung Quốc, dự kiến công bố vào thứ Ba, sẽ cung cấp cái nhìn sớm về việc liệu các biện pháp chính sách có hiệu quả hay không. Cùng ngày, Anh công bố GDP quý II cuối cùng, tiếp theo là CPI sơ bộ của Đức. Vào thứ Tư, lạm phát sơ bộ khu vực đồng euro là tâm điểm, trước khi tuần khép lại với báo cáo việc làm phi nông nghiệp của Mỹ vào thứ Sáu. Thị trường cũng sẽ phân tích các bài phát biểu từ các quan chức Fed, ECB và BOE để tìm manh mối về bước tiếp theo của chính sách.

Bối cảnh vẫn là sự lạc quan thận trọng. Lạm phát vẫn dính chặt, nhưng xu hướng hướng tới chính sách nới lỏng vẫn còn nguyên. Nhà đầu tư cân bằng sức hấp dẫn của tiền rẻ hơn với lo ngại về tăng trưởng chậm lại, khiến thị trường nhạy cảm với bất ngờ. Nếu dữ liệu sắp tới xác nhận sự điều hòa, tâm lý ưa rủi ro có thể tăng lên vào tháng 10. Nhưng bất kỳ cú sốc tăng giá nào (hoặc leo thang địa chính trị) sẽ nhanh chóng nhắc nhở nhà giao dịch rằng con đường đến điều kiện dễ dàng hơn không hề bằng phẳng.