Đà Tăng Thận Trọng Tiếp Diễn: Tóm Tắt Tuần | 5 Tháng 5 – 9 Tháng 5, 2025

Tổng Quan Kinh Tế

Thị trường thể hiện sự lạc quan thận trọng trong tuần trước, được hỗ trợ bởi doanh thu mạnh mẽ của các công ty và dấu hiệu giảm bớt căng thẳng toàn cầu. Giữa tuần, tiến triển trong các cuộc đàm phán thương mại và kết quả tài chính tốt hơn dự kiến đã giúp nâng cao sự tin tưởng của nhà đầu tư. Tuy nhiên, những lo ngại liên tục về lạm phát và khả năng thay đổi lãi suất đã ngăn thị trường phục hồi hoàn toàn. Đó là một tuần mà các tín hiệu tích cực được đón nhận với sự thận trọng cẩn thận.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Thị trường chứng khoán Mỹ cho thấy sự sụt giảm nhỏ trong suốt tuần. Chỉ số S&P 500 giảm 0,5% xuống còn 5.659,91 trong khi chỉ số Dow Jones Industrial Average giảm 0,3% xuống 41.249,38. Chỉ số Nasdaq Composite cho thấy sự biến động tối thiểu khi tăng 0,78 điểm lên 17.928,92. Tâm lý thị trường vẫn thận trọng do cả tranh chấp thương mại và sắp công bố dữ liệu lạm phát.

Lợi suất Kho bạc Mỹ cho thấy sự thay đổi tối thiểu trong suốt tuần. Lợi suất 10 năm duy trì ở mức 4,37% vì các nhà đầu tư duy trì sự cân bằng giữa tìm kiếm đầu tư an toàn và chấp nhận rủi ro trong khi chờ đợi thêm dữ liệu kinh tế.

Giá vàng có sự biến động, với giá giao ngay đóng cửa ở mức 3.314,74 USD/ounce vào ngày 9 tháng 5, đánh dấu mức giảm 1,85% trong ngày. Mặc dù có sự sụt giảm, vàng vẫn là tài sản được ưa chuộng giữa những bất ổn kinh tế.

Thị trường dầu mỏ trải qua sự biến động do lo ngại về nguồn cung toàn cầu và động lực thương mại. Dầu thô West Texas Intermediate ổn định ở mức 61,02 USD/thùng vào ngày 9 tháng 5, phản ánh sự phục hồi từ mức thấp đầu tuần.

Cập Nhật Hiệu Suất Theo Ngành

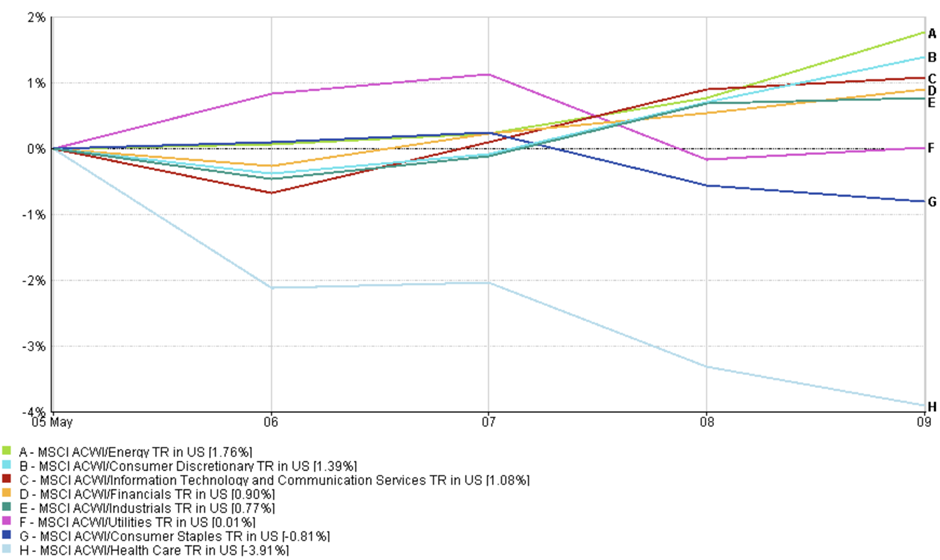

Năng lượng duy trì vị trí dẫn đầu với mức tăng 1,76% do giá dầu hồi phục nhờ kỳ vọng nhu cầu tốt hơn và mức tồn kho giảm. Cổ phiếu tiêu dùng tùy chọn tăng 1,39% nhờ báo cáo thu nhập tích cực từ Lyft nhưng Expedia và Sweetgreen đối mặt với thách thức từ người tiêu dùng cắt giảm chi tiêu.

Cổ phiếu công nghệ tăng 1,08% trong thời gian này khi các nhà đầu tư điều chỉnh kỳ vọng định giá AI và đám mây nhưng vẫn duy trì triển vọng tích cực về động lực tăng trưởng cơ bản. Tài chính (+0,90%) tăng đều trước dữ liệu lạm phát và cập nhật từ ngân hàng trung ương, trong khi công nghiệp tiến 0,77%, được hỗ trợ bởi căng thẳng thương mại giảm bớt và thu nhập ổn định từ các công ty logistics và sản xuất.

Hiệu Suất Theo Ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 9 tháng 5 năm 2025.

Các ngành phòng thủ cho thấy sự biến động tối thiểu trong tuần vì tiện ích (+0,01%) và hàng tiêu dùng thiết yếu (-0,81%) có sự thay đổi hạn chế khi khẩu vị rủi ro của thị trường được cải thiện. Ngành chăm sóc sức khỏe chứng kiến mức sụt giảm lớn nhất -3,91% vì các công ty công nghệ sinh học và dược phẩm báo cáo thu nhập yếu và đối mặt với vấn đề định giá.

Thị trường đã trải qua sự chuyển dịch nhỏ hướng tới các ngành định hướng tăng trưởng trong tuần trong khi các nhà đầu tư duy trì triển vọng đầy hy vọng về hiệu suất thu nhập và ổn định thương mại quốc tế.

Cập Nhật Thị Trường Khu Vực

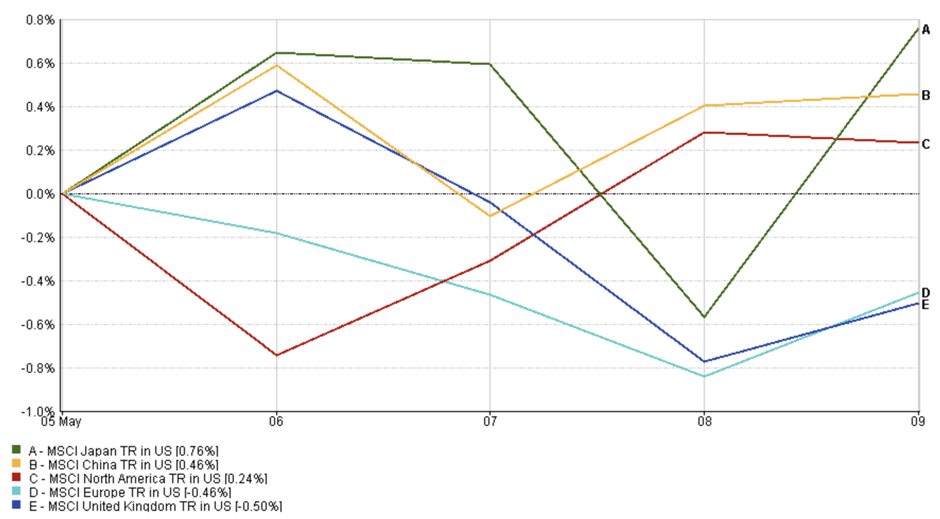

Chỉ số MSCI Nhật Bản thể hiện hiệu suất khu vực cao nhất với mức tăng 0,76% trong suốt tuần. Sự sụt giảm của đồng yên Nhật cùng với tăng trưởng thu nhập ổn định trong các ngành ô tô và công nghiệp đã thúc đẩy thị trường tăng.

Chỉ số MSCI Trung Quốc tăng 0,46% khi các nhà đầu tư thể hiện sự lạc quan thận trọng. Thị trường cho thấy sự cải thiện nhẹ về tâm lý vì các nhà đầu tư dự đoán sự hỗ trợ chính sách và quan hệ Mỹ-Trung ổn định mặc dù có dữ liệu thương mại và tăng trưởng yếu.

Chỉ số MSCI Bắc Mỹ đạt mức tăng 0,24% khi các nhà đầu tư duy trì khả năng chấp nhận rủi ro hạn chế. Thị trường chứng khoán Mỹ cho thấy kết quả trái chiều vì các ngành tài chính và tiêu dùng tăng cường, nhưng cổ phiếu công nghệ trải qua việc chốt lời sau khi đạt đỉnh thu nhập gần đây. Sự không chắc chắn về dữ liệu lạm phát sắp tới và quyết định của Cục Dự trữ Liên bang duy trì tâm lý thị trường thận trọng.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 9 tháng 5 năm 2025.

Chỉ số MSCI Châu Âu giảm 0,46% khi các nhà đầu tư thận trọng trước khi công bố dữ liệu vĩ mô. Các ngành phòng thủ giữ vững, nhưng sản xuất công nghiệp yếu ở Đức và thu nhập kém ở nơi khác đã ảnh hưởng đến thị trường rộng hơn.

Và Chỉ số MSCI Vương quốc Anh giảm 0,50%, kém hiệu quả hơn so với các thị trường tương đương. Đồng bảng Anh mạnh hơn và dữ liệu kinh tế yếu hơn ảnh hưởng đến các công ty đa quốc gia của Anh, mặc dù một số doanh nghiệp khai thác mỏ và năng lượng cung cấp một số hỗ trợ.

Biến Động Thị Trường Tiền Tệ

Thị trường tiền tệ phần lớn bình ổn nhưng cho thấy những thay đổi cơ bản gắn với kỳ vọng lạm phát và chính sách ngân hàng trung ương.

EUR/USD giảm trong tuần, mở cửa ở mức 1,1315 vào ngày 5 tháng 5 và giảm xuống mức thấp 1,1228 vào ngày 9 tháng 5, trước khi đóng cửa cao hơn một chút ở mức 1,1248, đánh dấu mức giảm hàng tuần -0,42%. Sự sụt giảm phản ánh sự hỗ trợ lợi suất Mỹ mạnh hơn và sự thận trọng của nhà đầu tư trước dữ liệu CPI.

USD/JPY tăng đầu tuần do chênh lệch chính sách ngày càng lớn nhưng lấy lại lợi nhuận nhẹ vào thứ Sáu. Nó di chuyển từ 143,71 vào ngày 5 tháng 5 lên mức cao 145,92 vào ngày 9 tháng 5, cuối cùng đóng cửa ở mức 145,36, tăng +0,28% trong tuần.

GBP/USD bắt đầu tuần ở mức 1,3293 và kết thúc ở mức 1,3306, tăng +0,26%, với rất ít niềm tin về hướng đi khi thị trường chờ đợi hướng dẫn chính sách của BoE.

GBP/JPY thể hiện sức mạnh rõ ràng nhất, tăng từ 191,04 vào ngày 5 tháng 5 lên 193,41 vào ngày 9 tháng 5 – mức tăng hàng tuần +1,24%, được thúc đẩy bởi sự yếu kém của đồng yên và sự hỗ trợ ổn định của đồng bảng.

Nhìn chung, thị trường ngoại hối phản ánh mức độ biến động thấp nhưng vẫn nhạy cảm với chênh lệch lợi suất, triển vọng ngân hàng trung ương và các tiêu đề kinh tế vĩ mô.

Triển Vọng Thị Trường và Tuần Tới

Tâm lý thị trường vẫn lạc quan thận trọng trong tháng 5 nhờ báo cáo thu nhập mạnh mẽ và phát triển thương mại mới, tuy nhiên lo ngại về lạm phát và lãi suất tiếp tục ảnh hưởng đến tâm lý thị trường.

Tuần tới sẽ tập trung vào dữ liệu lạm phát Mỹ được công bố giữa tuần. Thị trường tìm kiếm bằng chứng cho thấy áp lực giá cả vẫn trong tầm kiểm soát sau khi nhận được tín hiệu mâu thuẫn về lạm phát. Thị trường sẽ diễn giải mức lạm phát thấp hơn dự kiến là bằng chứng cho sự thay đổi chính sách nới lỏng của Cục Dự trữ Liên bang trong quý hiện tại, nhưng sự tăng vọt đột ngột của lạm phát sẽ làm giảm kỳ vọng về cắt giảm lãi suất ngắn hạn.

Thị trường sẽ tiếp tục theo dõi các cuộc đàm phán thương mại Mỹ-Trung trong suốt tuần. Các cuộc đàm phán Geneva từ tuần trước đã khôi phục sự lạc quan về khả năng giảm căng thẳng chính thức thông qua lệnh ngừng thuế quan 90 ngày. Thị trường sẽ phản ứng ngay lập tức đối với bất kỳ tin tức nào về tiến triển thương mại hoặc tăng cường căng thẳng khi thời hạn 8 tháng 7 đến gần.

Mùa báo cáo thu nhập tiếp tục mang lại kết quả liên quan khi Airbnb và Arm chia sẻ những phát hiện của họ về mô hình du lịch hậu đại dịch và nhu cầu thị trường AI và niềm tin của người tiêu dùng. Hiệu suất tổng thể của doanh nghiệp Mỹ cho thấy khả năng phục hồi mặc dù vẫn ở mức vừa phải.

Địa chính trị và thị trường dầu mỏ cũng vẫn nằm trong tầm ngắm. Các nhà đầu tư sẽ theo dõi các cập nhật về khả năng kích thích tài khóa ở Châu Âu và bất kỳ sự gián đoạn nào trong dòng chảy năng lượng có thể gây áp lực lạm phát mới.

Biến động đã giảm xuống – VIX giảm xuống 21,9 – nhưng với các ngân hàng trung ương, đàm phán thương mại và dữ liệu lạm phát vẫn đang thay đổi, môi trường vẫn còn mong manh. Thị trường đã ổn định, nhưng sự tự tin vẫn còn tạm thời.

Hãy tiếp tục theo dõi EC Markets khi chúng tôi tiếp tục phân tích những biến động quan trọng.