Cơn Sốt AI Gặp Hạn Hán Dữ Liệu | Tổng Kết Tuần: 3–7 Tháng 11 Năm 2025

Tổng Quan Kinh Tế

Tuần trước, thị trường gặp khó khăn do các tín hiệu kinh tế trái chiều và thiếu hụt dữ liệu, khi việc chính phủ Hoa Kỳ đóng cửa kéo dài đã làm trì hoãn các báo cáo quan trọng. Nhà đầu tư nhận được các chỉ báo mâu thuẫn về thị trường lao động – báo cáo của ADP cho thấy khu vực tư nhân tăng thêm +42.000 việc làm trong tháng 10, nhưng một khảo sát khác lại cho thấy số lượng sa thải tăng vọt lên 153.000, mức cao nhất kể từ năm 2003. Việc thiếu dữ liệu chính thức về bảng lương phi nông nghiệp và lạm phát do chính phủ đóng cửa khiến thị trường phải “bay trong bóng tối”, làm gia tăng sự bất định.

Trong khi đó, các ngân hàng trung ương duy trì giọng điệu thận trọng. Cục Dự trữ Liên bang Mỹ (Fed) vừa cắt giảm lãi suất 0,25%, đánh dấu bước ngoặt đầu tiên, đưa mức lãi suất chính sách về khoảng 3,75–4,00%. Các quan chức Fed nhấn mạnh rằng họ sẽ dựa trên dữ liệu thực tế – một số người cảnh báo rằng cắt giảm quá nhanh có thể khiến lạm phát vượt mục tiêu, trong khi những người khác lại cho rằng cần tiếp tục nới lỏng để hỗ trợ thị trường việc làm đang hạ nhiệt.

Tại Vương quốc Anh, Ngân hàng Trung ương Anh (BoE) giữ nguyên lãi suất ở mức 4,00%, dù một số thành viên đề xuất giảm ngay lập tức do áp lực lạm phát giảm bớt. Sự khác biệt trong quan điểm này cho thấy các nhà hoạch định chính sách đang cố gắng cân bằng giữa tiến trình giảm lạm phát và tăng trưởng vẫn còn thiếu chắc chắn.

Tóm lại, sự thay đổi chính sách đã bắt đầu, nhưng việc thiếu dữ liệu khiến thị trường vẫn đoán xem liệu nền kinh tế có thể “hạ cánh mềm” hay không.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Thị trường chứng khoán giảm trong đầu tháng 11 khi nhà đầu tư đánh giá lại định giá cổ phiếu công nghệ. Chỉ số S&P 500 giảm 1,6%, tuần tồi tệ nhất kể từ tháng 8, trong khi Nasdaq giảm khoảng 3,0% do chốt lời ở nhóm cổ phiếu liên quan đến AI. Tuy vậy, nền tảng cơ bản của doanh nghiệp vẫn mạnh mẽ. Khoảng 85–90% công ty trong S&P đã báo cáo lợi nhuận quý 3, với hơn 80% vượt dự báo và tăng trưởng lợi nhuận hàng năm đạt trên +12%. Dù vậy, lo ngại về định giá cao vẫn khiến thị trường biến động mạnh.

Lợi suất trái phiếu kho bạc Mỹ biến động, khi lợi suất kỳ hạn 10 năm chạm mức 4,17% giữa tuần rồi ổn định quanh 4,10%, gần như không đổi so với tuần trước. Trái phiếu kỳ hạn 2 năm giữ ở mức 3,55%. Thị trường trái phiếu vẫn thận trọng, định giá khả năng Fed sẽ kết thúc thắt chặt định lượng (QT) trước ngày 1/12, nhưng chưa rõ tốc độ cắt giảm tiếp theo, đặc biệt nếu lạm phát vẫn dai dẳng.

Giá hàng hóa diễn biến trái chiều. Dầu ổn định khi giá Brent dao động quanh mức giữa 60 USD/thùng, trong bối cảnh OPEC+ tạm dừng tăng sản lượng. Tồn kho dầu thô của Mỹ tăng bất ngờ giữa tuần, gây áp lực ngắn hạn lên giá, nhưng sự kỷ luật của OPEC+ giúp thị trường ổn định trở lại. Giá vàng giữ vững quanh 2.000 USD/ounce nhờ nhu cầu trú ẩn an toàn từ ngân hàng trung ương và các yếu tố địa chính trị. Kim loại công nghiệp hầu như không thay đổi, trong khi khí tự nhiên tăng mạnh do nhu cầu theo mùa, trở thành một trong những mặt hàng có hiệu suất cao nhất tuần.

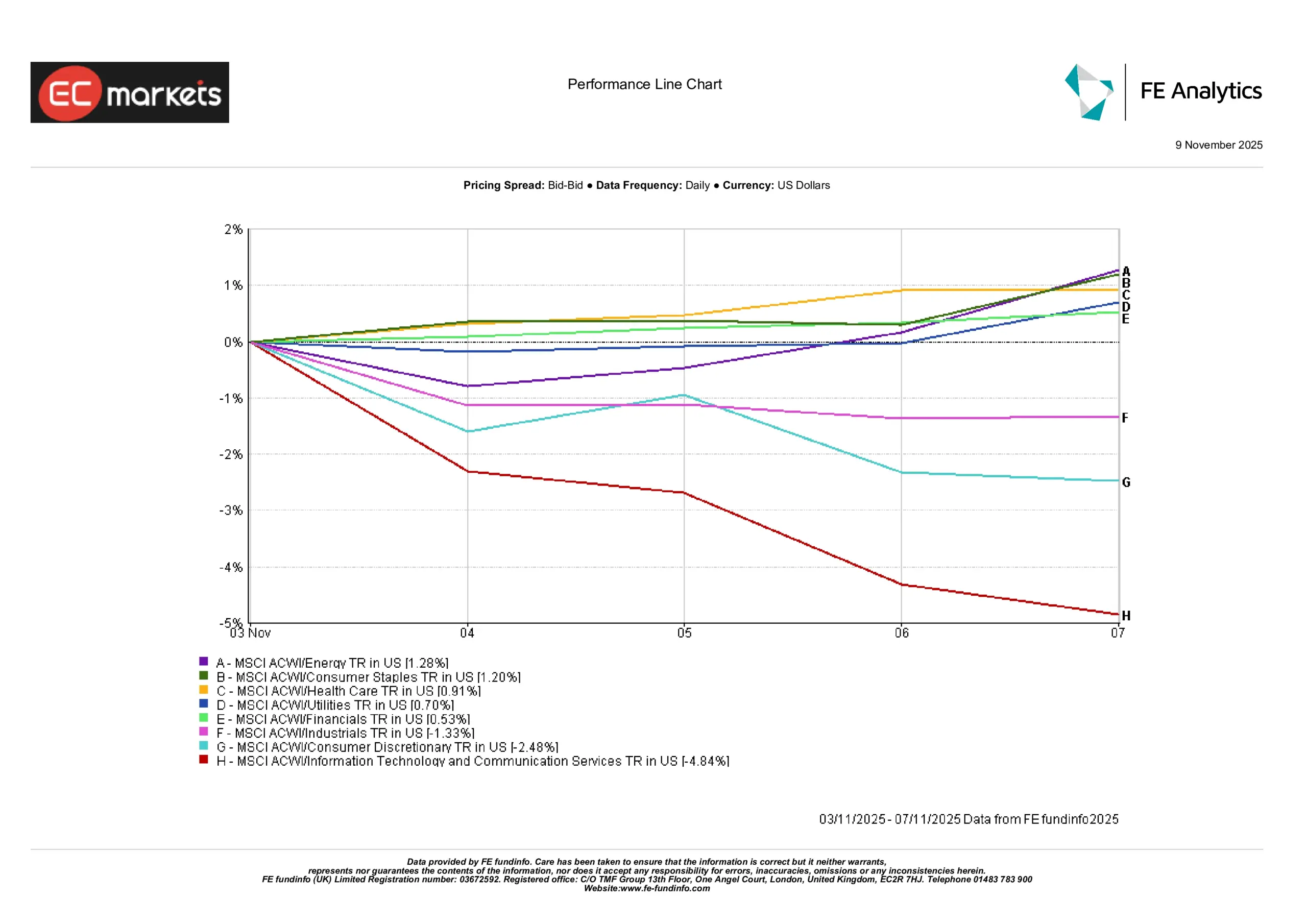

Hiệu Suất Theo Ngành

Xu hướng luân chuyển ngành nổi bật khi nhà đầu tư rút khỏi các lĩnh vực tăng trưởng cao và tìm đến nhóm phòng thủ. Chỉ số Năng lượng MSCI ACWI tăng +1,28%, được hỗ trợ bởi giá dầu ổn định và kỷ luật cung ứng của OPEC+.

Ngành Hàng Tiêu Dùng Thiết Yếu (+1,20%), Chăm Sóc Sức Khỏe (+0,91%), Tiện Ích (+0,70%) và Tài Chính (+0,53%) đều ghi nhận kết quả vững chắc, phản ánh sự chuyển hướng của thị trường sang các cổ phiếu giá trị và tạo thu nhập ổn định.

Ngược lại, Công Nghiệp (-1,33%), Hàng Tiêu Dùng Không Thiết Yếu (-2,48%), và đặc biệt là Công Nghệ Thông Tin cùng Dịch Vụ Truyền Thông (-4,84%) giảm mạnh. Nhóm cổ phiếu công nghệ chịu áp lực bán tháo giữa tuần, thể hiện hoạt động chốt lời ở cổ phiếu AI và chip đã tăng quá mức.

Biên độ chênh lệch hiệu suất hàng tuần cho thấy sự chuyển dịch rõ rệt khỏi nhóm cổ phiếu tăng trưởng dài hạn sang các ngành phòng thủ. Nhà đầu tư ngày càng hoài nghi về định giá cao của cổ phiếu công nghệ và tìm kiếm lợi nhuận ổn định hơn ở các lĩnh vực tạo dòng tiền bền vững.

Hiệu Suất Theo Ngành

Nguồn: FE Analytics. Tất cả chỉ số tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai. Dữ liệu tính đến ngày 7 tháng 11 năm 2025.

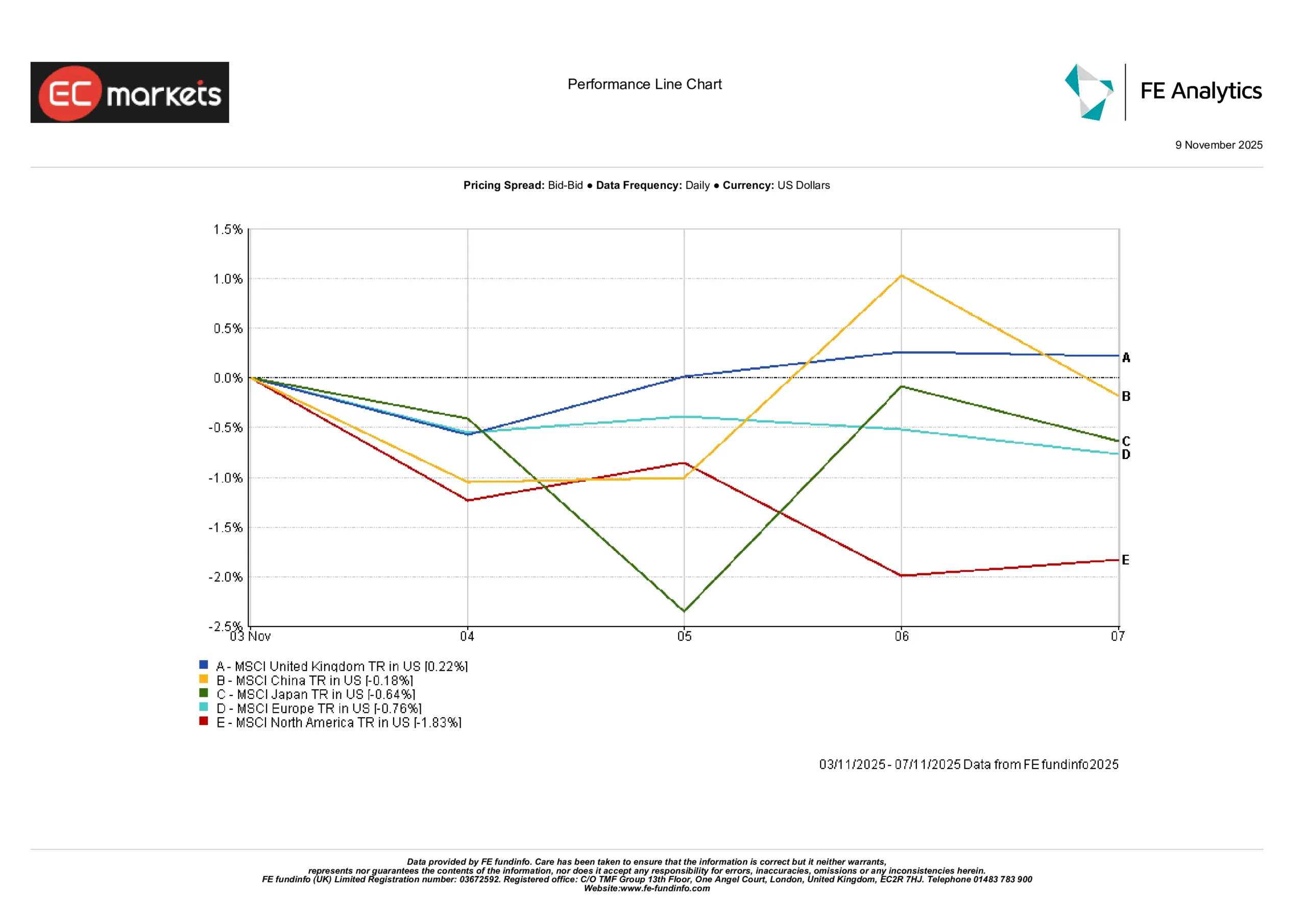

Thị Trường Khu Vực

Thị trường cổ phiếu toàn cầu ghi nhận kết quả trái chiều trong tuần qua, với sự khác biệt rõ rệt giữa các khu vực. Chỉ số MSCI Vương quốc Anh tăng nhẹ +0,22%, vượt trội hơn so với các khu vực khác khi cổ phiếu Anh được hỗ trợ bởi bối cảnh kinh tế thận trọng và nhóm phòng thủ ổn định.

Trung Quốc kết thúc tuần gần như đi ngang ở mức -0,18%, phục hồi từ đà giảm đầu tuần nhờ kỳ vọng vào chính sách hỗ trợ lĩnh vực công nghệ trong nước. Nhật Bản giảm -0,64%, trải qua biến động giữa tuần rồi phục hồi một phần, có thể do ảnh hưởng của tỷ giá yên và tâm lý kinh tế pha trộn.

Châu Âu giảm -0,76%, chịu tác động từ kết quả kinh doanh yếu kém và tâm lý thận trọng của nhà đầu tư sau khi ECB giữ lập trường chờ đợi.

Bắc Mỹ kém hơn hẳn, giảm -1,83%, khi lĩnh vực công nghệ Mỹ kéo các chỉ số xuống do áp lực định giá và đà giảm của nhóm cổ phiếu liên quan đến AI.

Sự khác biệt giữa các khu vực phản ánh tâm lý đầu tư phân hóa: cổ phiếu Anh và Trung Quốc giữ vững ngắn hạn, trong khi thị trường Mỹ và châu Âu chịu áp lực bán mạnh hơn, đặc biệt ở các lĩnh vực tăng trưởng.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả chỉ số tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai. Dữ liệu tính đến ngày 7 tháng 11 năm 2025.

Thị Trường Tiền Tệ

Thị trường tiền tệ phản ánh tâm lý rủi ro và tín hiệu từ các ngân hàng trung ương.

Đồng đô la Mỹ tăng tuần thứ ba liên tiếp dù chứng khoán biến động, trong khi đồng euro giảm xuống gần 1,07 USD do dữ liệu yếu từ khu vực đồng euro và kỳ vọng thắt chặt của ECB giảm dần. Đồng bảng Anh giảm giữa tuần do bất ổn tài khóa ở Anh nhưng phục hồi quanh 1,22 USD sau khi BoE giữ nguyên lãi suất. Đồng yên biến động nhưng suy yếu trở lại trên mức ¥150 khi BoJ giữ thái độ thụ động. Trong khi đó, nhân dân tệ của Trung Quốc chịu áp lực từ dòng vốn rút ra, còn các đồng tiền hàng hóa duy trì ổn định nhờ giá dầu vững vàng.

Triển Vọng & Tuần Tới

Tuần này, nhà đầu tư sẽ tìm kiếm sự rõ ràng hơn về dữ liệu bị trì hoãn và định hướng chính sách. Nếu chính phủ Mỹ mở cửa trở lại, trọng tâm sẽ chuyển sang các báo cáo CPI và PPI tháng 10 – những yếu tố then chốt để đánh giá bước đi tiếp theo của Fed. Nếu việc đóng cửa kéo dài, thị trường có thể phải dựa vào dữ liệu thay thế. Trong khi thiếu báo cáo chính thức, các chỉ báo việc làm tư nhân hoặc thông báo sa thải doanh nghiệp có thể ảnh hưởng đáng kể đến tâm lý.

Mùa báo cáo lợi nhuận đang dần kết thúc. Báo cáo từ Walt Disney, Applied Materials và Cisco Systems sẽ được theo dõi sát sao trong bối cảnh lãi suất cao. Cuối tuần, kết quả của SoftBank (Nhật Bản) và các tập đoàn châu Âu như Siemens và Deutsche Telekom có thể ảnh hưởng đến diễn biến thị trường khu vực.

Về chính sách, phát biểu của các quan chức Fed sẽ tiếp tục được chú ý. Thị trường sẽ tìm kiếm manh mối về khả năng cắt giảm lãi suất vào tháng 12 hay tiếp tục tạm dừng, đặc biệt sau động thái ôn hòa gần đây. Ở châu Á, dữ liệu thương mại và lạm phát tháng 10 của Trung Quốc cũng được kỳ vọng. Bất kỳ tín hiệu tích cực nào từ xuất khẩu hoặc giảm áp lực giảm phát đều sẽ được nhà đầu tư toàn cầu hoan nghênh.

Thị trường dầu có thể phản ứng theo kết quả cuộc họp giám sát của OPEC+ giữa tuần khi giới giao dịch đánh giá mức độ tuân thủ sản lượng hướng đến năm 2026. Ở châu Âu, tâm điểm chuyển sang dự báo mới nhất của Ủy ban châu Âu và bản cập nhật Tuyên bố Ngân sách Mùa Thu của Vương quốc Anh.

Tóm lại, thị trường đang tìm kiếm sự trấn an. Nếu vấn đề dữ liệu của Mỹ được giải quyết hoặc báo cáo lợi nhuận tích cực, khẩu vị rủi ro có thể hồi phục. Tuy nhiên, nếu bất định tiếp tục, giao dịch có thể vẫn biến động dù xu hướng cơ bản vẫn tích cực. Tuần này có lịch trình nhẹ hơn, nhưng trọng tâm sẽ sớm quay lại dữ liệu lạm phát và sức mạnh tiêu dùng khi thị trường đánh giá liệu kịch bản “Goldilocks” có thể kéo dài đến cuối năm hay không.