Liquidez reduzida, tendências firmes à medida que os mercados encerram 2025 | Resumo semanal de mercado: 22–26 de dezembro de 2025

Visão Geral Econômica & Macro

Os mercados negociaram ao longo de uma semana encurtada por feriados e com restrições de liquidez, com a ação dos preços sendo impulsionada mais por posicionamento, expectativas macroeconômicas e fluxos de fim de ano do que por surpresas de dados recentes. Várias bolsas importantes fecharam no Natal, enquanto outras operaram com horários reduzidos, ampliando os movimentos em condições já pouco líquidas.

As expectativas em torno da política monetária dos EUA em 2026 permaneceram como influência central. Os 75 pontos-base de cortes acumulados em 2025 pelo Federal Reserve, combinados com o arrefecimento do mercado de trabalho e a perda de fôlego da inflação, continuaram a pesar sobre o dólar americano. Os mercados passaram a precificar com maior convicção a possibilidade de mais dois cortes de juros no próximo ano, com sensibilidade em relação ao momento do primeiro movimento.

A incerteza política também persistiu, com investidores aguardando a nomeação do próximo Presidente do Fed pelo presidente Donald Trump, acrescentando mais uma camada de incerteza às perspectivas futuras de política.

Na Europa, a decisão do BCE de manter as taxas inalteradas e as expectativas limitadas de flexibilização no curto prazo ajudaram a sustentar o euro. No Japão, os mercados continuaram a reavaliar as implicações da normalização da política, com a atenção voltada para a dinâmica da inflação e a comunicação do banco central, em vez de dados concretos.

No geral, o pano de fundo macroeconômico permaneceu consistente com as condições do final de 2025: crescimento mais lento, porém resiliente, condições financeiras mais frouxas e maior dispersão entre os ativos.

Ações, Títulos & Commodities

Os mercados acionários globais ficaram praticamente estáveis no geral, mas as tendências subjacentes permaneceram construtivas apesar dos volumes reduzidos.

Nos EUA, as ações consolidaram perto de níveis recordes. O S&P 500 fechou logo abaixo de 6.930, cerca de 1% abaixo do marco de 7.000, enquanto o índice permaneceu no caminho para registrar sua oitava alta mensal consecutiva, a sequência mais longa desde 2017–2018. O Nasdaq Composite manteve-se perto de 23.600, enquanto o Dow Jones Industrial Average encerrou a semana próximo de 48.710. Os ganhos foram modestos, mas o tom geral permaneceu firme à medida que os mercados entraram na tradicional janela do rali de Santa Claus.

Os mercados de títulos permaneceram amplamente dentro de faixas estreitas. Os rendimentos dos Treasuries dos EUA tiveram pouca variação diante da falta de novos catalisadores macroeconômicos, enquanto os rendimentos europeus permaneceram ancorados após decisões recentes dos bancos centrais.

As commodities foram o destaque. O ouro disparou para novos recordes históricos, com os preços à vista atingindo US$ 4.549,71/oz intradiariamente antes de se estabilizarem em torno de US$ 4.531/oz, com alta superior a 1% na semana. O metal segue no caminho para registrar seu melhor desempenho anual desde 1979, apoiado pelo afrouxamento do Fed, demanda de bancos centrais, entradas em ETFs e tendências de desdolarização.

A prata foi ainda mais volátil, rompendo US$ 77/oz pela primeira vez, atingindo um recorde histórico de US$ 77,40/oz e, em determinado momento, registrando uma alta diária de 7,5%. A prata acumula agora cerca de 167% de valorização no ano, impulsionada por déficits de oferta, sua designação como mineral crítico nos EUA e fortes fluxos de investimento. Platina e paládio também registraram fortes ganhos, com a platina marcando sua maior alta semanal já registrada.

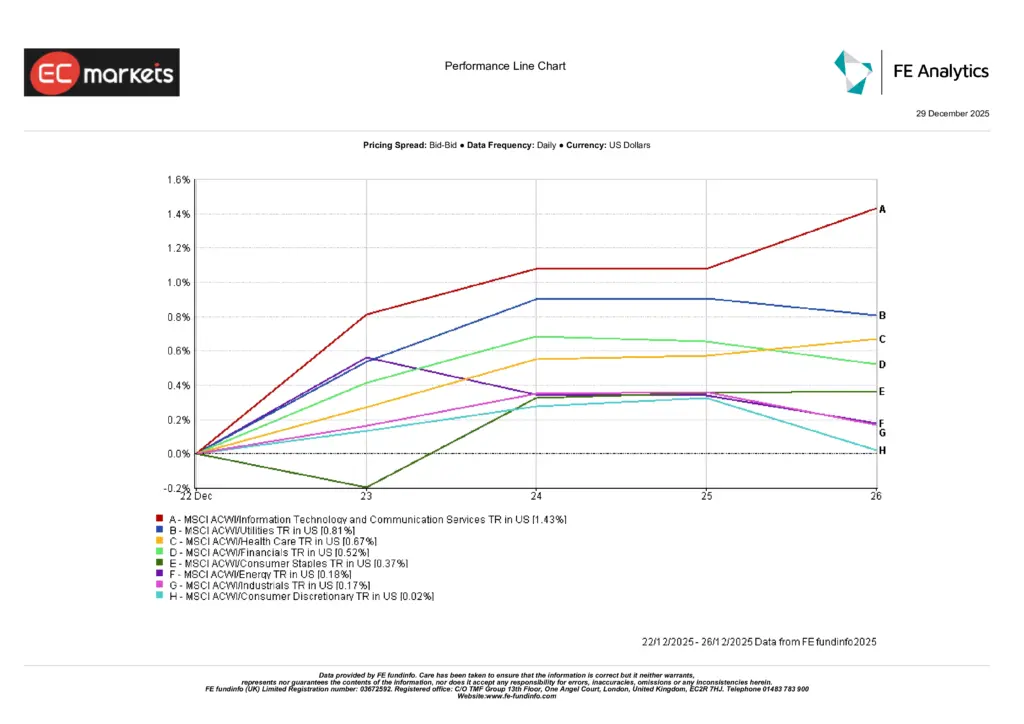

Desempenho Setorial

O desempenho dos setores refletiu uma participação ampla, porém superficial, consistente com uma semana encurtada por feriados, caracterizada por liquidez reduzida e convicção moderada.

Tecnologia da Informação & Serviços de Comunicação lideraram os ganhos, subindo 1,43%, à medida que ações de crescimento de grande capitalização se beneficiaram do posicionamento de fim de ano e da confiança contínua em temas de crescimento estrutural. Utilities avançaram 0,81%, apoiadas pela demanda defensiva, enquanto Saúde ganhou 0,67%, refletindo seu perfil de resultados estáveis em um ambiente de baixa volatilidade.

Financeiras subiram 0,52%, auxiliadas por rendimentos estáveis, e Bens de Consumo Básico adicionaram 0,37%, reforçando o viés defensivo. Energia (+0,18%), Industriais (+0,17%) e Consumo Discricionário (+0,02%) registraram ganhos mais modestos, refletindo convicção cíclica limitada, em vez de fraqueza absoluta.

No geral, o desempenho setorial destacou um mercado caracterizado por liderança seletiva e ganhos modestos, em vez de um apetite por risco amplo, com retornos impulsionados mais pelo posicionamento do que por novos catalisadores macroeconômicos.

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 26 de dezembro de 2025.

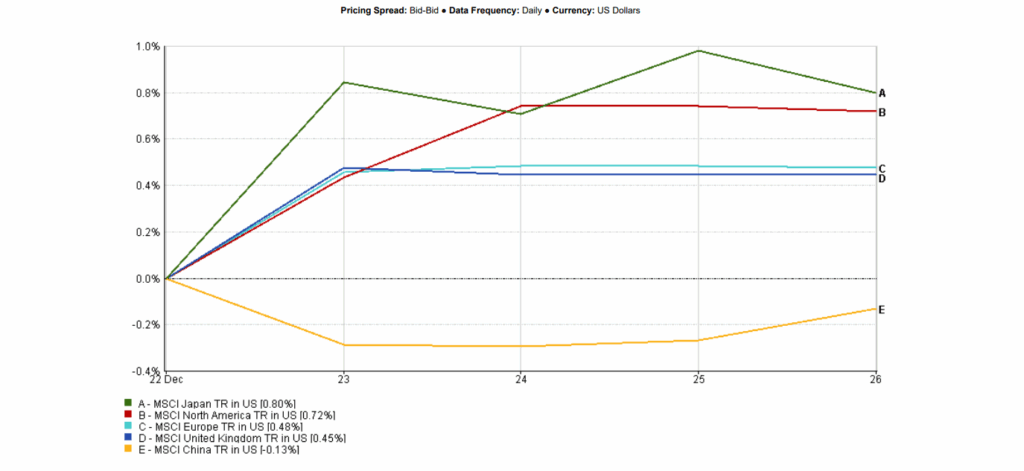

Mercados Regionais

O desempenho das ações regionais foi misto, mas geralmente positivo, refletindo participação seletiva em uma semana encurtada por feriados.

O Japão liderou os ganhos regionais, com o MSCI Japão subindo 0,80% (USD), à medida que as ações permaneceram resilientes apesar da contínua reavaliação da trajetória de política do Banco do Japão. A América do Norte seguiu, com alta de 0,72%, apoiada pela consolidação das ações dos EUA perto de máximos históricos em meio ao posicionamento de fim de ano.

Europa ex-Reino Unido ganhou 0,48%, sustentada pela força do euro e pela estabilidade das políticas, enquanto o Reino Unido subiu 0,45%, registrando ganhos modestos em condições de negociação pouco líquidas.

A China teve desempenho inferior, com o MSCI China caindo 0,13%, refletindo fraqueza persistente da demanda doméstica e sentimento cauteloso dos investidores.

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 26 de dezembro de 2025.

Mercados Cambiais

Os mercados cambiais refletiram uma renovada fraqueza do dólar americano e a divergência contínua de políticas, com movimentos amplificados pela baixa liquidez do período de festas.

O euro se fortaleceu, com o EUR/USD negociando até a região de 1,1775 durante a semana, apoiado por expectativas de maior afrouxamento do Federal Reserve em 2026 e precificação limitada de cortes de juros pelo BCE. Os mercados monetários continuaram a atribuir uma probabilidade inferior a 10% para um corte de juros do BCE no início de 2026, ajudando a sustentar a moeda única.

O índice do dólar americano enfraqueceu ao longo da semana, aumentando a demanda por commodities denominadas em dólar, especialmente metais preciosos. No Japão, os movimentos do iene foram mistos, já que os mercados de FX permaneceram sensíveis à comunicação de política e ao posicionamento, em vez de uma forte convicção direcional em um ambiente de negociação encurtado por feriados.

Perspectivas & A Semana à Frente

Com apenas algumas sessões de negociação restantes em 2025, os mercados estão cada vez mais focados em como o ano termina, e não em novos catalisadores.

Os principais temas para o início de janeiro incluem:

- A durabilidade do rali de Santa Claus

- A contínua reavaliação das expectativas de afrouxamento do Fed para 2026

- A continuidade nos metais preciosos, onde as tendências permanecem fortes apesar de condições de sobrecompra

- Rotação sob a superfície dos índices acionários à medida que a disciplina de avaliação persiste

À medida que a liquidez se normalizar no novo ano, a elevada dispersão observada entre regiões, setores e ativos pode se traduzir em volatilidade renovada e tendências de liderança mais claras.