O Carry Trade Global: Oportunidades e Riscos Ocultos

No mercado cambial, o carry trade é uma ideia simples que pode gerar retornos constantes quando os mercados estão calmos. Você toma empréstimo em uma moeda com taxa de juros baixa e mantém uma moeda com taxa mais alta, ganhando a diferença enquanto a posição é mantida. Quando as taxas de juros são previsíveis e os mercados não apresentam grandes oscilações, esse “carry” de juros pode ser uma fonte relevante de retorno. Nesses períodos, o capital costuma fluir de países com custo de financiamento muito baixo para aqueles que oferecem rendimentos mais elevados, razão pela qual o carry pode influenciar os movimentos diários do FX.

De onde vem o “dinheiro barato”

A moeda de financiamento é a moeda na qual você toma empréstimo. Boas moedas de financiamento geralmente apresentam taxas de juros muito baixas, inflação reduzida, sistemas financeiros fortes e estáveis, além de mercados profundos e líquidos. O JPY é um exemplo clássico; o CHF e, em determinados momentos, o EUR também exercem esse papel. Os traders gostam de se financiar nessas moedas porque o custo do dinheiro tende a se mover lentamente e a taxa de câmbio costuma ser menos volátil.

Mas há uma armadilha. Quando algo assusta os mercados — como dados econômicos negativos, um choque político ou um susto financeiro — os investidores correm para reduzir o risco. Isso geralmente significa recomprar a moeda que foi tomada emprestada, o que pode fazer a moeda de financiamento se valorizar rapidamente. Se você estiver vendido nessa moeda, o movimento pode eliminar meses de juros em questão de horas. É por isso que os “short squeezes” do iene têm a reputação de prejudicar as estratégias de carry trade.

Onde o “rendimento” é obtido

Do outro lado estão as moedas de maior rendimento. Elas costumam ser moedas ligadas a commodities ou de mercados emergentes, como AUD, NZD, MXN, ZAR e, em alguns ciclos, TRY. A taxa de juros nominal é apenas o ponto de partida, mas os traders de carry mais atentos observam alguns fatores adicionais:

- Retorno ajustado pela inflação (rendimento real): o rendimento ainda tem valor após a inflação?

- O que o banco central provavelmente fará a seguir: o diferencial de juros vai se manter, diminuir ou aumentar?

Se as condições forem estáveis e o diferencial de juros parecer sustentável, você está, na prática, sendo pago para esperar, desde que a taxa de câmbio não se mova bruscamente contra você.

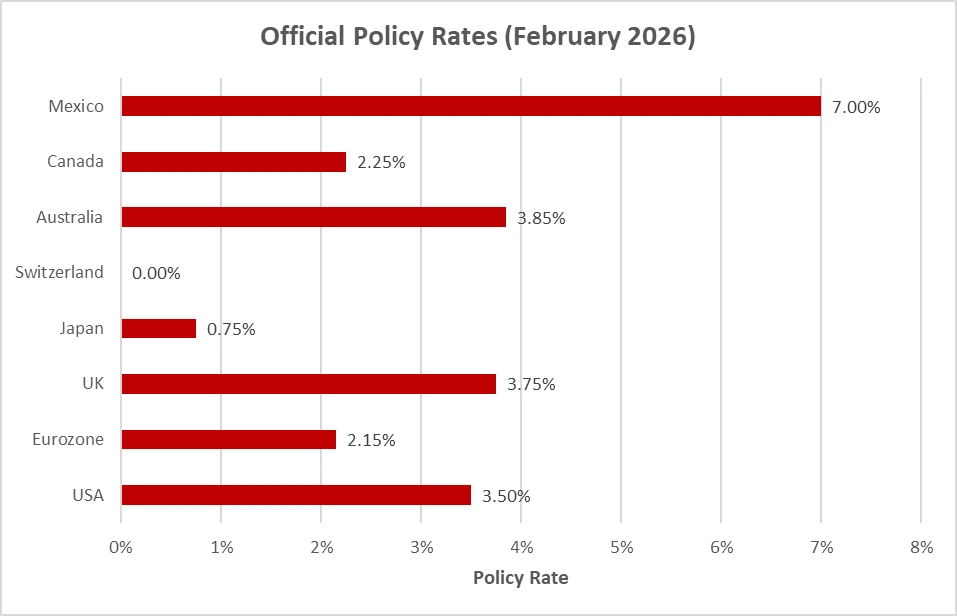

Diferenciais de taxas de juros em moedas-chave de carry (2026)

Fonte: taxas de política monetária dos bancos centrais compiladas a partir do Reserve Bank of Australia, Reserve Bank of New Zealand, Bank of Mexico, South African Reserve Bank, Central Bank of the Republic of Turkey e Bank of Japan.

O que realmente faz ou desfaz o carry

O carry funciona quando dois ingredientes se alinham: o juro obtido com o diferencial de taxas e uma taxa de câmbio estável enquanto esse juro é coletado. O cenário se inverte quando os mercados aceleram. Um aumento repentino da volatilidade pode eliminar meses de carry em poucos dias, à medida que as taxas de câmbio sofrem gaps, os spreads bid-ask se ampliam e a liquidez diminui justamente quando você precisa ajustar a posição.

Uma forte valorização do dólar americano pode superar o carry positivo, transformando o rendimento em uma corrida para proteger o capital. A regra é simples: o carry prefere mercados tranquilos e políticas consistentes. Quando as condições não são calmas, os movimentos de preço superam o rendimento que você esperava colher.

Onde podem estar as oportunidades em 2026

No cenário atual, os bancos centrais não se movem em sintonia. O Fed está, em termos gerais, em pausa e dependente dos dados; o BCE é cauteloso à medida que o crescimento desacelera; e o BoJ permanece muito gradual, o que significa que o JPY pode continuar sendo uma moeda de financiamento, a menos que a inflação doméstica force uma mudança. Essa combinação deixa diferenciais de juros em partes da América Latina e em mercados selecionados da Ásia-Pacífico que ainda parecem atraentes no papel.

Os riscos que costumam ser subestimados

O principal risco não é que o juro pare, mas que os preços possam se mover mais rápido do que o acúmulo de juros. Um movimento brusco na moeda de financiamento (o iene é o suspeito habitual) ou uma surpresa de política (um corte inesperado na moeda de alto rendimento ou uma alta na moeda de financiamento) pode transformar um vencedor em perdedor. Em mercados estressados, os spreads bid-ask se ampliam e as saídas se tornam caras.

Mesmo pequenos movimentos cambiais importam: um movimento adverso de 1–2% pode eliminar meses de carry, especialmente se a posição estiver alavancada.

Onde o carry se encaixa em um portfólio FX moderno

O carry trade é intuitivo e escalável, mas sua vantagem é condicional. Ele funciona melhor quando os diferenciais de juros são amplos e críveis, os mercados estão calmos e os bancos centrais não lançam surpresas. Ele sofre quando esses suportes vacilam. Em 2026, com trajetórias de política divergentes e volatilidade em grande parte contida, porém sensível, a abordagem correta é um carry seletivo com controles de risco claros, e não uma exposição indiscriminada.

Acompanhe as tendências de inflação, o impulso do crescimento e a comunicação dos bancos centrais. Se esses fatores permanecerem favoráveis, o carry pode continuar a adicionar renda de forma consistente.