A armadilha do carry trade em FX: USD/JPY e a normalização do BoJ

Por que os traders pegam empréstimos em ienes em primeiro lugar

Durante décadas, o Japão foi a terra do dinheiro barato. As taxas de juros permaneceram próximas de zero, às vezes até abaixo, enquanto outros países ofereciam retornos muito mais altos. Essa diferença criou o que os traders chamam de “carry trade.” A lógica é simples: tomar ienes emprestados quase sem custo, trocá-los por dólares e investir em títulos dos EUA que pagam 4 a 5%. A diferença torna-se o seu lucro.

Parece fácil, mas há um problema. O carry trade é frequentemente descrito como “pegar moedas na frente de um rolo compressor.” As moedas podem se acumular, sim – mas se o mercado mudar repentinamente, o rolo vence. E agora, o cenário está mudando. O BoJ começou a aumentar as taxas, enquanto o Fed dos EUA se prepara para cortar. Essa combinação mina a própria base da estratégia.

Motores & Tendências

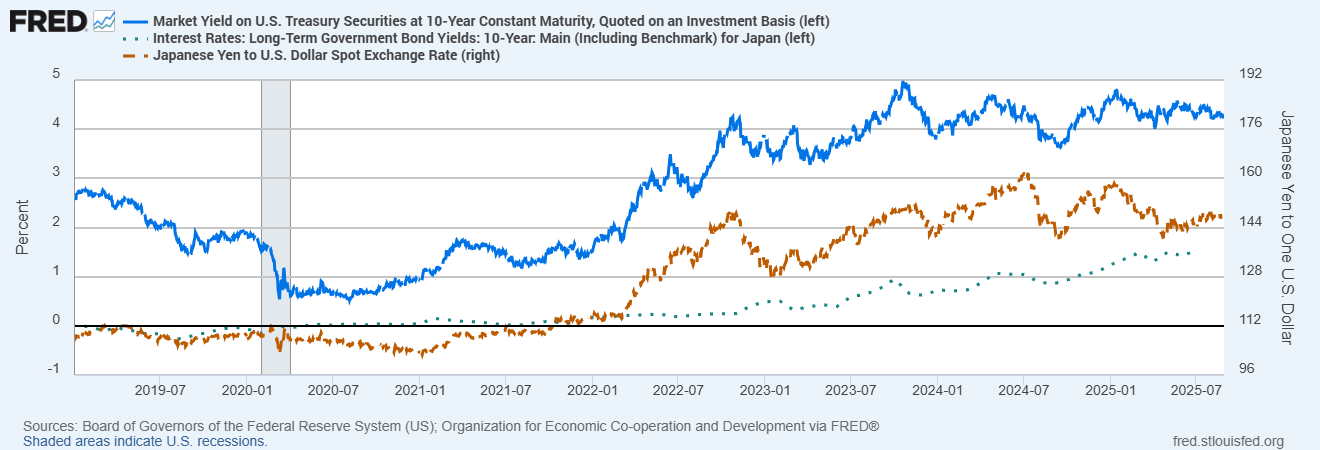

O combustível para essa operação sempre foi o diferencial de taxas de juros. No seu ponto mais alto, a diferença entre as taxas dos EUA e do Japão foi de mais de 4,5 pontos percentuais. Imagine tomar emprestado a 0,5% em Tóquio e ganhar 5% em Washington – a matemática praticamente implorava para que os investidores aproveitassem!

Esse fluxo empurrou o USD/JPY para cima, significando que o dólar subiu contra o iene. A confiança se espalhou, as ações ganharam impulso e, por um tempo, parecia dinheiro grátis. Mas o impulso não dura para sempre, certo? A inflação no Japão tem pairado em torno de 3%, e os salários finalmente estão subindo. Em 2025, o BoJ aumentou as taxas para 0,5% – seu primeiro movimento em duas décadas. O governador Ueda ainda chama a política de “muito baixa,” mas o sinal é claro: a era do iene barato pode estar chegando ao fim. Ao mesmo tempo, os mercados esperam que o Fed reduza para 4,25% até o final do ano. Diferenciais menores significam recompensas mais finas.

Dados de Suporte: A Perspectiva do Rollover

Para traders de varejo que usam CFDs, o diferencial de juros aparece como o “rollover” ou “swap” diário. Quando as taxas dos EUA estão muito acima das do Japão, manter uma posição comprada em USD/JPY durante a noite geralmente significa receber um pequeno pagamento todos os dias. Mas quando esse diferencial se fecha, e se o Fed cortar ou o BoJ aumentar as taxas, as mesas viram. Em vez de receber um extra, você começa a pagar.

Já vimos como essa configuração é frágil. Em meados de 2024, rumores de uma mudança no BoJ fizeram o iene disparar. O USD/JPY caiu mais de 10% em poucas semanas. As ações japonesas despencaram, e bancos globais estimaram que a maioria dos carry trades foi desfeita quase da noite para o dia. O que parecia um fluxo constante de renda segura transformou-se em perdas acentuadas…

Diferencial de rendimento EUA–Japão vs USD/JPY (2019-2025)

Fontes: Conselho de Governadores do Sistema da Reserva Federal (EUA); Bureau of Economic Analysis dos EUA via FRED®

O USD/JPY acompanhou de perto o diferencial de rendimento entre EUA e Japão nos últimos anos. À medida que o spread se estreita em 2024-25, o par de moedas enfrenta pressão, destacando a fragilidade dos carry trades.

Bancos Centrais Fora de Sincronia

O Japão está em uma posição delicada. As previsões de inflação pairam em torno de 2,7-3%, mas os formuladores de políticas insistem que quaisquer aumentos adicionais das taxas serão cautelosos e orientados por dados. Os mercados veem apenas 50-70% de chance de outro aumento este ano.

Os EUA, por outro lado, estão se movendo em direção ao afrouxamento. O Fed manteve as taxas próximas a 5%, mas com o crescimento desacelerando, cortes parecem cada vez mais prováveis. Na Europa, o BCE já reduziu as taxas para 2%, de 4%. Os bancos centrais não estão mais se movendo em extremos opostos, e essa diferença menor está no coração da armadilha do carry trade.

Por que Isso Importa Além do FX

O carry trade do iene não existe de forma isolada. Quando ele se desfaz, os efeitos se espalham.

- O ouro muitas vezes sobe quando os rendimentos reais (ajustados pela inflação) dos EUA caem, assim como o iene. Em meados de 2025, ambos subiram quando os cortes do Fed começaram a se concretizar.

- As ações de tecnologia espelham o carry trade de certas maneiras: prosperam com dinheiro barato e apetite por risco, e vacilam quando as condições apertam.

- Os mercados emergentes são outro eco. Altos rendimentos atraem investidores em tempos bons, mas quando o sentimento muda, eles vendem rapidamente — muitas vezes junto com os desfechos dos carry trades em iene.

Em resumo, quando o USD/JPY cai bruscamente, raramente se trata apenas de moedas. Muitas vezes é um sinal de um clima global mais amplo de “risk-off.”

Conclusão Final: Mantenha os Olhos Abertos

O carry trade em ienes não está morto, mas já não é dinheiro fácil. As forças que o sustentaram – spreads amplos, dólar forte, iene fraco – estão diminuindo. Para os investidores, isso significa: fiquem atentos! Observem os spreads, sigam os sinais do BoJ e não ignorem os custos de rollover.

A abordagem mais segura é o equilíbrio. Diversifique em ativos como Treasuries, títulos com grau de investimento ou ouro, para não depender excessivamente de uma operação frágil. O carry pode funcionar por anos, mas quando a maré muda, geralmente muda rápido.

A lição da história é clara: os carry trades parecem estáveis, até que de repente não são mais.