Governo dos EUA reabre, mas a incerteza permanece | Resumo Semanal: 10–14 de Novembro de 2025

Visão Geral Económica

O principal destaque desta semana foi o fim do encerramento do governo dos Estados Unidos. O Congresso aprovou uma resolução provisória de financiamento na noite de quarta-feira, permitindo a reabertura das agências federais e o pagamento dos salários em atraso dos funcionários. O acúmulo de dados não divulgados também volta ao centro das atenções: apenas o IPC de setembro foi publicado durante o encerramento, e os relatórios de emprego e inflação de outubro podem nunca vir a público. Os responsáveis políticos avançam com cautela. Autoridades da Fed minimizaram a probabilidade de um novo corte iminente nas taxas de juro, e o Presidente Powell afirmou explicitamente que uma decisão em dezembro não é “um resultado garantido”, dada a falta de dados.

Na Europa, o Vice-Presidente do BCE reiterou que uma inflação ligeiramente acima da meta não é motivo para apressar cortes de juros — o BCE mantém-se confortável com a política atual e considera que uma eventual queda abaixo de 2% seria temporária.

Do ponto de vista geopolítico, as tensões no Médio Oriente foram uma preocupação latente, apoiando o petróleo e os ativos de refúgio no início da semana (antes de recuarem após a recuperação de sexta-feira).

No geral, os bancos centrais mantiveram-se estáveis e focados nos dados: com as divulgações dos EUA paralisadas pelo encerramento, a atenção voltou-se para os relatórios do Reino Unido e da China (detalhados abaixo), bem como para a fase final da época de resultados empresariais nos EUA.

Ações, Obrigações & Commodities

As ações dos EUA caíram ao longo da semana, lideradas por um recuo nos títulos de tecnologia. O S&P 500 terminou a semana cerca de 1,4% abaixo, e o Nasdaq recuou cerca de 1,5%. O Dow Jones mostrou-se relativamente resistente, caindo apenas cerca de 1,5%. Os rendimentos das obrigações do Tesouro subiram: o retorno do título de 10 anos aproximou-se de ~4,15% na sexta-feira. Isso refletiu tanto os ajustes de posições no final da semana como os comentários de autoridades da Fed, que reduziram as expectativas de cortes antecipados das taxas. Na Europa, os mercados também recuaram. O STOXX Europe 600 atingiu brevemente máximas históricas no meio da semana, mas encerrou na sexta-feira com queda de ~1% (os bancos estiveram entre os setores mais fracos).

No mercado de commodities, o petróleo Brent permaneceu na faixa média dos 60 dólares. Na sexta-feira, o Brent estava em torno de 64–65 dólares por barril. Os preços foram sustentados no início da semana pelo risco geopolítico, mas recuaram à medida que o apetite por risco melhorou. O petróleo dos EUA (WTI) foi negociado perto de 60 dólares. Os preços do ouro caíram acentuadamente: os futuros de ouro recuaram cerca de 2–3% na semana, para aproximadamente 4.090 $/oz na sexta-feira, devido à força do dólar e à queda no setor de tecnologia, o que reduziu a procura por ativos de refúgio.

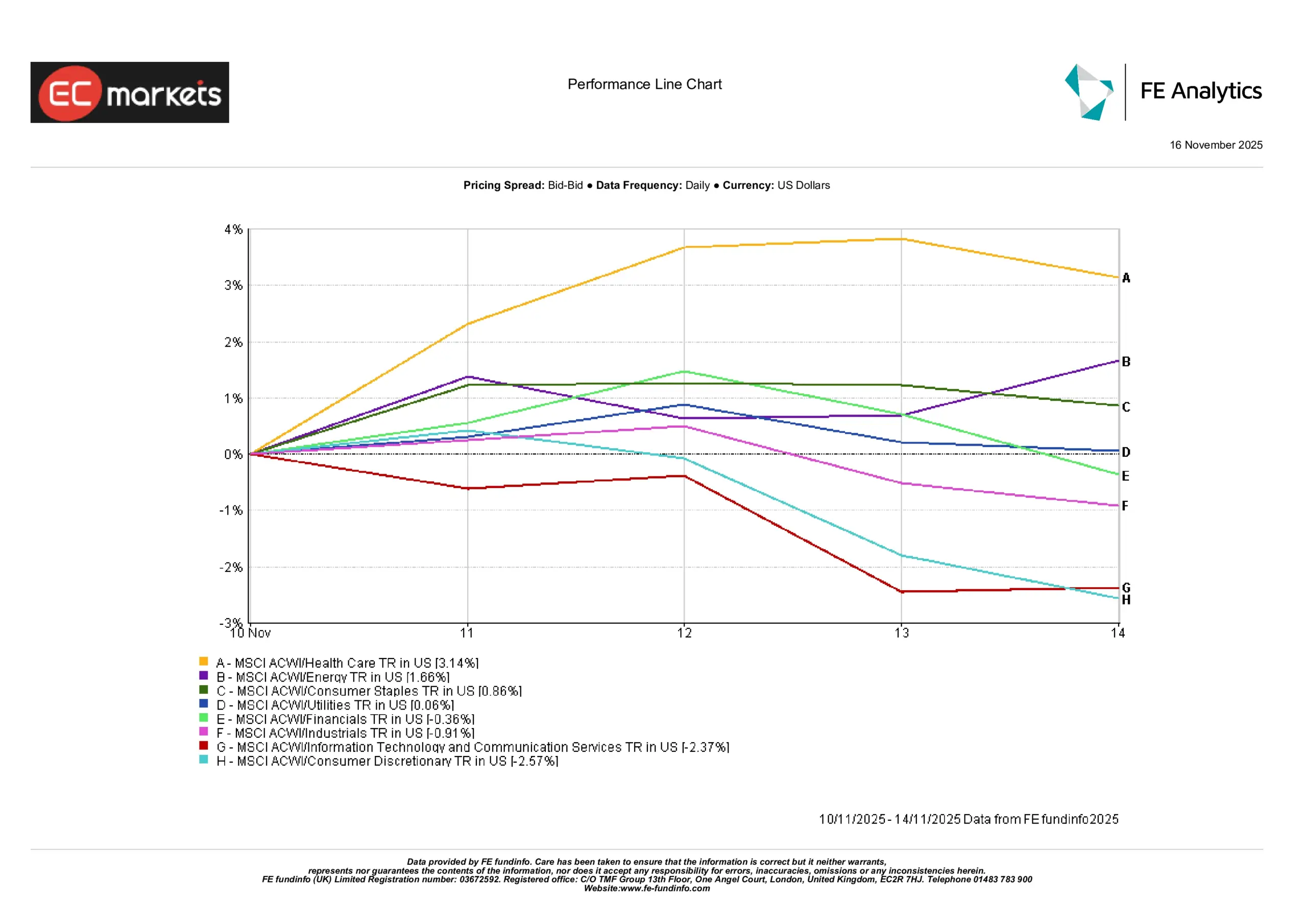

Desempenho por Setor

Os setores mais expostos à tecnologia (tecnologia da informação e consumo discricionário) foram os de pior desempenho esta semana, prolongando a rotação para fora de ações tecnológicas com avaliações elevadas. Em contraste, energia, saúde e materiais estiveram entre os melhores desempenhos. Por exemplo, as empresas de energia foram beneficiadas pela recuperação do petróleo, enquanto ações dos setores de saúde e materiais superaram o mercado devido à procura por características defensivas e de valor. Notavelmente, os setores ligados à “IA” arrefeceram após um forte rali. Os setores de tecnologia/IA têm tido desempenho inferior em novembro, enquanto setores como saúde, energia e materiais têm superado o mercado.

No geral, os investidores deslocaram-se para setores cíclicos e defensivos e afastaram-se dos grupos mais orientados ao crescimento. (Os fatores que impulsionaram o desempenho incluíram produtores fortes de petróleo e commodities a sustentar energia e materiais, e resultados sólidos de algumas empresas de saúde; por outro lado, ações tecnológicas de múltiplos elevados registaram tomadas de lucro.)

Desempenho por Setor

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados de 14 de novembro de 2025.

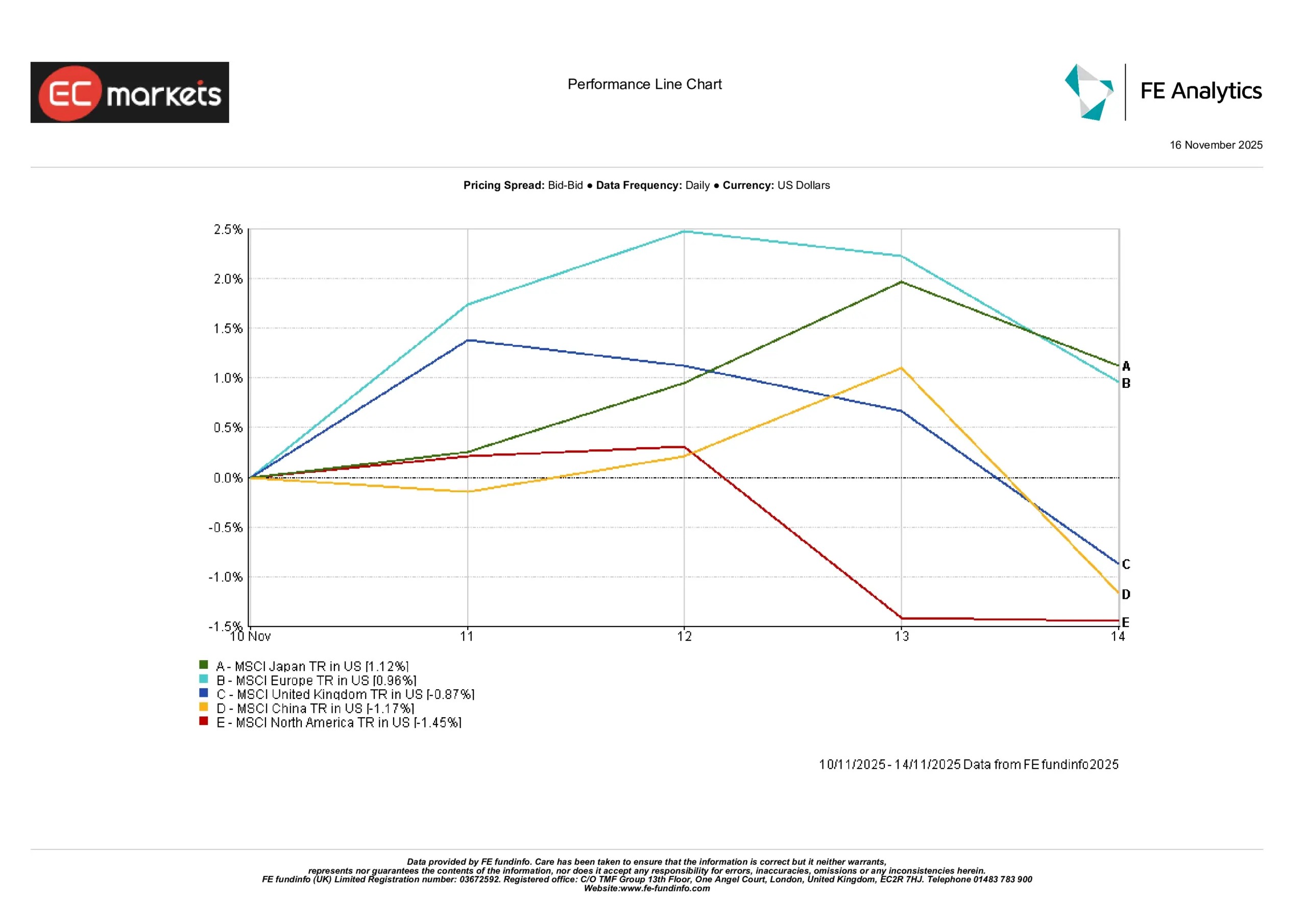

Mercados Regionais

Nos EUA, os mercados devolveram parte dos ganhos da semana passada. O S&P 500 fechou a sexta-feira cerca de 1,4% abaixo do nível de segunda-feira. O Nasdaq teve desempenho significativamente inferior, enquanto o Dow apresentou resistência. Na Europa, após otimismo no meio da semana sobre a situação nos EUA, os principais índices recuaram. O STOXX Europe 600 caiu cerca de 1% na sexta-feira, mas ainda registou um pequeno ganho semanal (o seu melhor desempenho desde o final de setembro). As ações do Reino Unido ficaram para trás — o FTSE 100 caiu cerca de 1,1% — devido ao aumento dos rendimentos dos gilts. Na Ásia, os resultados foram mistos. O mercado japonês subiu moderadamente, ajudado por um iene mais fraco. O índice Hang Seng de Hong Kong subiu cerca de 1,3% na semana, sustentado por suporte técnico e alguns dados positivos de inflação na China, compensando números fracos da China continental. As ações do continente chinês foram mais moderadas.

No geral, a América do Norte teve desempenho inferior, a Europa ficou estável a ligeiramente em baixa, e a Ásia (excluindo o Japão) registou ganhos modestos, impulsionada principalmente pela recuperação das ações de Hong Kong.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados de 14 de novembro de 2025.

Mercados Cambiais

O dólar americano esteve forte no início da semana, mas enfraqueceu na quinta e sexta-feira após o fim do shutdown. O GBP/USD caiu inicialmente após o fraco PIB do Reino Unido e incertezas políticas, mas recuperou com o recuo do dólar. Na metade da sexta-feira, a libra encontrou suporte após notícias de que o governo britânico abandonou os aumentos de impostos planejados, que haviam impulsionado os rendimentos dos gilts. O EUR/USD caiu para perto de 1,147 no início da semana, depois recuperou com a estabilização do euro. A queda do dólar também pressionou o USD/JPY. A fraqueza recente do iene desacelerou após os comentários da Fed, fazendo com que o USD/JPY se mantivesse estável na semana. O GBP/JPY também se moveu em linha com a libra, terminando a semana perto de ¥192.

No conjunto, o dólar permaneceu relativamente estável: perdeu algum terreno face à libra e ao euro no final da semana, mas permaneceu forte contra muitas moedas emergentes. O sentimento de mercado e os sinais das autoridades monetárias (subida das expectativas de cortes pelo BoE, aumento das expectativas de pausa pelo Fed) foram os principais impulsionadores dos movimentos.

Perspetivas & Semana Seguinte

Com o fim do shutdown nos EUA, o foco do mercado volta-se para os dados adiados e para o que vem pela frente. Nos Estados Unidos, o conjunto de dados atrasados de outubro deverá ser divulgado na próxima semana: início de construção de habitações, licenças de construção e vendas de casas existentes, além das leituras finais dos PMI da S&P e de vários discursos da Fed. (Importante notar: os dados de folhas de pagamento não agrícolas de outubro voltarão sem a taxa de desemprego.) Os investidores observarão esses números em busca de sinais de crescimento e inflação. No Reino Unido, a atenção recai sobre os números de desemprego na terça-feira e o PIB do terceiro trimestre na quinta-feira — o BoE analisará esses dados para avaliar o momento adequado para cortar taxas. A China divulgará os dados de produção industrial e vendas a retalho de outubro na sexta-feira, após leituras PMI fracas; esses dados indicarão se é necessário mais estímulo. Por fim, a época de resultados nos EUA está a terminar, mas ainda há grandes empresas para divulgar resultados, e as suas projeções serão examinadas atentamente.

No geral, os investidores entram no final de novembro com cautela. Apesar do alívio pelo fim do shutdown, a incerteza permanece elevada devido à falta de dados e às mudanças nas políticas. Muitos aguardam sinais claros dos relatórios económicos que estão por vir. Se a China mostrar mais fraqueza ou se os dados dos EUA desapontarem, os mercados podem testar níveis mais baixos. Por outro lado, qualquer sinal de que a inflação está a estabilizar na meta (ou de que os governos evitarão medidas de austeridade) pode desencadear um rali moderado. Em resumo, os dados da próxima semana (e os discursos dos bancos centrais) serão fundamentais para definir a narrativa para o restante do quarto trimestre, com o sentimento provavelmente a permanecer cauteloso.