Recapitulação do mercado do 4.º trimestre de 2025, balanço de 2025 e perspetivas para 2026

À medida que 2025 se aproximava do fim, os mercados continuaram a assimilar os efeitos posteriores das mudanças agressivas de política dos anos anteriores. O 4.º trimestre de 2025 não trouxe novos choques, mas reforçou os temas que se vinham consolidando ao longo do ano. O trimestre proporcionou um momento de estabilidade relativa entre as classes de ativos, com a política monetária a tornar-se mais clara, enquanto as restrições orçamentais ganhavam maior destaque. Este artigo analisa como o 4.º trimestre se desenrolou nos mercados, o que 2025 ensinou aos investidores de forma mais ampla e o que 2026 poderá reservar — sob uma ótica de realismo cauteloso, em vez de previsões arrojadas.

Recapitulação do mercado no 4.º trimestre de 2025

Cenário macroeconómico

No 4.º trimestre, o debate sobre políticas já tinha, em grande medida, ultrapassado as discussões sobre o pico das taxas de juro. Os mercados começaram a antecipar cortes moderados das taxas em 2026, especialmente nos EUA e no Reino Unido, à medida que a inflação desacelerava e os dados económicos enfraqueciam. Os bancos centrais tornaram-se mais cautelosos, procurando equilibrar preocupações inflacionistas residuais com sinais crescentes de fadiga económica. No entanto, as restrições orçamentais — particularmente na Europa e em partes dos EUA — começaram a limitar a margem de manobra dos governos. Isto criou um efeito de “ecrã dividido”: a política monetária parecia cada vez mais acomodatícia, enquanto a realidade orçamental permanecia restritiva. Os mercados obrigacionistas refletiram esta mudança, com os gilts do Reino Unido a subir 3,3% e os Treasuries dos EUA a ganharem 0,9% no 4.º trimestre, incorporando uma perspetiva mais dovish para 2026.

Recapitulação do mercado acionista

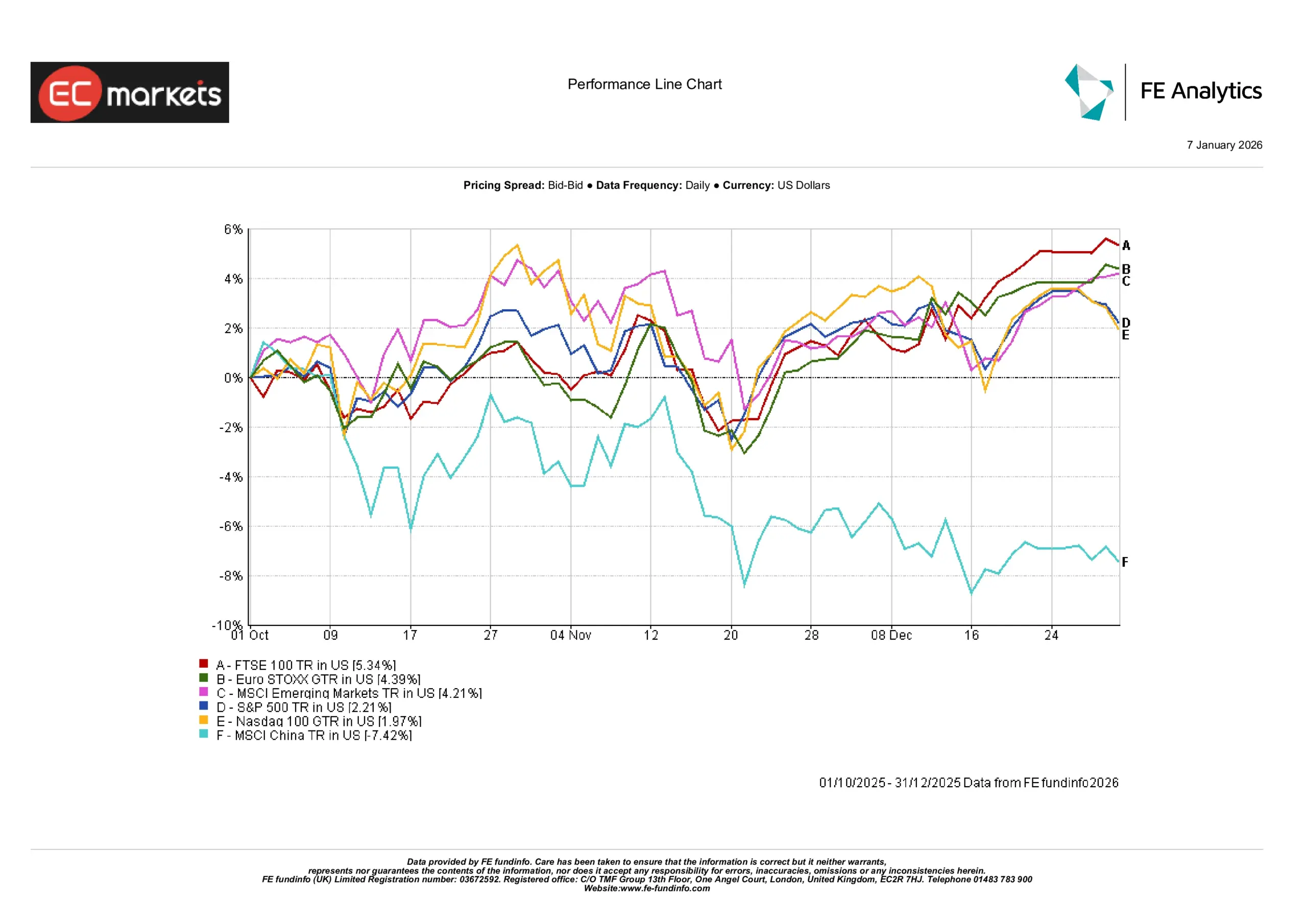

Os mercados acionistas terminaram o 4.º trimestre numa base mais estável, apoiados por expectativas crescentes de cortes de taxas em 2026. O S&P 500 subiu 2,2%, enquanto o Nasdaq 100 avançou 2,0%, com ganhos mais moderados após um forte desempenho no início do ano. A Europa apresentou um desempenho ligeiramente melhor, com o FTSE 100 a subir 5,3% e o Euro STOXX a avançar 4,4%, apoiados pela desaceleração da inflação. Os mercados emergentes registaram um ganho de 4,2%, mas o MSCI China caiu 7,4% à medida que as esperanças de recuperação se dissipavam. No geral, o trimestre recompensou a resiliência, mas deixou questões quanto à liderança e à durabilidade das tendências recentes.

Desempenho dos índices no 4.º trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 31 de dezembro de 2025.

Desempenho por setor

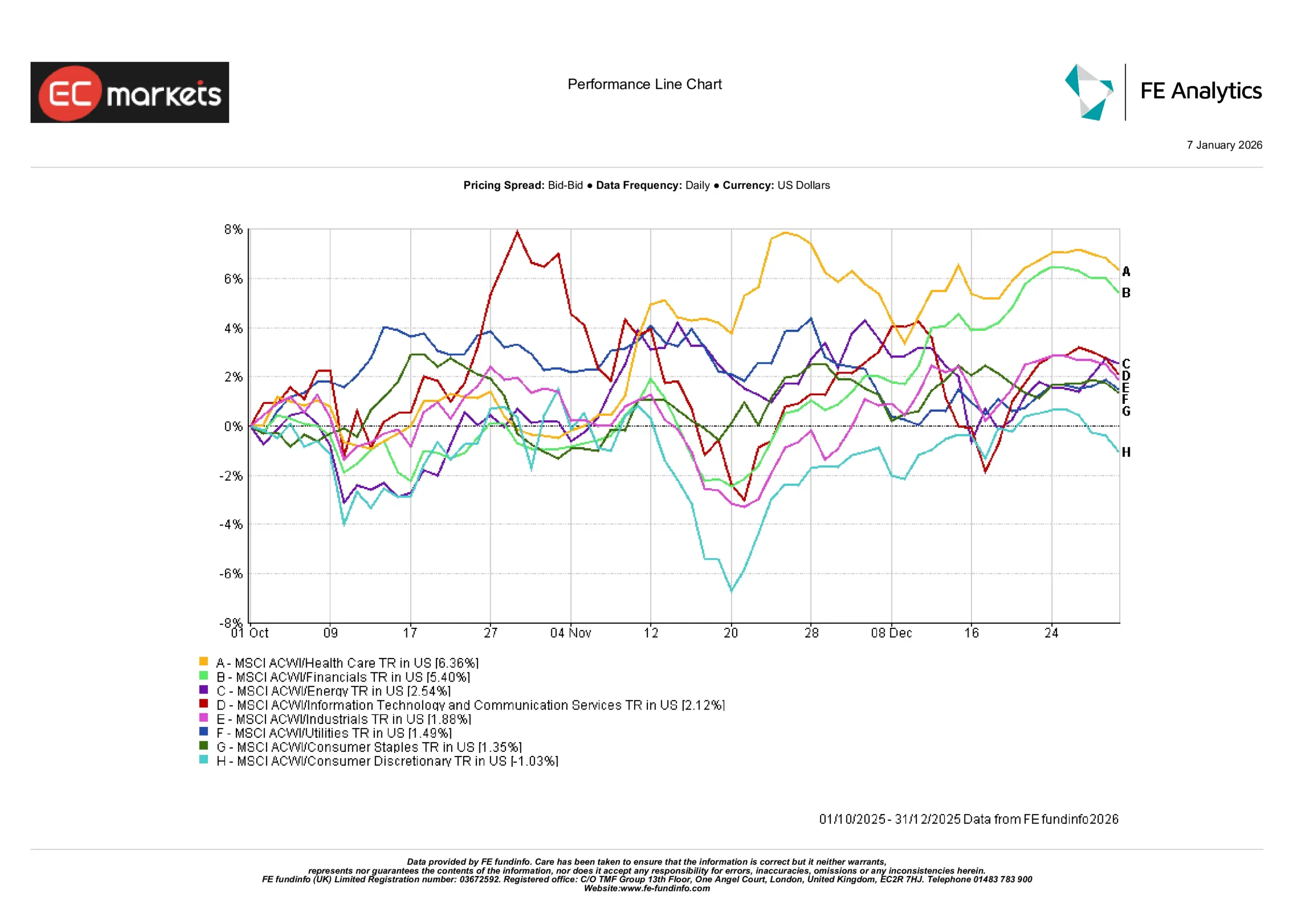

O desempenho setorial manteve-se desigual no 4.º trimestre. Saúde e financeiro lideraram com ganhos de 6,4% e 5,4%, refletindo qualidade defensiva e melhoria das margens. Tecnologia e serviços de comunicação registaram retornos moderados, enquanto o consumo discricionário foi o único setor em queda, com -1,0%. Serviços públicos e bens de consumo essenciais terminaram ligeiramente positivos, sugerindo uma rotação cautelosa, em vez de uma mudança clara de liderança. As preocupações com a amplitude do mercado persistiram, com os ganhos ainda concentrados em empresas de grande capitalização.

Desempenho setorial no 4.º trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 31 de dezembro de 2025.

Rendimento fixo

O 4.º trimestre proporcionou um ambiente mais estável para as obrigações. Os retornos das obrigações soberanas foram mistos: os gilts do Reino Unido destacaram-se com um retorno de 3,3%, enquanto os Treasuries dos EUA registaram um ganho mais modesto de 0,9%. As obrigações alemãs e japonesas tiveram desempenho negativo no trimestre, refletindo diferentes trajetórias de inflação e posturas dos bancos centrais.

Esta divergência confirmou que o rendimento fixo voltou a assumir um papel estabilizador, mas exigindo maior seletividade. Os investidores já não compravam duração de forma indiscriminada. Em vez disso, o desempenho passou a depender da credibilidade das políticas nacionais e dos diferenciais de inflação.

Retornos das obrigações soberanas (rendimento fixo)

Fonte: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos os índices são índices de referência de obrigações soberanas da Bloomberg. Os retornos totais são apresentados em moeda local, exceto o índice global, que é em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 31 de dezembro de 2025.

Matérias-primas e moedas

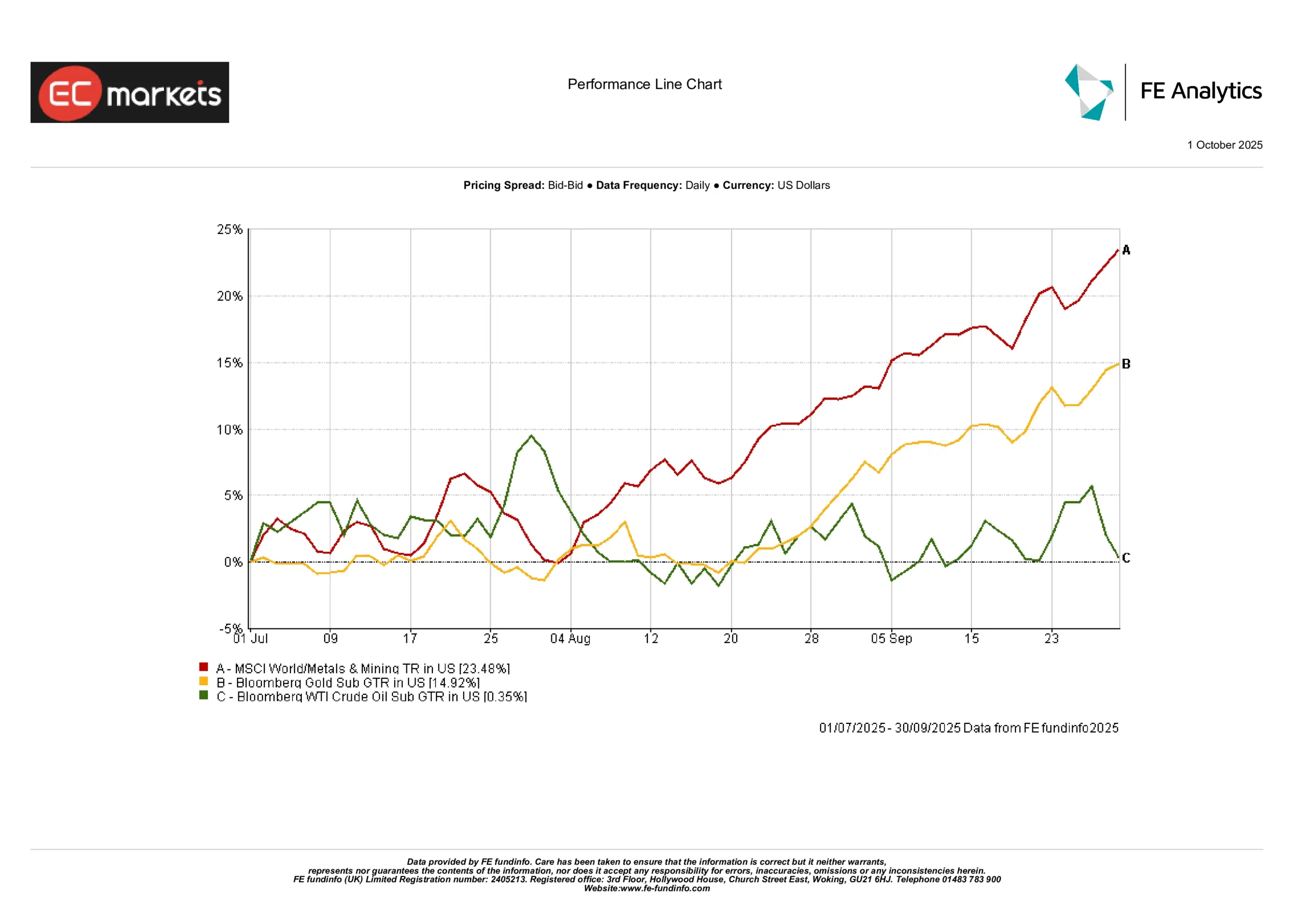

As matérias-primas estiveram mais ativas do que os títulos sugeriam. O ouro subiu 4,9% no 4.º trimestre, oferecendo estabilidade à medida que as expectativas de taxas se suavizavam. Os metais industriais dispararam, com o índice MSCI World Metals & Mining a subir 23,5%, impulsionado por expectativas de recuperação da indústria global e por acumulação estratégica. Em contraste, o petróleo manteve-se num intervalo limitado, com o crude WTI a subir apenas 0,4%, uma vez que as tensões geopolíticas compensaram a procura fraca. O desempenho misto destacou fatores divergentes: os metais preciosos reagiram a sinais de política, enquanto a energia e os metais básicos acompanharam o sentimento e as dinâmicas de oferta.

Desempenho das matérias-primas no 4.º trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 31 de dezembro de 2025.

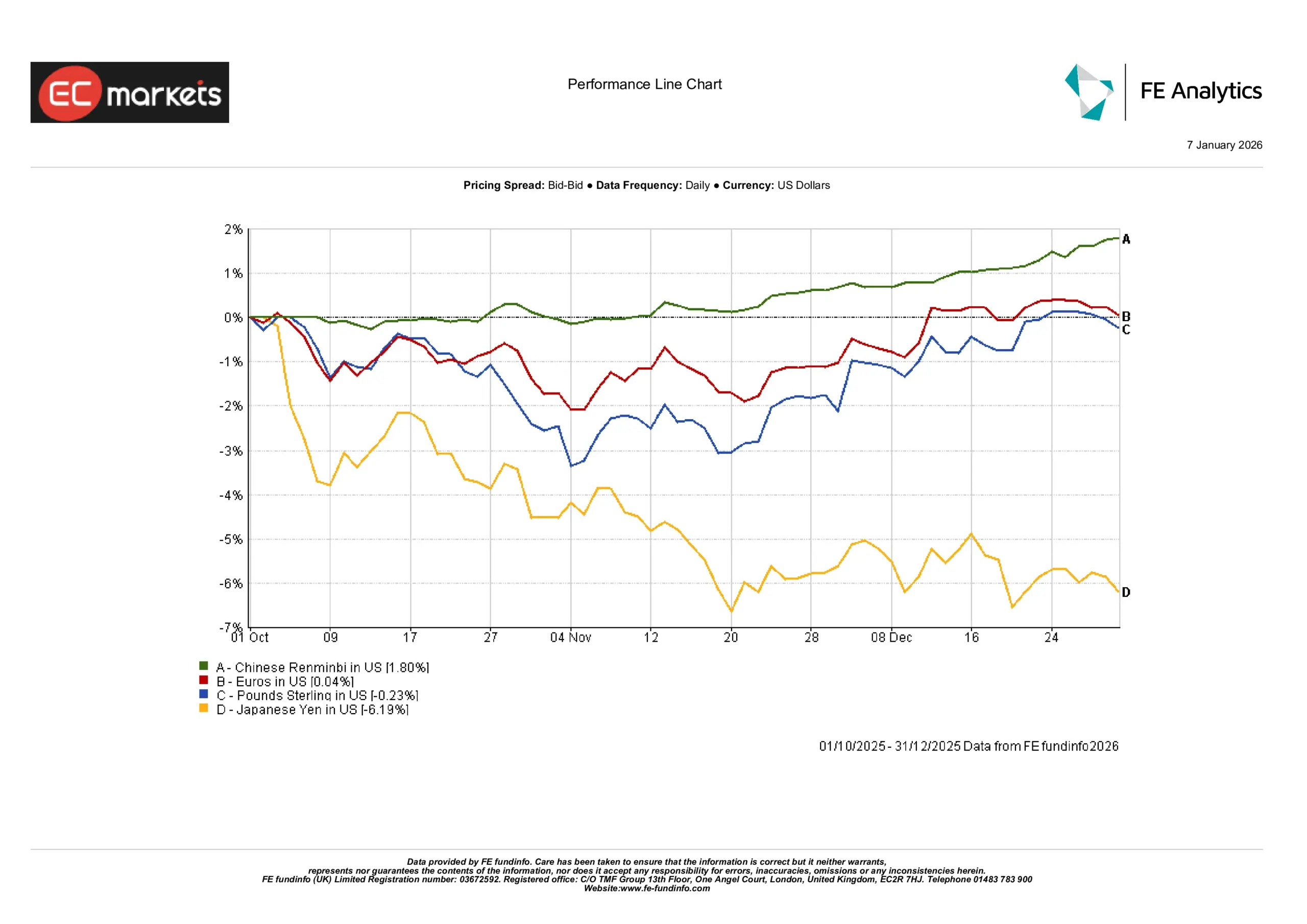

Os movimentos cambiais divergiram no 4.º trimestre. O dólar americano manteve-se, em geral, estável face ao euro e à libra, com o EUR/USD praticamente inalterado e o GBP/USD a cair 0,2%. O renminbi chinês valorizou 1,8%, apoiado por entradas de capital e estabilização das políticas. Em contraste, o iene japonês enfraqueceu significativamente, recuando mais de 6% à medida que os diferenciais de rendimento se alargaram. No geral, as moedas dos mercados emergentes mostraram resiliência, enquanto o FX dos mercados desenvolvidos refletiu diferentes expectativas de taxas e dinâmicas macroeconómicas.

Dinâmica cambial no 4.º trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador fiável de resultados futuros. Dados a 31 de dezembro de 2025.

2025 em retrospetiva: um ano de recuperação seletiva

2025 foi um ano de estabilização gradual, e não de recuperação total. Vários temas-chave definiram o ambiente de mercado.

Normalização das políticas sem estímulos

Ao contrário de ciclos de afrouxamento anteriores, 2025 não veio acompanhado de novos estímulos. Os cortes de taxas foram limitados ou apenas antecipados, e o espaço orçamental manteve-se restrito. Isto criou um ambiente em que os investidores tiveram de confiar mais nos lucros orgânicos e nos fluxos de caixa do que em apoios externos.

A liderança acionista manteve-se estreita

Embora os índices acionistas globais tenham terminado o ano em alta, os ganhos estiveram concentrados. O mercado dos EUA superou os restantes, impulsionado sobretudo pelo setor tecnológico. A Europa e os mercados emergentes ficaram para trás. De acordo com o gráfico dos índices, o Nasdaq 100 superou outros principais referenciais, enquanto o MSCI China terminou o ano entre estável e negativo.

O rendimento fixo regressou

Após dois anos de perdas, 2025 marcou um ponto de viragem para as obrigações. As obrigações soberanas globais apresentaram um retorno anual de 7,0%, com os Treasuries dos EUA logo atrás. Os gilts do Reino Unido também registaram números fortes no conjunto do ano. No entanto, as obrigações nucleares europeias e japonesas permaneceram fracas. Isto demonstrou que, embora o rendimento tenha regressado, a valorização do capital esteve longe de ser uniforme.

Os ativos reais mantiveram-se relevantes

As matérias-primas e as infraestruturas continuaram a atrair interesse de longo prazo. Apesar da ausência de um forte impulso de preços, os ativos ligados à segurança energética, à defesa e às cadeias de abastecimento mantiveram uma procura estrutural. Isto refletiu temas mais amplos relacionados com a resiliência estratégica.

Volatilidade impulsionada pela política, não pelos dados

Foram os anúncios de política, e não os dados económicos, que movimentaram os mercados. Os investidores tornaram-se mais atentos aos desenvolvimentos regulatórios, orçamentais e eleitorais do que às surpresas trimestrais de PIB ou inflação. Esta mudança de foco sublinhou o papel da política na volatilidade dos mercados.

Olhando para 2026: repercussões e ajustamentos

À entrada de 2026, muitas premissas anteriores já não se mantêm. Os mercados não estão a preparar-se para estímulos significativos, e os investidores estão menos focados no pico da inflação ou em novas subidas de taxas. Em vez disso, a atenção volta-se para a forma como taxas mais elevadas se refletem nos balanços e nos sistemas financeiros.

Taxas mais altas demoram a produzir efeitos

Os custos de financiamento mantiveram-se elevados durante tempo suficiente para afetar o consumo das famílias, as margens das empresas e os orçamentos públicos. No entanto, estes efeitos são desiguais e tardios. 2026 poderá revelar mais desta pressão de “combustão lenta”, particularmente em áreas como o imobiliário comercial, o crédito de pequenas capitalizações e os setores altamente alavancados.

Balanços acima do crescimento

Os mercados tenderão a recompensar empresas que demonstrem disciplina nos fluxos de caixa e controlo da dívida. Com menor apoio da política monetária, os fundamentos tornam-se mais relevantes. Esta mudança pode favorecer a qualidade em detrimento do momentum e a resiliência em detrimento da velocidade.

A dívida limita agora as opções de política

Anos de acumulação de dívida tornam-se cada vez mais difíceis de ignorar. À medida que os custos de refinanciamento aumentam, a flexibilidade orçamental diminui. Isto é relevante tanto para os planos de investimento público como para a capacidade de amortecer choques económicos.

A amplitude do mercado irá melhorar?

Uma questão em aberto é se a força do mercado acionista se irá alargar ou permanecer dependente de alguns poucos líderes. Uma recuperação mais diversificada apoiaria a resiliência de longo prazo das carteiras. Uma recuperação concentrada aumenta a fragilidade.

Os temas estruturais mantêm-se em foco

A transição energética, a defesa e as infraestruturas continuam a ser temas de investimento de vários anos. O seu apelo assenta menos em dados trimestrais e mais em compromissos de longo prazo.

Geopolítica e eleições trazem volatilidade

Com eleições importantes previstas para 2026, os sinais políticos poderão dominar as manchetes e as reações do mercado. A volatilidade política, mais do que surpresas económicas, poderá tornar-se o principal fator de risco no curto prazo.

Conclusão: um ano de seletividade e paciência

2026 não parece marcar o início de um novo ciclo de alta. Nem se assemelha aos períodos de crise ainda recentes na memória. Em vez disso, situa-se num ponto intermédio: um ano moldado pelo eco de decisões de política passadas, pelos limites da tolerância à dívida e pela necessidade de um posicionamento cuidadoso.

Os investidores que se concentram no equilíbrio, na diversificação e nos fluxos de caixa têm maior probabilidade de navegar com sucesso neste ambiente. 2025 lembrou aos mercados que o progresso pode ser desigual e que a disciplina muitas vezes importa mais do que a ousadia. À medida que avançamos para 2026, essa lição continua atual.

Por vezes, as mudanças mais importantes são as mais silenciosas.