Os mercados prolongam ganhos modestos enquanto persistem as tendências cambiais e a divergência regional | Resumo semanal: 5–9 de janeiro de 2026

Visão geral económica

A primeira semana completa de negociação de 2026 decorreu num contexto macroeconómico estável, com mudanças limitadas nas expectativas em relação aos bancos centrais. Os sinais de política nas principais economias mantiveram-se amplamente consistentes com as mensagens do final de dezembro, reforçando uma sensação de continuidade em vez de transição. As tendências da inflação continuam a abrandar gradualmente, enquanto os indicadores de crescimento apontam para uma moderação e não para uma deterioração, mantendo os investidores posicionados de forma cautelosa, mas construtiva.

Nos EUA, a comunicação da Fed apresentou poucas diferenças face à postura de fim de ano. Os decisores políticos continuaram a enfatizar a dependência dos dados, sem urgência em ajustar a política após os recentes progressos na desinflação. Na Europa, a posição do BCE manteve-se relativamente firme, com a inflação próxima do objetivo e o crescimento a resistir melhor do que o esperado. O BoE, por sua vez, manteve uma trajetória mais suave, à medida que a desaceleração da atividade e o alívio das pressões sobre os preços continuam a moldar as expectativas de um eventual afrouxamento da política mais tarde no ano.

A perspetiva de política no Japão manteve-se favorável a uma normalização gradual, embora a orientação do BoJ continue a limitar as expectativas de um aperto agressivo. Na China, o sentimento abrandou ligeiramente após um final de dezembro mais forte, à medida que os investidores reavaliaram o ritmo da recuperação e o impacto do recente apoio político do PBoC.

No geral, o ambiente macroeconómico manteve-se estável, com menor incerteza, mas convicção limitada, deixando os mercados mais orientados pelo posicionamento relativo do que por novos catalisadores macroeconómicos.

Ações, obrigações e matérias-primas

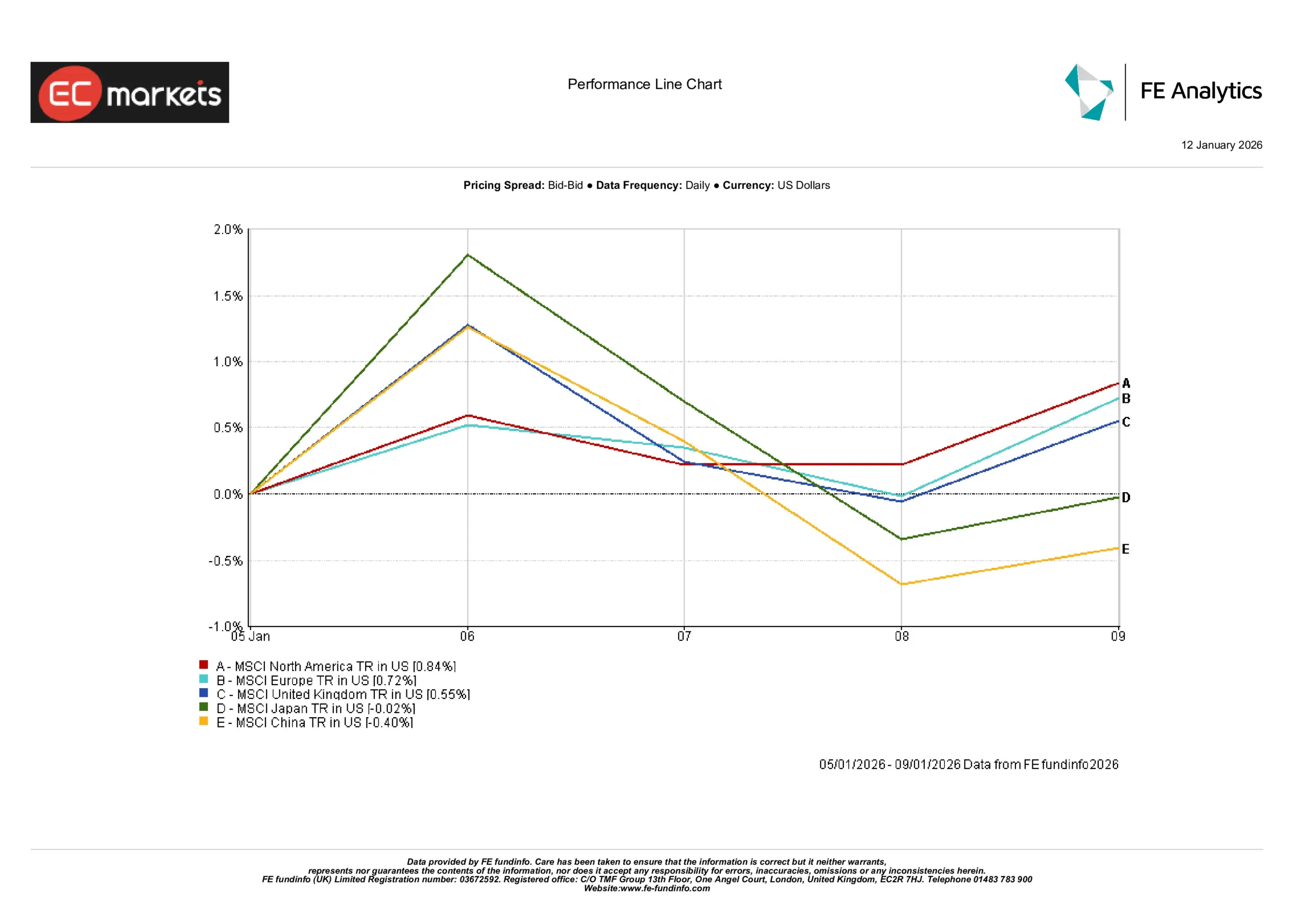

Os mercados acionistas globais registaram ganhos modestos ao longo da semana, embora o desempenho tenha variado de forma significativa entre regiões. Como ilustrado no gráfico abaixo, as ações da América do Norte avançaram cerca de 0,8% em termos de dólares norte-americanos, enquanto as ações europeias ganharam aproximadamente 0,7%. As ações do Reino Unido também terminaram em alta, subindo cerca de 0,6%.

Em contraste, as ações japonesas permaneceram globalmente estáveis durante o período, encerrando perto de 0,0%, enquanto as ações chinesas recuaram cerca de 0,4%, tornando a China a região principal com pior desempenho na semana. Esta divergência destaca a continuidade de uma tomada de risco seletiva, em vez de uma força generalizada dos mercados acionistas.

Os mercados de rendimento fixo mostraram-se relativamente contidos. As yields das obrigações governamentais moveram-se dentro de intervalos estreitos, refletindo expectativas de inflação estáveis e a ausência de surpresas políticas significativas.

Os mercados de matérias-primas também registaram movimentos limitados, com os preços da energia globalmente estáveis e os metais preciosos sustentados pela expectativa de que as taxas de juro globais estejam próximas do seu pico.

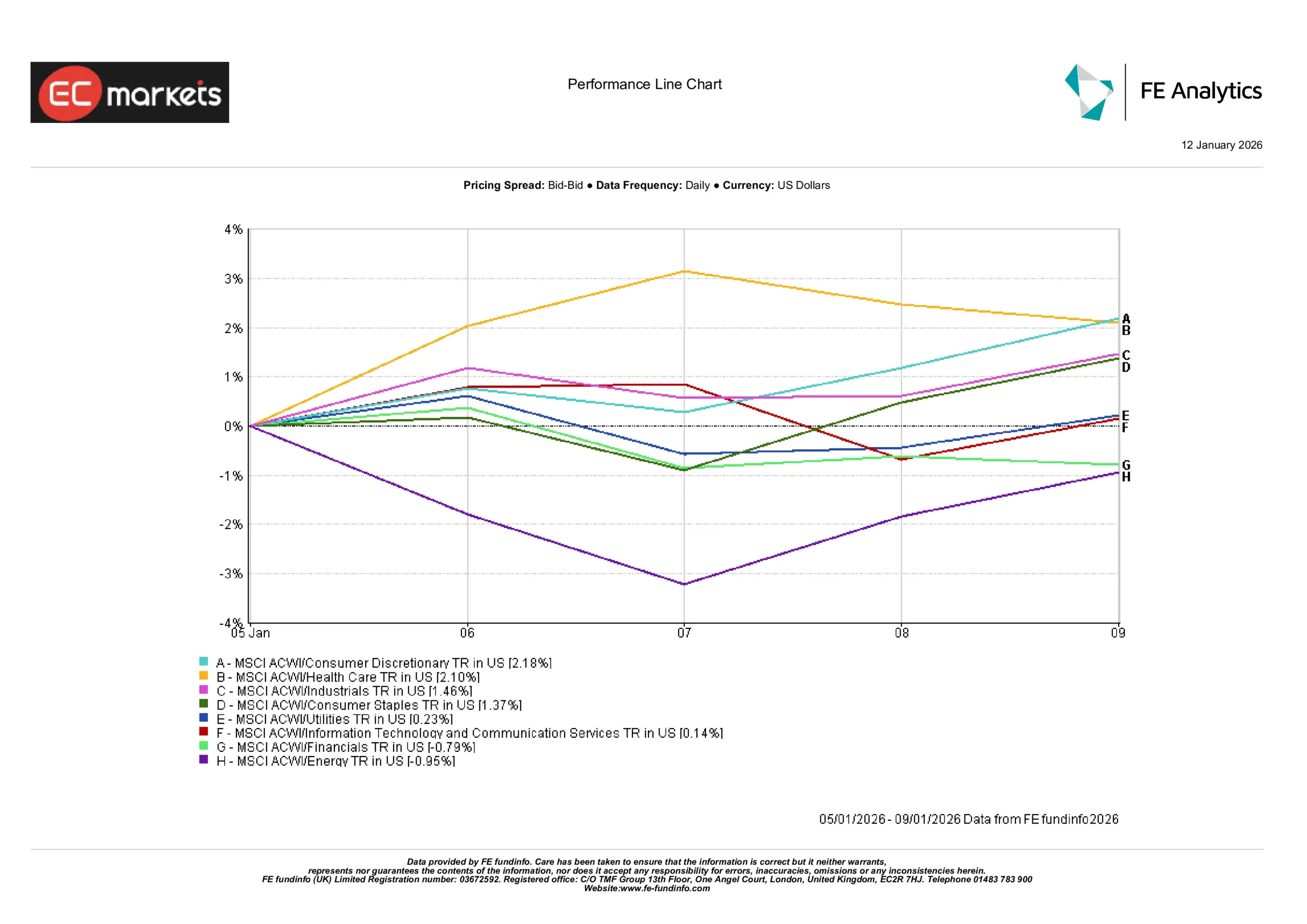

Desempenho setorial

O desempenho setorial mostrou uma diferenciação mais clara, com a liderança impulsionada pela resiliência do consumidor e pela procura de visibilidade nos lucros, em vez de uma tomada de risco generalizada. O Consumo Discricionário liderou, com uma subida de +2,18%, à medida que o sentimento em relação aos títulos ligados ao consumo se estabilizou após a fraqueza do final de dezembro. A Saúde subiu +2,10%, continuando a beneficiar do seu perfil defensivo de lucros num ambiente macroeconómico ainda incerto.

Os Bens de Consumo Essenciais ganharam +1,37%, indicando que os investidores alargaram a exposição sem abandonar os setores defensivos. A Indústria avançou +1,46%, refletindo a confiança de que a atividade económica se mantém, em vez de acelerar. Os Serviços Públicos subiram modestamente +0,23%, sugerindo uma procura limitada por defensivos puros.

O desempenho foi mais fraco nos setores sensíveis às taxas de juro e às matérias-primas. O setor Financeiro caiu -0,79%, provavelmente refletindo a pressão contínua sobre as margens, à medida que persistem as expectativas de cortes de taxas no futuro. A Energia recuou -0,95%, devolvendo parte dos ganhos do final de dezembro à medida que os preços das matérias-primas se estabilizaram. A Tecnologia da Informação e os Serviços de Comunicação permaneceram globalmente estáveis em torno de +0,14%, apontando para uma consolidação em vez de uma renovada liderança de crescimento.

Desempenho setorial

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 09 de janeiro de 2026.

Mercados regionais

O desempenho regional continuou a divergir. A América do Norte liderou os ganhos, subindo perto de 0,8%, apoiada por expectativas económicas estáveis e um sentimento sólido. As ações europeias seguiram com ganhos de cerca de 0,7%, prolongando a sua recente trajetória de força relativa. As ações do Reino Unido avançaram pouco mais de 0,6% em termos de dólares norte-americanos, mantendo-se resilientes, mas ligeiramente atrás dos seus pares.

O Japão teve um desempenho inferior ao de outros mercados desenvolvidos, terminando a semana globalmente estável em torno de 0,0%, apesar da contínua fraqueza do iene. A China foi claramente a mais fraca, caindo aproximadamente 0,4% e revertendo parte da recuperação observada na semana anterior.

O panorama regional reforça o tema da seletividade, com os investidores a favorecerem mercados percecionados como mais estáveis, mantendo-se cautelosos em relação às regiões que enfrentam maior incerteza política ou de crescimento.

Desempenho regional

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador fiável de desempenho futuro. Dados a 09 de janeiro de 2026.

Mercados cambiais

Os mercados cambiais apresentaram tendências mais claras do que as ações. O dólar norte-americano fortaleceu-se ainda mais face ao iene japonês, com o USD/JPY a subir cerca de 1,4% ao longo da semana, negociando próximo do nível 158. A libra esterlina avançou ligeiramente face ao dólar, com o GBP/USD a ganhar aproximadamente 0,4%, enquanto o GBP/JPY subiu perto de 1,8%, refletindo tanto a força da libra como a fraqueza do iene.

O euro enfraqueceu de forma moderada. O EUR/USD caiu cerca de 0,7%, descendo da zona intermédia de 1,17 para a faixa intermédia de 1,16, à medida que as expectativas relativas de política continuaram a favorecer o dólar.

Perspetivas e a semana seguinte

Olhando para o futuro, a atenção deverá manter-se centrada nos próximos dados de inflação e do mercado de trabalho, especialmente nos EUA, à medida que os investidores avaliam o momento de potenciais cortes de taxas. Os comentários dos bancos centrais – Fed, BCE e BoE – continuarão a ser acompanhados à procura de nuances, em vez de mudanças de política, enquanto a época de resultados mais para o final de janeiro poderá começar a introduzir mais fatores específicos das empresas nos mercados.

Por agora, o tom mantém-se calmo e controlado. Com a incerteza reduzida, mas a convicção ainda limitada, os mercados parecem satisfeitos em prolongar gradualmente as tendências existentes, em vez de alterar agressivamente o posicionamento.