Do Aperto à Flexibilização: O Que Acontece com as Ações Globais Após o Primeiro Corte de Juros?

Após dois anos de aumentos rápidos nas taxas de juros, os bancos centrais ao redor do mundo finalmente estão mudando de direção. Em 2025, o Banco Central Europeu (BCE) já reduziu sua taxa de referência de quase 4% para cerca de 2%. O Federal Reserve (Fed) também iniciou o ciclo de afrouxamento, cortando as taxas em 0,25% a partir do pico anterior e sinalizando mais reduções até o final do ano. Até mesmo o Banco da Inglaterra (BoE) começou a baixar as taxas.

Essa virada global — do aperto para a flexibilização — levanta uma questão importante para os investidores: o que normalmente acontece com o mercado de ações após o primeiro corte de juros de um ciclo? A história não prevê o futuro com certeza, mas oferece algumas pistas — e, em geral, elas são positivas, embora com algumas ressalvas.

Fatores-Chave

Um dos principais fatores é se a economia está caminhando para um “pouso suave” (como se espera atualmente) ou um “pouso forçado”. Quando os bancos centrais começam a cortar as taxas sem que uma recessão esteja em andamento, as ações geralmente reagem de forma positiva. Por exemplo, desde 1980, o S&P 500 apresentou um retorno médio de +14% nos 12 meses após o primeiro corte de juros do Fed. Nos casos em que a recessão foi evitada, os retornos foram ainda maiores — em média acima de +20% no ano seguinte.

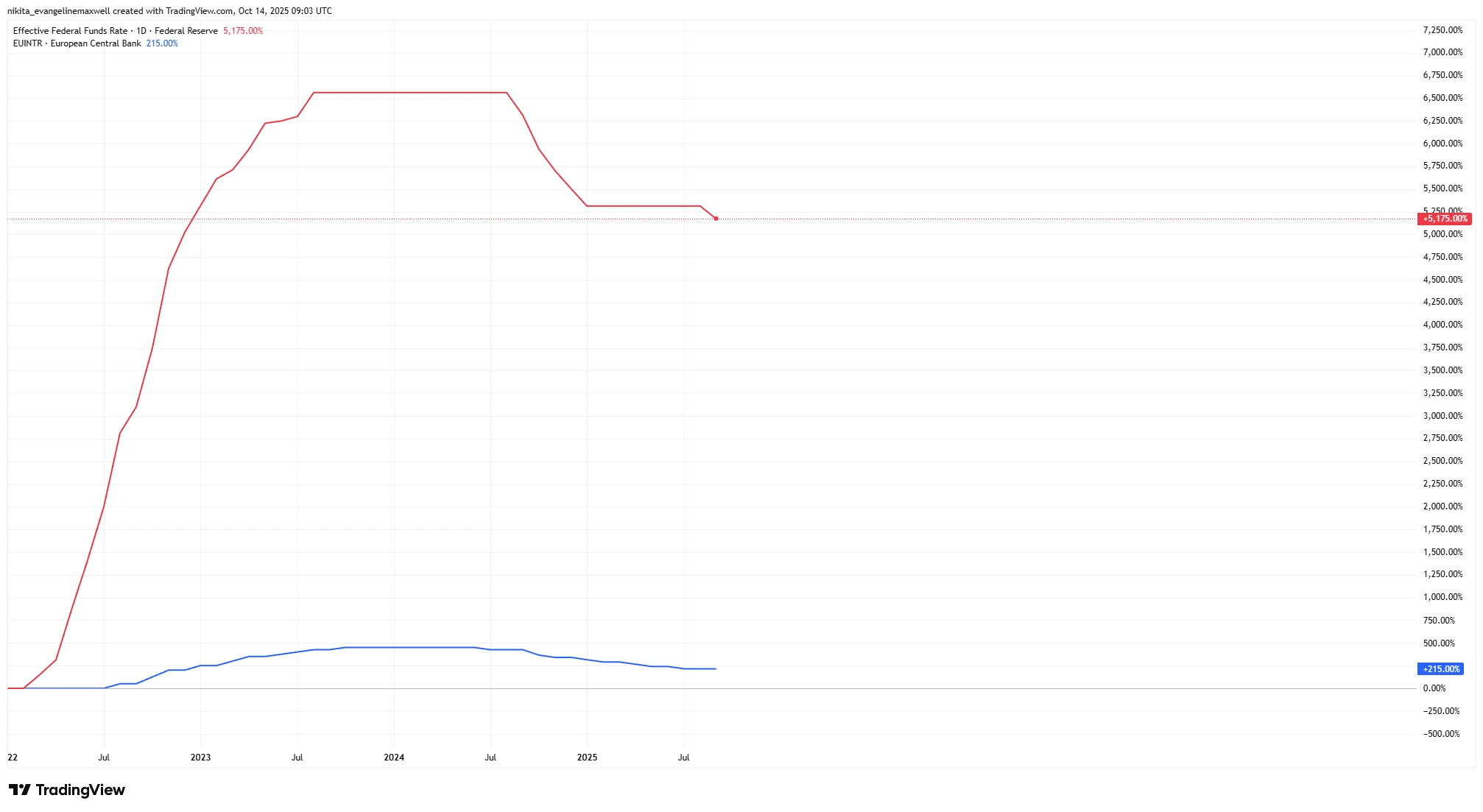

Movimento das Taxas de Juros (2022–2025): Fed vs BCE

Fonte: TradingView. Todos os índices são retornos totais em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 14 de outubro de 2025.

No entanto, cortes de juros motivados por preocupações com recessão contam uma história diferente. Quando as reduções ocorrem em meio a uma desaceleração econômica, as ações tendem a ser mais voláteis e, às vezes, mais fracas no início.

Os cortes de juros também influenciam a liquidez e o sentimento do mercado. Eles normalmente reduzem os rendimentos dos títulos e as taxas de poupança, incentivando a migração de recursos para o mercado acionário. O crédito mais barato estimula o investimento corporativo. Esses são fatores positivos clássicos para as ações quando a confiança é alta — mas tudo depende do motivo por trás da decisão de reduzir as taxas.

Desempenho das Ações em 2025 (YTD): S&P 500 vs STOXX 600

Fonte: TradingView. Todos os índices são retornos totais em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 14 de outubro de 2025.

Fundamentos (Avaliações, Lucros, Balanços)

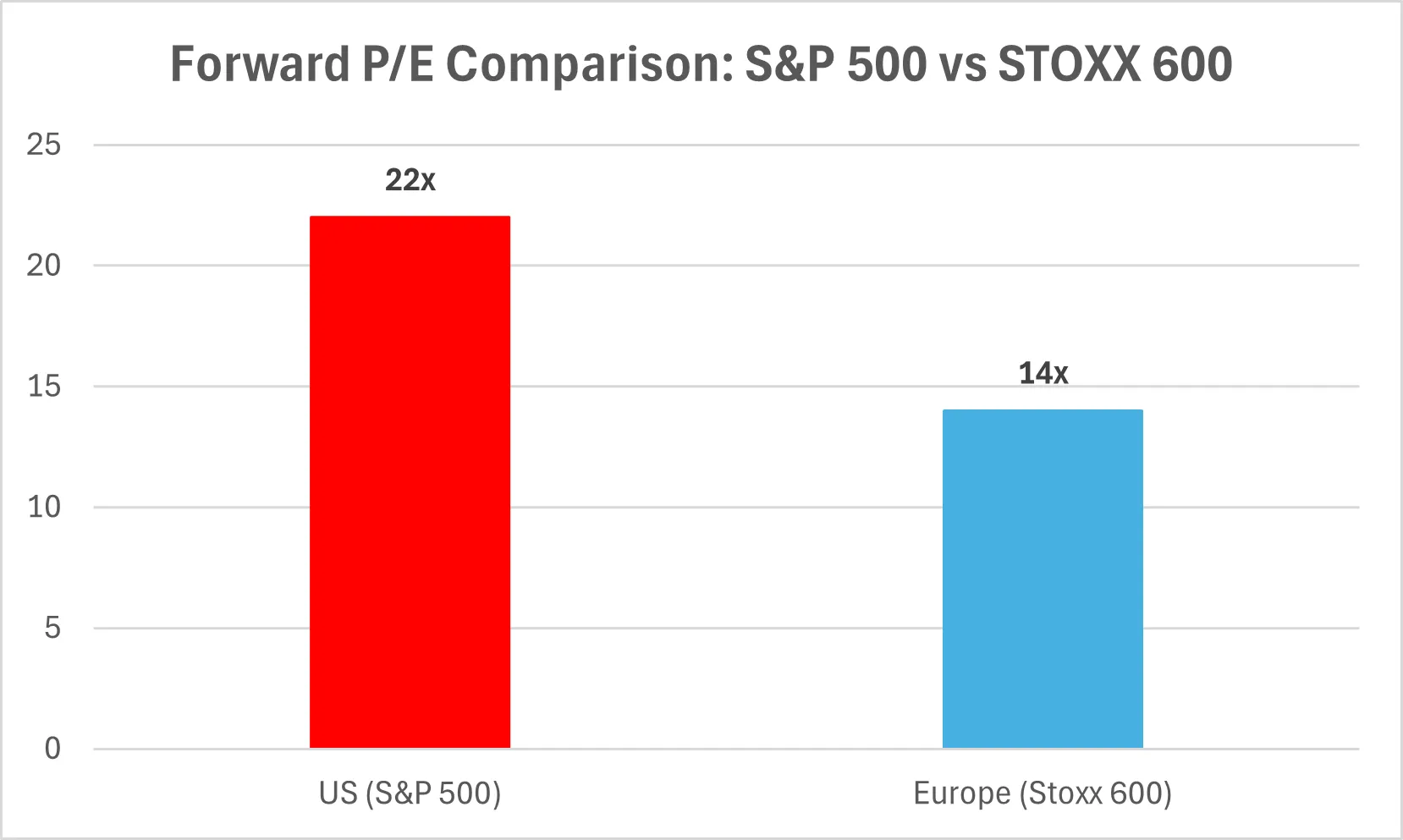

Do ponto de vista fundamental, as avaliações e os lucros desempenham papel crucial. Atualmente, ambos estão em níveis elevados: o S&P 500 é negociado a cerca de 22 vezes os lucros projetados — um dos múltiplos mais altos das últimas décadas. Isso pode parecer caro, mas múltiplos elevados sozinhos não interrompem um mercado em alta. Isso já aconteceu antes: em 1999 e 2021, as avaliações estavam altas, mas o mercado continuou forte devido aos lucros corporativos sólidos e à política monetária flexível.

Os balanços corporativos continuam saudáveis. Muitas empresas refinanciaram dívidas durante o período de juros baixos e acumularam reservas de caixa. Isso lhes dá espaço para investir, recomprar ações ou resistir em tempos difíceis. As fraquezas estão concentradas em setores com alta alavancagem ou empresas que se expandiram demais durante o período de juros altos — elas podem enfrentar desafios à medida que o cenário muda.

Comparativo P/L Futuro: S&P 500 vs STOXX 600

Ventos Favoráveis Macroeconômicos

A política monetária mais flexível é o maior vento a favor. Quando os bancos centrais reduzem as taxas, os rendimentos dos títulos caem e as ações tornam-se mais atrativas. Custos de empréstimo mais baixos estimulam o consumo e o investimento. Se a inflação permanecer próxima da meta — como na Europa, em torno de 2% — os bancos centrais terão espaço para cortar mais.

Outro fator positivo vem da possível recuperação do crescimento global. Embora o crescimento ainda esteja abaixo da tendência, a política fiscal está apoiando a economia por meio de investimentos em infraestrutura e energia verde nos EUA, além de medidas fiscais na Europa. Esses fatores, combinados com uma política monetária mais suave, criam um ambiente mais favorável do que nos anos de aperto. A maior liquidez — à medida que os bancos centrais interrompem ou revertem a redução de seus balanços — também pode sustentar os preços das ações.

Ventos Contrários Macroeconômicos

Mesmo assim, nem tudo é simples. O crescimento na Europa continua fraco, com baixa demanda por crédito e PIB quase estagnado. Os EUA parecem mais resilientes, mas os efeitos retardados do aperto monetário ainda não se manifestaram completamente. Os bancos centrais geralmente começam a cortar as taxas quando percebem sinais de problemas, o que significa que a reação inicial do mercado pode ser volátil.

A volatilidade tende a aumentar em pontos de virada como este. A inflação pode subir novamente se o petróleo ou outras commodities aumentarem de preço. Além disso, divergências políticas — por exemplo, se o Fed cortar as taxas mais rapidamente que o BCE — podem gerar flutuações cambiais, beneficiando alguns exportadores e prejudicando outros.

Alguns setores permanecem vulneráveis. Bancos regionais dos EUA e o setor imobiliário comercial ainda sofrem com os efeitos das taxas altas. A Europa enfrenta seus próprios desafios, desde o crédito para pequenas empresas até os custos de energia, enquanto o crescimento lento da China continua a pressionar o comércio e as commodities globais.

Riscos

O maior risco é uma recessão total. Se o “primeiro corte” for mais um aviso do que um alívio, as ações podem cair antes de se recuperar. Nos ciclos anteriores, quando os cortes ocorreram em meio a crises — como em 2001 ou 2008 — os mercados caíram acentuadamente antes de atingir o fundo.

Outro risco é o erro de política. Os bancos centrais podem cortar as taxas muito devagar — ou muito rápido, reacendendo a inflação. Riscos geopolíticos e regulatórios também persistem: novas tensões comerciais, mudanças políticas ou impostos extraordinários podem abalar os mercados. Além disso, nem todos os setores se beneficiam igualmente — bancos normalmente veem margens comprimidas, enquanto tecnologia e imóveis tendem a se valorizar em ambientes de juros baixos.

Conclusão

Para as ações globais, o primeiro corte de juros costuma marcar o início de tempos melhores — mas não uma recuperação imediata. Historicamente, as ações tendem a subir após um ano, especialmente se a recessão for evitada. Os bancos centrais estão mais favoráveis, a inflação está em queda e os balanços corporativos permanecem sólidos. No entanto, os próximos trimestres podem continuar voláteis enquanto o mercado se ajusta.

O afrouxamento do Fed melhora o sentimento global, mas Europa e Reino Unido têm suas próprias dinâmicas. As ações dos EUA podem ter uma leve vantagem devido aos lucros mais fortes, mas os mercados internacionais mostram crescente resiliência. A abordagem mais prudente é manter um portfólio equilibrado — com ações de qualidade em várias regiões para atravessar a volatilidade do mercado.