Fed cumpre e mercados rodam fortemente após mudança de política | Resumo semanal: 8–12 de dezembro de 2025

Panorama Econômico & Macroeconômico

Os mercados iniciaram a semana com foco total no Federal Reserve, e o resultado trouxe poucas surpresas, mas consequências relevantes. Na quarta-feira, o FOMC implementou um corte de juros de 25 pontos-base amplamente esperado, reduzindo a faixa-alvo dos Fed Funds de 3.75%-4.00% para 3.50%-3.75%, encerrando formalmente a era da taxa de política em 4%.

Embora a comunicação do presidente Powell tenha sido amplamente neutra, os investidores interpretaram o movimento como a confirmação de que a Fed entrou de forma decisiva em uma fase de afrouxamento. As projeções atualizadas apontaram para taxas mais baixas em 2026, reforçando a expectativa de que a política monetária agora priorizará amortecer uma economia em desaceleração.

Nem todos os formuladores de política concordaram. O presidente do Fed de Chicago, Austan Goolsbee, discordou, argumentando que a inflação ainda permanece elevada e que as condições do mercado de trabalho ainda não justificam urgência. Seus comentários destacaram a incerteza enfrentada pelos formuladores de política, especialmente após o prolongado fechamento do Bureau of Labor Statistics, que deixou a Fed operando com dados incompletos.

No geral, o ambiente macroeconômico melhorou modestamente, mas o corte de juros amplificou a rotação em vez de um comportamento generalizado de risco, à medida que os investidores reavaliaram o posicionamento entre ativos e regiões.

Ações, Títulos e Commodities

Os mercados acionários dos EUA reagiram positivamente, embora o desempenho tenha divergido de forma acentuada sob a superfície. O Dow Jones Industrial Average disparou para máximas históricas consecutivas, encerrando a semana em um recorde de 48.886, impulsionado por fluxos para setores industriais, financeiros e ações tradicionais de valor.

Em contraste, o Nasdaq caiu cerca de 2% após o corte, à medida que os investidores migraram para fora de ações de crescimento de longa duração e de tecnologia com avaliações elevadas. O S&P 500 terminou modestamente em alta, mascarando a mudança subjacente na liderança.

Os mercados de títulos ficaram relativamente calmos. Os rendimentos dos Treasuries de curto prazo recuaram em linha com o corte de juros, enquanto os rendimentos de prazos mais longos permaneceram ancorados, com os investidores ponderando condições financeiras mais frouxas frente a riscos persistentes de inflação.

As commodities foram voláteis. O ouro subiu para máximas de sete semanas perto de US$ 4.350/onça, sustentado por rendimentos reais mais baixos e pela renovação da demanda por proteção contra a inflação. A prata registrou forte realização de lucros, caindo quase 4% após atingir um recorde de US$ 65, embora ainda tenha encerrado a semana em alta de 6% e acumulado 23% desde o fim de novembro. Os preços do petróleo permaneceram amplamente estáveis, apoiados pela disciplina da OPEP+, mas limitados por preocupações com a demanda.

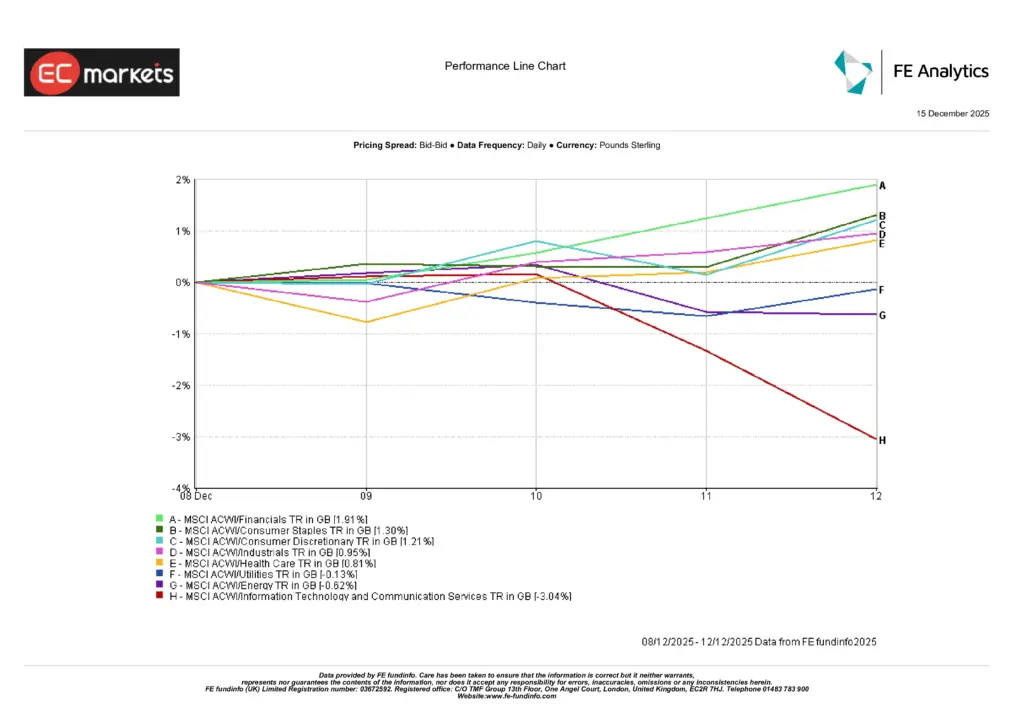

Desempenho Setorial

O desempenho setorial ressaltou o tema dominante da semana: rotação, não rali.

O setor financeiro liderou os ganhos, avançando 1.91%, à medida que a política mais frouxa e o melhor sentimento de risco favoreceram setores orientados a valor. Bens de consumo básico avançaram 1.30%, refletindo a renovada demanda por renda defensiva, enquanto consumo discricionário subiu 1.21%, apoiado pela expectativa de que taxas mais baixas possam ajudar a estabilizar os gastos das famílias até 2026.

No lado negativo, Tecnologia da Informação e Serviços de Comunicação tiveram desempenho significativamente inferior, caindo 3.04%, à medida que os investidores reduziram exposição a ativos de crescimento de longa duração após a decisão da Fed. Energia recuou 0.62%, pressionada por preços do petróleo em faixa, enquanto Saúde caiu 0.81%. Utilidades ficaram amplamente estáveis (–0.13%).

A dispersão destaca um ambiente de mercado cada vez mais seletivo, com a liderança migrando para setores defensivos e de valor, enquanto setores de crescimento enfrentam pressão de valuation.

Fonte: FE Analytics. Todos os índices em retorno total em GBP. Desempenho passado não é indicador confiável de desempenho futuro. Dados em 12 de dezembro de 2025.

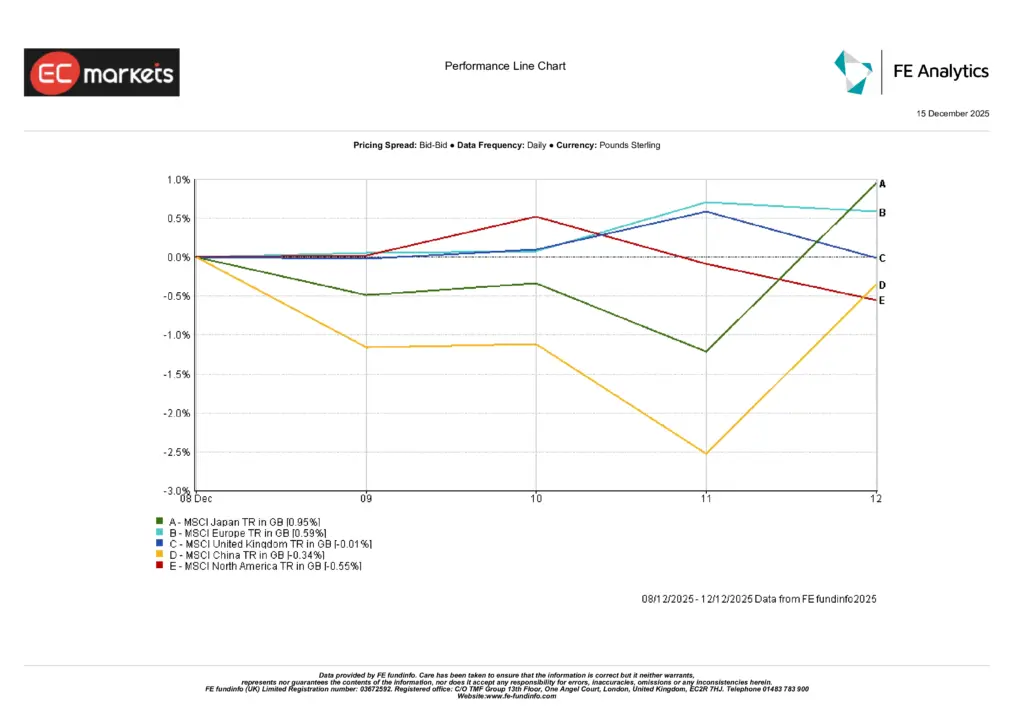

Mercados Regionais

O desempenho das ações regionais foi misto, refletindo a crescente divergência de políticas e o reposicionamento pós-Fed.

O Japão liderou os retornos regionais, com o MSCI Japão subindo 0.95% (GBP), apoiado pela força do iene e por expectativas crescentes de que o Banco do Japão possa elevar os juros. Europa ex-Reino Unido veio em seguida, com ganho de 0.59%, enquanto investidores se posicionavam com cautela antes da última reunião do ano do BCE.

O mercado do Reino Unido ficou praticamente estável, com o MSCI Reino Unido avançando 0.01%, limitado por expectativas de crescimento fracas apesar da desaceleração da inflação. A China teve desempenho inferior, com o MSCI China caindo 0.34%, refletindo fraqueza persistente da demanda doméstica e impulso limitado de estímulos.

A América do Norte recuou 0.55%, já que a rotação para fora de exposições com forte peso em tecnologia compensou os ganhos em setores industriais e orientados a valor.

Fonte: FE Analytics. Todos os índices em retorno total em GBP. Desempenho passado não é indicador confiável de desempenho futuro. Dados em 12 de dezembro de 2025.

Mercados Cambiais

Os mercados cambiais reagiram de forma decisiva ao movimento da Fed. O dólar americano enfraqueceu acentuadamente, apesar do tom neutro de Powell, à medida que os investidores se concentraram na confirmação de um ciclo de afrouxamento e em projeções de taxas futuras mais baixas.

O iene japonês ampliou os ganhos, levando o USD/JPY em direção ao nível de 155, impulsionado pelo aumento da confiança em uma elevação de juros do BoJ no curto prazo e pela continuidade do desfazimento de carry trades financiados em iene. A libra esterlina e o euro também se beneficiaram da fraqueza do dólar, embora os ganhos tenham sido limitados antes das próximas reuniões dos bancos centrais.

Os mercados de criptomoedas consolidaram após a força recente, com os fluxos se estabilizando à medida que os investidores reavaliavam o risco após a decisão da Fed.

Perspectivas e a Semana à Frente

A atenção agora se volta para uma semana carregada de dados e orientada por políticas.

Na Ásia-Pacífico, os mercados digerirão dados de manufatura do Japão, vendas no varejo, pesquisas empresariais da Nova Zelândia e o PIB da Nova Zelândia, antes da aguardada decisão de juros do Banco do Japão na quinta-feira. Os mercados precificam cerca de 75% de probabilidade de um aumento de juros do BoJ, preparando o cenário para elevada volatilidade nos cruzamentos do iene.

Na Europa e no Reino Unido, o foco muda para os dados de emprego do Reino Unido, a inflação PPI e RPI e a decisão de juros do Banco da Inglaterra, onde um corte de 25 pb é amplamente esperado. O BCE também divulgará sua última decisão do ano, sem mudanças esperadas, mas com atenção especial à orientação para 2026.

Na América do Norte, os mercados voltarão a focar em dados concretos com o retorno do Payroll Não Agrícola dos EUA (16 de dezembro) e do CPI (18 de dezembro) após a interrupção dos dados. O CPI do Canadá também será divulgado, juntamente com comentários do governador Macklem.

Com a divergência de políticas aumentando, a liquidez diminuindo e o sentimento se tornando cada vez mais dependente de dados, os mercados parecem preparados para maior volatilidade até o fim do ano.