Fed Mantém Taxas, BoE Reduz: Mercados Agitados com Dados de Emprego Decepcionantes e Tarifas Aumentando | Resumo Semanal: 28 de Julho – 1 de Agosto de 2025

Os mercados enfrentaram um tom cauteloso das autoridades monetárias na semana passada, mas os dados fracos e as tensões comerciais geraram novas preocupações. Nos EUA, o Fed manteve as taxas de juros inalteradas em 4,25% a 4,50% pela quinta reunião consecutiva. O relatório de empregos de sexta-feira mudou o sentimento. Apenas 73.000 empregos foram adicionados em julho, com os dados de maio e junho revisados para baixo. Os traders reagiram rapidamente, aumentando as apostas para um corte nas taxas no curto prazo.

No Reino Unido, o BoE reduziu a taxa de política monetária em 25 pontos base para 4,0%. A inflação desacelerou para 3,6%, o crescimento estagnou e o desemprego atingiu 4,7%, o nível mais alto em quatro anos. A libra esterlina enfraqueceu, pois os mercados assumiram que mais cortes eram prováveis, mesmo com o BoE sinalizando cautela.

O crescimento do PIB dos EUA surpreendeu com um aumento de 3,0% no segundo trimestre, mas o salto foi impulsionado por uma queda nas importações. A inflação do PCE subiu para 2,8% no ano, complicando a perspectiva de política do Fed. Enquanto isso, o BCE manteve as taxas inalteradas, com a inflação atingindo sua meta de 2% e o PIB praticamente sem crescimento.

A China continuou decepcionando. Tanto o PMI oficial quanto o PMI privado caíram abaixo de 50, refletindo uma contração. Embora as autoridades tenham culpado o clima extremo, a demanda fraca e o estímulo limitado claramente estão pesando na confiança.

As tensões comerciais voltaram ao foco, com os EUA implementando uma nova onda de tarifas. Alguns aliados foram poupados, mas outros, incluindo Índia e Suíça, enfrentaram tarifas de até 50%. As tarifas médias dos EUA agora estão em cerca de 18%, o maior nível em décadas.

Ações, Títulos & Commodities

Os mercados caíram drasticamente na semana passada, pois os temores de crescimento e as tensões comerciais superaram os lucros fortes. O S&P 500 caiu 2,4%, o Nasdaq perdeu 2,2% e o Dow caiu 3,1%, marcando a pior semana em quatro meses. As grandes empresas de tecnologia não escaparam da venda. A Amazon caiu 8%, apesar de ter superado as estimativas, pois os investidores focaram na desaceleração do crescimento na nuvem. Os números fortes do iPhone da Apple não impediram sua queda. Microsoft, Meta e Alphabet também terminaram o dia em queda.

Na Europa, o STOXX 600 caiu 2,6%. O DAX da Alemanha caiu 3,3%, e o CAC 40 da França caiu 3,7%. O FTSE 100 caiu apenas 0,6%, apoiado por uma libra mais fraca e por alguns setores corporativos mais fortes. Os mercados asiáticos mostraram resultados mistos. O Nikkei do Japão caiu 1,6%, enquanto a China novamente teve um desempenho abaixo, com o Hang Seng caindo 3,5% e o Shanghai Composite caindo quase 1%, devido a dados fracos e apoio moderado de políticas.

Os títulos subiram devido à mudança de sentimento. O rendimento dos títulos do Tesouro dos EUA de 10 anos caiu para cerca de 4,22%, enquanto o rendimento de 2 anos caiu para 3,69%, tornando a curva mais inclinada à medida que os mercados se inclinavam para cortes nas taxas do Fed.

Os preços do petróleo oscilaram, mas terminaram em baixa. O Brent fechou próximo de 70 dólares. Enquanto isso, o ouro subiu 2% na sexta-feira, fechando em cerca de 3.415 dólares por onça. A demanda por ativos de refúgio e a queda dos rendimentos reais ajudaram o metal a alcançar quase um recorde histórico.

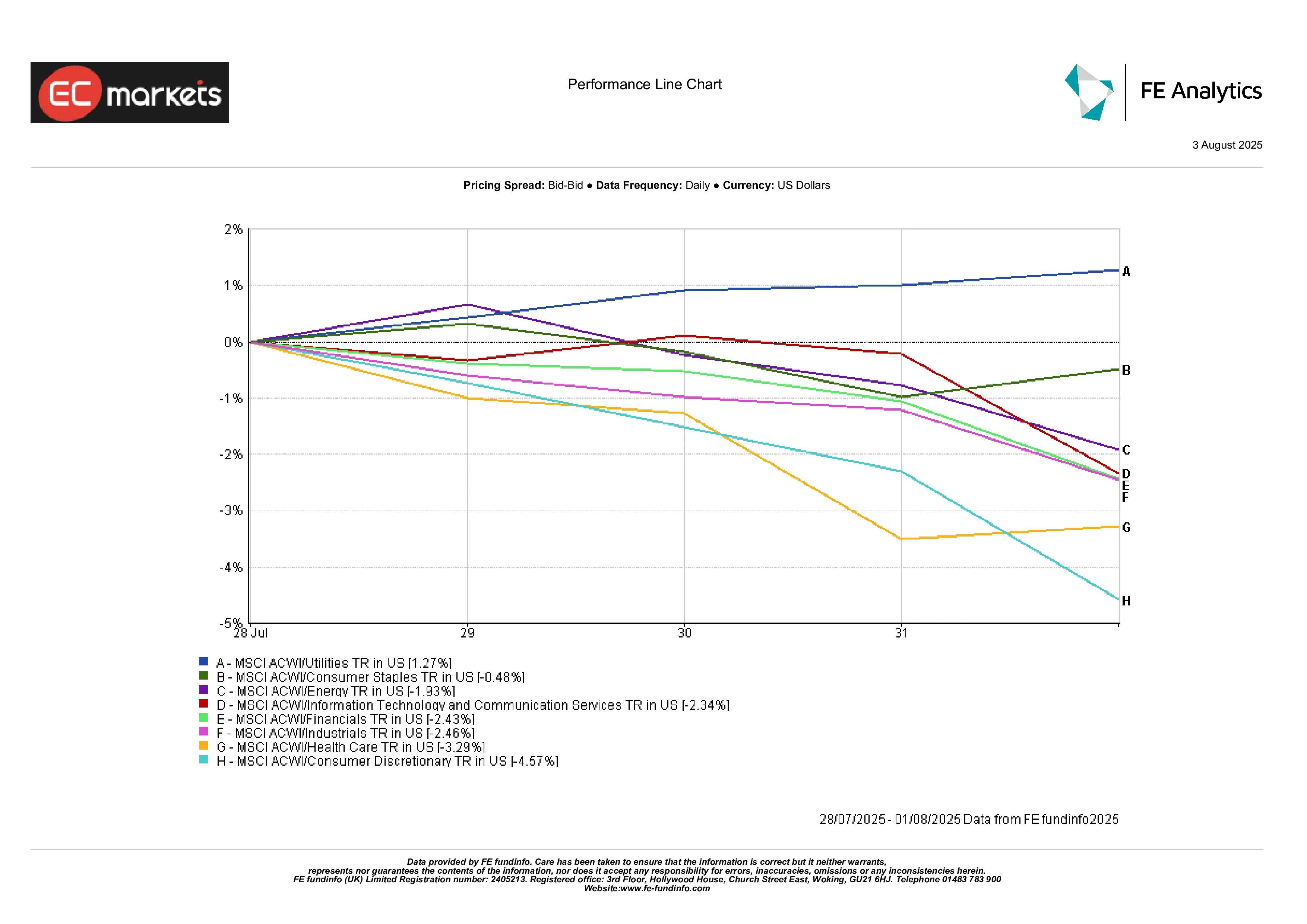

Desempenho Setorial

Os serviços públicos (+1,3%) saíram por cima, sendo o único setor positivo. A queda nos rendimentos tornou seus fluxos de dividendos mais atraentes. Os bens de consumo se saíram relativamente bem (-0,5%) à medida que os investidores se voltaram para fluxos de caixa previsíveis.

As ações de energia caíram 1,9%, acompanhando os preços do petróleo. O setor de saúde (-3,3%) também enfrentou dificuldades, com um aviso de lucro de grandes farmacêuticas na Europa e pressão política renovada nos EUA afetando o sentimento.

O maior perdedor? Consumo discricionário (-4,6%). A queda da Amazon arrastou todo o setor para baixo. Varejistas, automóveis, comércio eletrônico, todos tiveram desempenho abaixo do esperado. Os setores industriais (-2,5%) também caíram, afetados pelas notícias sobre tarifas e pelas previsões fracas de empresas de maquinário e logística.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é indicativo de resultados futuros. Dados até 1º de agosto de 2025.

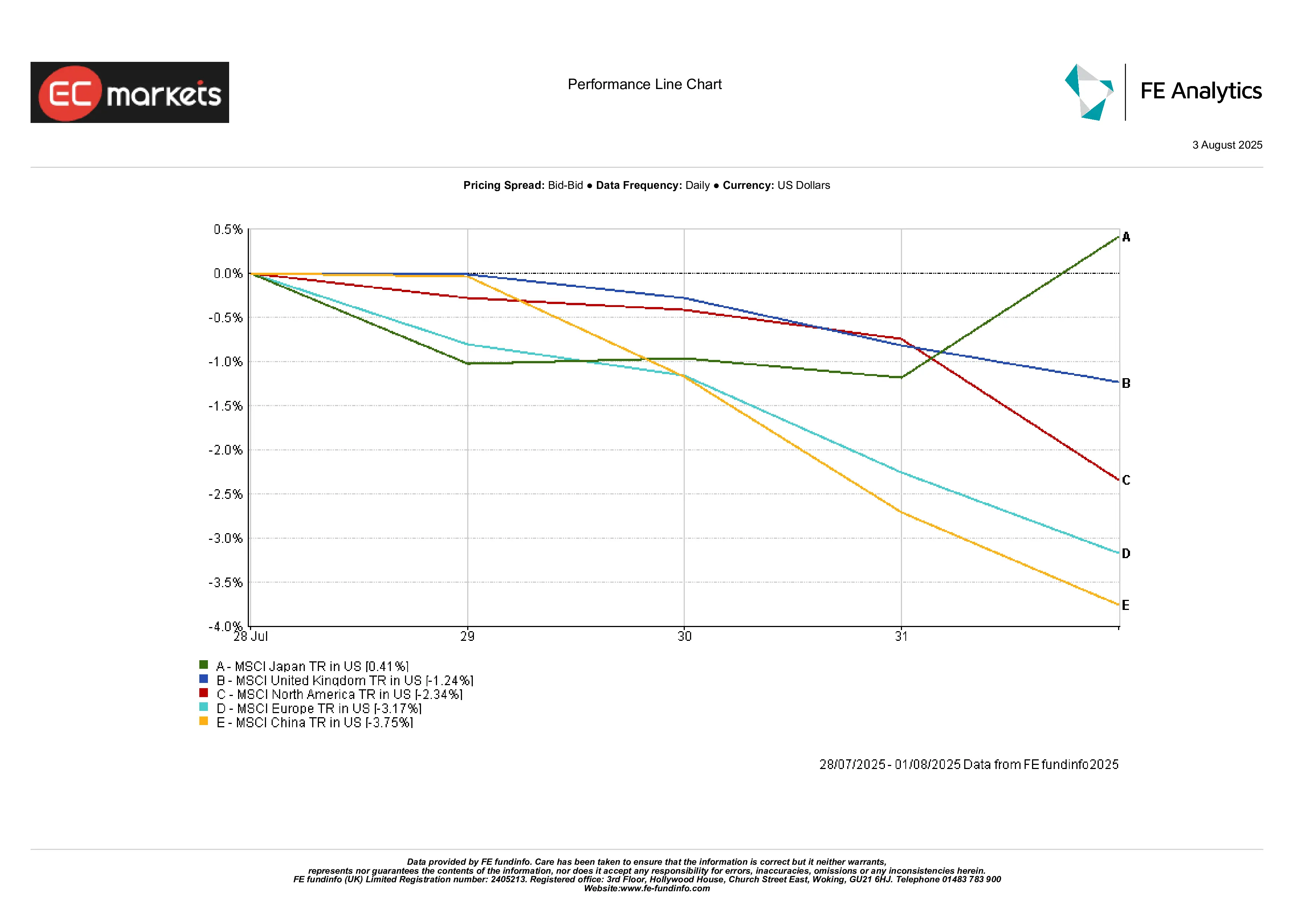

Desempenho Regional

O Japão se destacou. O MSCI Japão subiu 0,4%, sendo a única região importante em alta. O BoJ manteve sua política dovish, e o enfraquecimento do iene ajudou os exportadores.

O Reino Unido caiu 1,2% em termos de dólares. O corte nas taxas prejudicou a libra, mas isso acabou ajudando as multinacionais e manteve o FTSE estável.

A América do Norte caiu 2,3%, seguindo a retração mais ampla do mercado dos EUA. A Europa caiu 3,2%, com a Alemanha especialmente fraca devido à sua exposição ao comércio e manufatura. A venda massiva de ações de farmacêuticas também não ajudou.

A China foi o elo mais fraco. O MSCI China perdeu 3,8%, com os investidores ficando cada vez mais frustrados com a falta de estímulos e o aumento dos riscos geopolíticos.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retornos totais em dólares americanos. O desempenho passado não é indicativo de resultados futuros. Dados até 1º de agosto de 2025.

Mercados de Câmbio

O dólar americano parecia forte no início da semana, mas caiu abruptamente após os dados de empregos. O DXY terminou com queda de 1,2%, a maior queda diária em meses.

USD/JPY subiu para mais de ¥150,9 após o BoJ manter sua política dovish, mas depois caiu violentamente para ¥147,4 na sexta-feira. Foi uma variação massiva. A força do iene foi repentina, e as autoridades japonesas expressaram preocupação, embora não tenha ocorrido intervenção.

O euro subiu para cerca de $1,16, seu maior nível desde junho. A política estável do BCE e os rendimentos mais fracos dos EUA deram suporte ao euro. A libra esterlina caiu no meio da semana devido ao corte nas taxas do BoE, mas se recuperou na sexta-feira, terminando perto de $1,33.

As moedas de commodities como o AUD e o CAD estavam instáveis, mas se recuperaram à medida que o dólar se enfraqueceu. O yuan chinês ficou perto de 7,20, fraco mas estável, enquanto os mercados aguardavam sinais mais fortes de políticas de Pequim.

Perspectivas & A Semana Seguinte

A semana seguinte pode ser agitada ou reveladora.

O grande evento será o relatório de empregos de julho dos EUA (previsto para 2 de agosto). Se for mais um dado fraco, as apostas na redução das taxas do Fed irão acelerar. Se surpreender para cima, voltaremos às suposições baseadas nos dados.

Os dados comerciais de julho e as reservas cambiais da China também serão divulgados, o que será fundamental para entender se a fuga de capitais ou o declínio da demanda interna estão piorando.

Os palestrantes do BCE estarão espalhados por eventos nesta semana. Com a inflação atingindo a meta, qualquer mudança para uma política mais dovish será observada de perto. No lado dos lucros, os resultados do Block, Eli Lilly e várias empresas de consumo e mídia fornecerão uma visão sobre como as empresas estão lidando com tarifas e estresse macroeconômico.

Resumindo? Os investidores ainda estão presos entre a esperança de cortes de taxas e o medo de recessão. Espere que cada divulgação de dados, discurso e linha de lucros mova os mercados, uma manchete por vez.