Energia e Lucros impulsionam o Rali Global | Resumo Semanal: 20–24 de Outubro de 2025

Visão Econômica

A semana foi marcada por incertezas políticas e dados mistos entre as principais economias. Nos Estados Unidos, a paralisação parcial do governo entrou na terceira semana, atrasando a divulgação de vários indicadores econômicos. Parlamentares sugeriram uma possível resolução, mas nenhum avanço concreto foi alcançado antes do fim de semana. A paralisação também aumentou a volatilidade nas expectativas sobre a política do Federal Reserve (Fed). O mercado continua confiante em um corte de 25 pontos-base na reunião de 29–30 de outubro, mas os dirigentes têm poucos dados novos para orientar suas decisões. O índice de preços ao consumidor (CPI) de setembro, divulgado em 24 de outubro, subiu 0,3% no mês e 3,0% no ano, ligeiramente acima das previsões.

Na China, o crescimento do PIB no terceiro trimestre desacelerou para 4,8% em relação ao ano anterior, em linha com as previsões. A economia continua fraca no lado do consumo, com o crescimento das vendas no varejo caindo para o nível mais baixo em 10 meses (+3,0% em setembro). Em outros lugares, o Japão relatou uma inflação estável em torno de 2,9%, e o novo governo liderado pelo LDP parece provável de permanecer após as negociações partidárias.

Os bancos centrais globais mantiveram uma postura dovish. Na zona do euro, a inflação subiu ligeiramente (CPI de setembro em torno de 2,2%), mas o crescimento permaneceu fraco. Economistas não preveem novos cortes do BCE neste ano. No Reino Unido, o CPI de 3,8% em setembro manteve o Banco da Inglaterra (BoE) cauteloso, enquanto os rendimentos dos gilts caíram fortemente diante de apostas crescentes em cortes de juros.

Ações, Títulos & Commodities

As ações globais subiram de forma geral, impulsionadas por resultados corporativos resilientes e pela expectativa de uma política monetária mais branda. Nos EUA, os três principais índices encerraram a semana em níveis recordes. O S&P 500 e o Nasdaq registraram seus maiores ganhos semanais desde o verão, enquanto o Dow Jones teve seu melhor desempenho semanal desde junho. O CPI fraco de sexta-feira ajudou a consolidar o rali. Na Europa, os mercados avançaram moderadamente: o STOXX Europe 600 subiu cerca de 0,4–0,5% na semana, e o FTSE 100 de Londres avançou ~0,7% impulsionado pelas ações de luxo e energia. Na Ásia, os mercados foram mistos: Hong Kong subiu com as ações de tecnologia, enquanto o Japão ficou para trás (Nikkei caiu cerca de 1,1%) devido à fraqueza do iene.

Os rendimentos dos títulos recuaram em geral. Nos EUA, os rendimentos dos Treasuries de 10 anos oscilaram em torno de 4,0%; após a divulgação do CPI, estavam entre 3,96–4,00%. Os rendimentos de curto prazo também caíram ligeiramente, achatando um pouco a curva. Na Europa, os títulos alemães (bunds) se valorizaram: o rendimento do Bund de 10 anos ficou em cerca de 2,55% no meio da semana. No Reino Unido, os rendimentos dos gilts de 10 anos caíram fortemente para a faixa média de 4%.

Os preços das commodities apresentaram desempenho misto. Os preços do petróleo se recuperaram das mínimas de cinco meses enquanto os investidores aguardavam decisões da OPEP+ e digeriam notícias comerciais entre EUA e China. O Brent oscilou entre US$ 60–65 por barril (fechando em cerca de US$ 61,3 em 21 de outubro). O ouro, que havia atingido recordes acima de US$ 4.300/oz no início de outubro, recuou levemente. No fim da semana, o ouro à vista era negociado perto de US$ 4.100/oz — abaixo do pico de terça-feira, mas ainda com forte ganho no acumulado do ano.

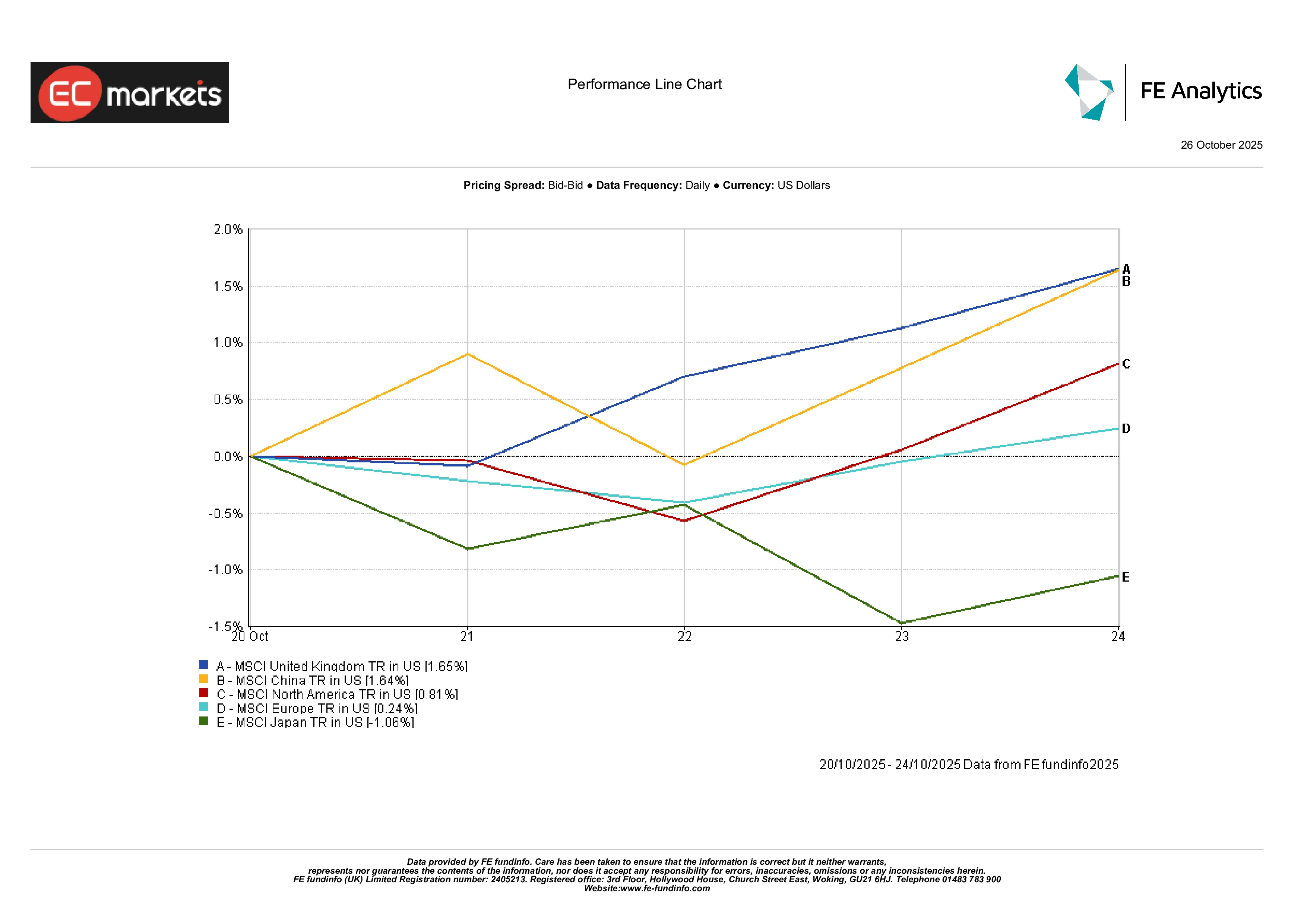

Mercados Regionais

Os mercados de ações divergiram entre as regiões. O Reino Unido e a China estiveram entre os melhores desempenhos da semana: as ações britânicas subiram cerca de +1,6% impulsionadas por exportadores de commodities e empresas de consumo. As ações da China continental também subiram cerca de +1,6%, sustentadas pela expectativa de estímulos políticos. Os mercados norte-americanos foram positivos, com alta em torno de +0,8%. A Europa (excluindo o Reino Unido) ficou praticamente estável (+0,2%) à medida que decepções com lucros em alguns setores compensaram ganhos em outros. O Japão teve o pior desempenho, caindo cerca de -1,1% na semana.

Desempenho Regional

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 24 de outubro de 2025.

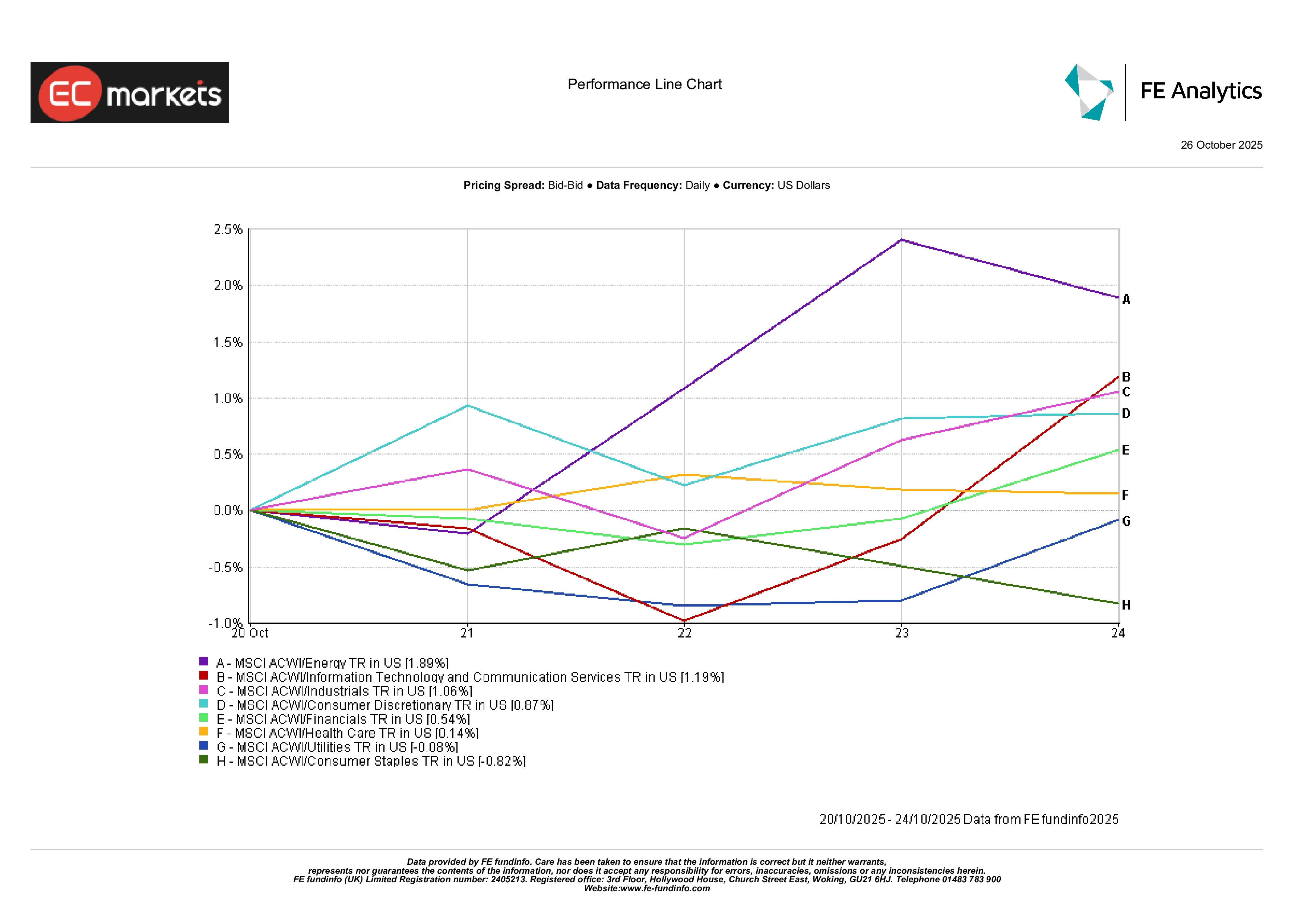

Desempenho Setorial

A rotação setorial foi evidente nos retornos da semana. As ações de energia tiveram desempenho superior: o MSCI ACWI Energy subiu cerca de +1,9%, o maior ganho entre os setores. O rali foi impulsionado parcialmente pelos preços mais altos do petróleo e pelas sanções a produtores de petróleo. O setor de tecnologia também se destacou, com fabricantes de chips de IA e empresas de software atraindo novas compras antes da temporada de lucros, que até agora superou as estimativas. Em contraste, os setores defensivos ficaram para trás: o de bens de consumo básico caiu cerca de -0,8% na semana. Os setores financeiro e industrial registraram ganhos modestos. Em resumo, os setores cíclicos (energia, indústria, tecnologia) superaram os defensivos, refletindo um maior apetite por risco.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 17 de outubro de 2025.

Mercados Cambiais

No mercado cambial, o dólar permaneceu praticamente inalterado (DXY próximo de 98,5). A libra esterlina caiu frente ao dólar (GBP/USD em torno de 1,331) após o CPI do Reino Unido permanecer em 3,8%, enquanto o euro se fortaleceu ligeiramente (EUR/USD para ~1,1626). O iene enfraqueceu ainda mais: o USD/JPY estava em torno de 152,8 no final da semana, o que levou o GBP/JPY para cerca de 203,5. No geral, os movimentos cambiais refletiram as expectativas relativas de taxas de juros.

Perspectivas & Semana Seguinte

Olhando para frente, os mercados digerirão uma agenda cheia. Nos EUA, os dados finais de gastos de setembro (PCE básico) serão atualizados, e dirigentes do Fed farão discursos ao redor da reunião do FOMC de 29–30 de outubro. A maioria dos analistas espera um corte de 25 pontos-base, já que a inflação arrefeceu e o mercado de trabalho mostra sinais de enfraquecimento. A coletiva de imprensa do presidente Jerome Powell também será um ponto-chave.

Na Europa, o BCE se reúne em 30 de outubro; com a inflação próxima de 2,2% e o crescimento modesto, não são esperadas mudanças de política. A atenção se voltará para os comentários de Christine Lagarde sobre como a recente expansão fiscal da Alemanha pode afetar a inflação no final do próximo ano.

Na Ásia, a China divulgará os dados de atividade do final de outubro: os PMIs de manufatura e serviços estão previstos para 1º de novembro. Qualquer sinal de fraqueza adicional na demanda doméstica aumentará os apelos por estímulos. Em outros lugares, o novo governo do Japão e o Banco do Japão serão acompanhados de perto.

Por fim, as commodities estarão no centro das atenções. As negociações comerciais EUA–China desta semana na Coreia do Sul, juntamente com a reunião da OPEP+ e os relatórios globais de estoques, podem influenciar os mercados. Em resumo, a próxima semana trará vários catalisadores — mas com lucros corporativos ainda fortes e políticas monetárias acomodatícias, o cenário para ativos de risco continua favorável à medida que entramos em novembro.