Lucros Oscilam, Bancos Centrais Mantêm-se Estáveis | Resumo Semanal: 27–31 de Outubro de 2025

Visão Econômica

A última semana de outubro trouxe uma combinação de decisões de bancos centrais, resultados corporativos e dados macroeconômicos. Nos Estados Unidos, o Federal Reserve (Fed) cortou as taxas de juros em 25 pontos-base na reunião de 29–30 de outubro, reduzindo a faixa-alvo para 3,75%-4,00%. Powell reconheceu que a inflação havia diminuído, mas continuava persistente, enquanto os sinais do mercado de trabalho foram mistos. O Fed manteve um tom cauteloso, enfatizando a incerteza sobre futuros cortes e reiterando sua postura dependente de dados. As expectativas do mercado para um corte em dezembro diminuíram, com o foco se deslocando para o início de 2026.

Na Europa, o Banco Central Europeu (BCE) manteve sua taxa de depósito em 2,00%. A presidente Lagarde observou que a inflação estava próxima da meta, mas alertou para uma fraqueza contínua no crescimento da zona do euro, especialmente na Alemanha. O Banco do Japão (BoJ) também manteve as taxas em território negativo, preservando sua política monetária ultraexpansionista. A inflação no Japão permaneceu em torno de 2,8%, aumentando a pressão sobre as orientações futuras do BoJ à medida que o iene continuava a enfraquecer.

Os novos dados apresentaram resultados mistos. Nos EUA, a inflação PCE subjacente (medida preferida do Fed) ficou em 2,7% ao ano em setembro, apoiando as expectativas de uma flexibilização gradual. A confiança do consumidor diminuiu ligeiramente, enquanto os pedidos de auxílio-desemprego permaneceram estáveis. Na China, os PMIs de manufatura continuaram em território de contração, destacando a fraqueza da demanda doméstica e reforçando as expectativas de apoio adicional à política econômica.

Ações, Títulos & Commodities

Os mercados acionários apresentaram ganhos moderados, apesar dos resultados corporativos e sinais macroeconômicos mistos. O S&P 500 subiu cerca de 0,76%, enquanto o Nasdaq ganhou 2,32%, impulsionado pela força do setor de tecnologia. Um rali na sexta-feira ajudou os índices a fecharem a semana em território positivo. Na Europa, o STOXX 600 caiu 1,6%, arrastado pelos setores de saúde e industrial. As ações do Reino Unido ficaram estáveis ou levemente positivas, apoiadas pelos setores ligados a commodities.

Os rendimentos dos títulos caíram após as reuniões dos bancos centrais. O rendimento do Tesouro dos EUA de 10 anos fechou perto de 4,08% na sexta-feira, abaixo das máximas anteriores em torno de 4,18%. Os rendimentos dos Bunds alemães recuaram para cerca de 2,48%, e os rendimentos dos gilts britânicos de 10 anos caíram para cerca de 4,25%, à medida que as expectativas do BoE se deslocaram mais firmemente para cortes no início de 2026.

Os preços do petróleo permaneceram estáveis, limitados pela incerteza em torno das decisões da OPEP+ e dos desdobramentos geopolíticos. O Brent foi negociado entre US$ 60 e US$ 65 por barril antes de encerrar a semana próximo a US$ 60,8. O ouro recuperou ligeiramente, subindo para cerca de US$ 4.025/oz, à medida que os investidores buscaram segurança em meio à volatilidade do mercado.

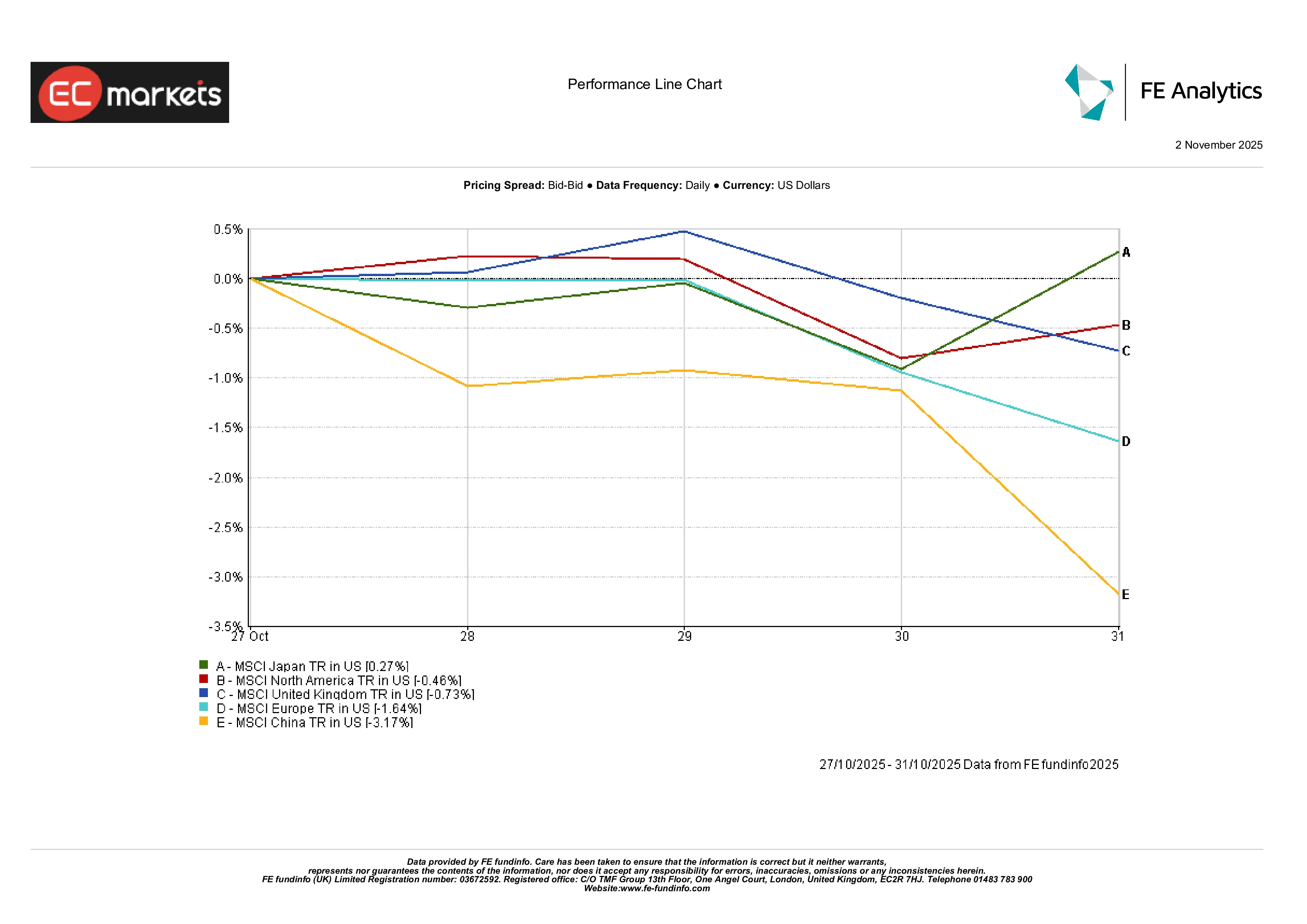

Mercados Regionais

O desempenho das ações regionais foi divergente. O MSCI América do Norte caiu 0,5%, apesar do apoio dos fortes resultados do setor de tecnologia. As ações do Reino Unido (MSCI United Kingdom) ficaram praticamente estáveis, encerrando a semana em queda de 0,7%. O MSCI Europa caiu mais acentuadamente, -1,6%, refletindo preocupações persistentes com o crescimento e decepções nos lucros em setores-chave.

A China teve desempenho inferior, com o MSCI China caindo 3,2%. PMIs fracos e crescimento lento do crédito reacenderam preocupações dos investidores sobre a recuperação. O Japão registrou ganhos modestos: o MSCI Japan subiu 0,3%, à medida que o iene enfraqueceu e os lucros corporativos permaneceram sólidos.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 31 de outubro de 2025.

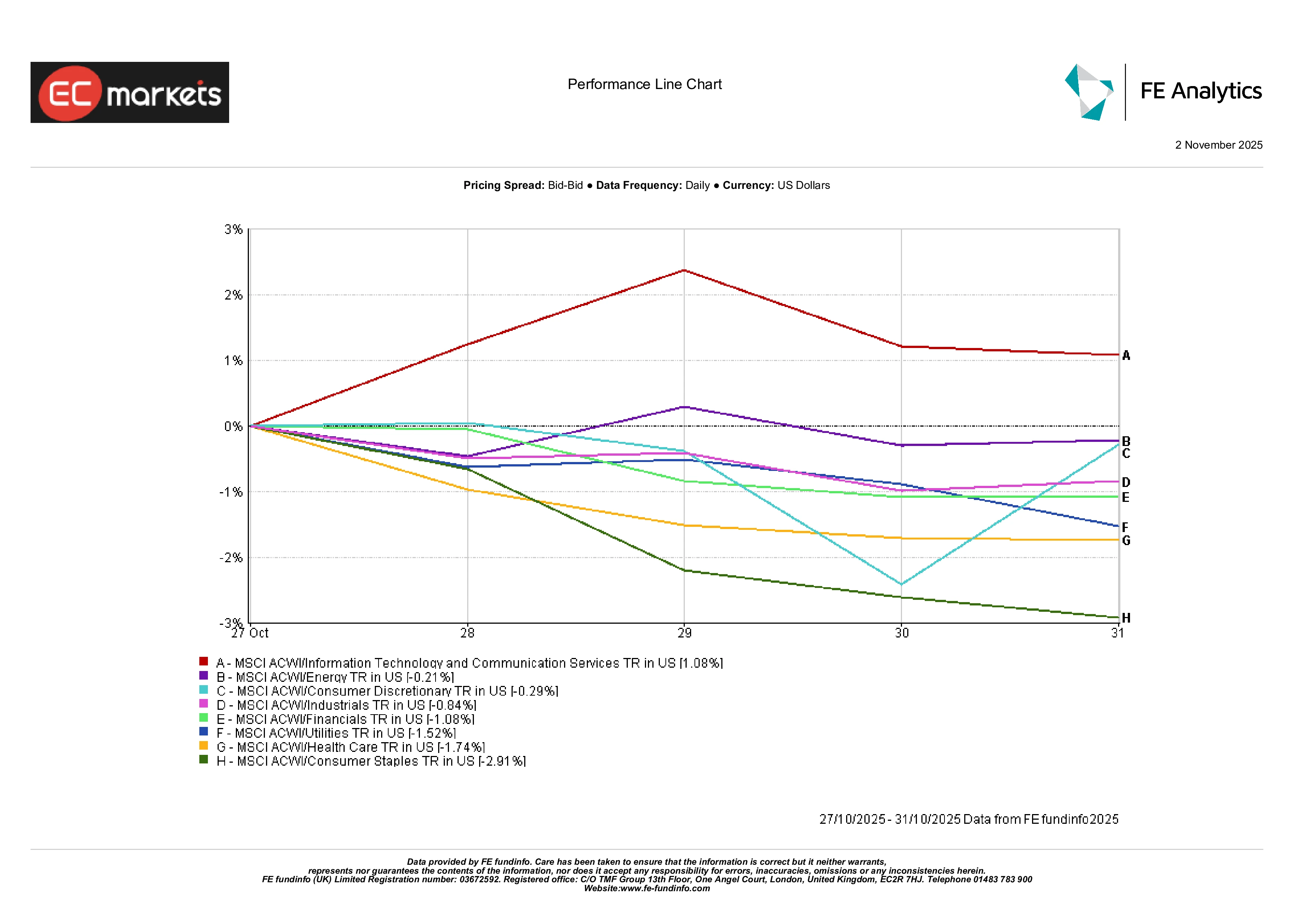

Desempenho Setorial

O desempenho setorial foi misto. A tecnologia liderou os ganhos, apoiada por fortes resultados de empresas de software e semicondutores. O MSCI ACWI Information Technology subiu cerca de 1%, superando outros setores. O setor de energia ficou estável (-0,2%) após fortes altas nas semanas anteriores. Os setores financeiro e industrial caíram 1,0% e 0,8%, respectivamente, em linha com a fraqueza geral do mercado de ações. Bens de consumo básico tiveram desempenho fraco, caindo quase -3% após resultados decepcionantes de grandes varejistas. Saúde e utilidades também ficaram para trás, à medida que os investidores migraram para fora das ações defensivas.

No geral, a liderança se inclinou para os setores de crescimento, enquanto os defensivos e cíclicos ficaram sob pressão.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 17 de outubro de 2025.

Mercados Cambiais

Os mercados de câmbio refletiram a dinâmica das políticas dos bancos centrais. A libra esterlina enfraqueceu: o par GBP/USD caiu de 1,3337 para 1,3155, uma queda de cerca de 1,4% na semana, à medida que os comentários do BoE se tornaram mais dovish. O euro também perdeu terreno, com o EUR/USD caindo de 1,1652 para 1,1536.

O iene enfraqueceu ainda mais. O USD/JPY subiu de 152,88 para 154,01, refletindo a divergência entre as perspectivas do BoJ e do Fed. O GBP/JPY também caiu, encerrando a semana próximo de 202,60 em relação a 203,88. No geral, os movimentos foram ordenados e amplamente alinhados às expectativas de política relativa.

Perspectivas & Próxima Semana

Os mercados entram em novembro com dados e eventos-chave no radar. Nos EUA, o relatório de empregos de 8 de novembro será acompanhado de perto em busca de sinais de arrefecimento do mercado de trabalho. Outros indicadores incluem o ISM de serviços e os pedidos industriais, que podem influenciar o tom de curto prazo do Fed. Os investidores também acompanharão os discursos de autoridades do Fed.

Na Europa, atualizações sobre produção industrial e vendas no varejo trarão mais informações sobre a extensão da desaceleração. A ata do BCE pode detalhar como os formuladores de políticas veem a inflação e a estratégia de balanço. O BoE também deve publicar novas projeções econômicas.

Na Ásia, o foco estará nos números de comércio e crédito da China, especialmente após resultados fracos de PMI. As empresas japonesas, particularmente nos setores automotivo e de semicondutores, divulgarão seus resultados.

Os lucros corporativos permanecem em foco globalmente, especialmente nos setores de consumo e financeiro. Embora outubro tenha terminado de forma mista, o pano de fundo mais amplo — inflação em desaceleração, cautela dos bancos centrais e dados estáveis — continua positivo à medida que o ano chega ao fim.