Otimismo Cauteloso Dá Início a 2026 com Expectativas de Taxas Estáveis e Ambiente de Risco Equilibrado | Resumo Semanal: 29 de dezembro de 2025 – 02 de janeiro de 2026

Visão Geral da Economia

Os formuladores de políticas globais entram em 2026 com divergência de políticas e um pano de fundo amplamente estável. Nos EUA, autoridades do Fed sinalizaram uma pausa nos aumentos de juros após a taxa de política atingir 3,50%–3,75% (nenhum aumento adicional é esperado e apenas um corte está previsto para 2026). Os dados econômicos mostraram desaceleração da inflação e crescimento moderado, e os mercados agora veem cortes de juros pelo Fed (talvez dois) superando os de outros bancos centrais.

Na Europa, o BCE manteve as taxas inalteradas em dezembro, revisou para cima suas projeções de crescimento e observou que a inflação está em torno da meta de 2%, efetivamente fechando a porta para novos cortes e até sugerindo uma possível alta no futuro.

Em contraste, o BoE segue um caminho mais suave: espera-se afrouxamento monetário (com provável corte das taxas no final de 2025 para 3,75%, a partir de 4%), refletindo a desaceleração do crescimento e a inflação ainda elevada no Reino Unido, em 3,2%.

A economia chinesa apresentou sinais modestos de melhora: os PMIs industriais de dezembro voltaram ao território de expansão (em torno de 50,1), e os líderes se comprometeram com apoio fiscal e monetário proativo para alcançar a meta de crescimento de aproximadamente 5%.

No Japão, o BoJ elevou as taxas para 0,75% (o nível mais alto em 30 anos) e sinalizou novos aumentos à medida que a inflação se aproxima de 2%, mas o iene permaneceu fraco em meio a orientações cautelosas.

Em resumo, os EUA e o Reino Unido tendem ao afrouxamento, enquanto a Europa e o Japão parecem mais restritivos. Nesse contexto, os investidores permanecem posicionados com cautela: os sinais recentes dos bancos centrais removeram a incerteza extrema, mas a confiança é contida por dados mistos e riscos geopolíticos.

Ações, Títulos e Commodities

As ações globais avançaram de forma constante, porém modesta. Os mercados acionários dos EUA encerraram a semana de feriado um pouco mais fracos, enquanto a Europa avançou, com o FTSE 100 de Londres rompendo acima de 10.000 pontos e os principais índices europeus atingindo novas máximas com o aumento do otimismo. Os mercados asiáticos foram mistos: o Nikkei do Japão terminou a semana em alta, e muitos mercados asiáticos e emergentes subiram, com a Ásia ex-Japão avançando cerca de 1,7%.

Os movimentos setoriais foram mistos, com a liderança concentrada em um pequeno número de áreas, em vez de amplamente distribuída pelo mercado. No lado da renda fixa, os rendimentos subiram modestamente. Os rendimentos dos Treasuries dos EUA encerraram a semana ligeiramente mais altos, refletindo um tom mais firme enquanto os investidores aguardavam dados importantes.

Nas commodities, o petróleo teve pouca variação após uma semana volátil, encerrando o ano ligeiramente mais baixo após a venda observada em 2025. O ouro permaneceu firme acima de US$ 4.300 por onça, próximo de máximas históricas, sustentado pelas expectativas de cortes de juros pelo Fed e pela demanda contínua por ativos de refúgio.

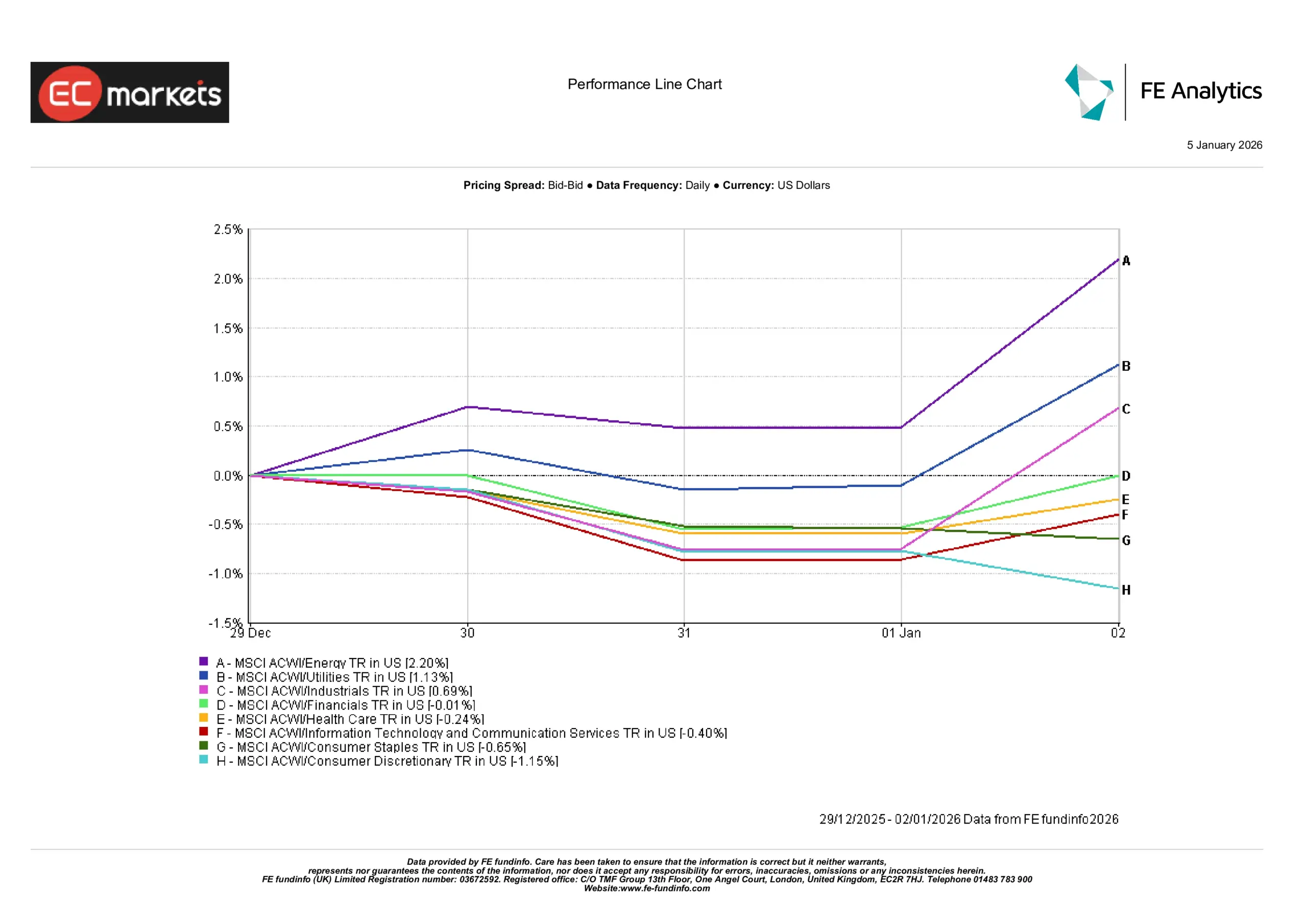

Desempenho Setorial

O quadro setorial foi misto, com ganhos concentrados em apenas algumas áreas, em vez de distribuídos de forma uniforme pelo mercado. O setor de energia se destacou como o melhor desempenho, subindo pouco mais de 2% na semana, auxiliado por preços de commodities mais firmes. Os serviços públicos também avançaram, com alta ligeiramente superior a 1%, à medida que os investidores continuaram a favorecer áreas vistas como mais estáveis.

O setor industrial avançou levemente, encerrando a semana modestamente em território positivo, enquanto a maioria dos outros setores teve dificuldade em ganhar tração. O setor financeiro ficou amplamente estável, e os setores ligados à tecnologia recuaram ligeiramente, sugerindo que as ações de crescimento não impulsionaram os movimentos do mercado neste período.

Em outras áreas, o desempenho foi mais fraco. Os setores voltados ao consumidor ficaram para trás, com o Consumo Discricionário registrando a maior queda e o Consumo Básico também encerrando em baixa. A área de saúde também recuou levemente, embora com perdas limitadas. No geral, a composição setorial aponta para um tom cauteloso, com força concentrada em energia e setores defensivos, em vez de um movimento amplo de maior apetite ao risco.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices representam retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados até 02 de janeiro de 2026.

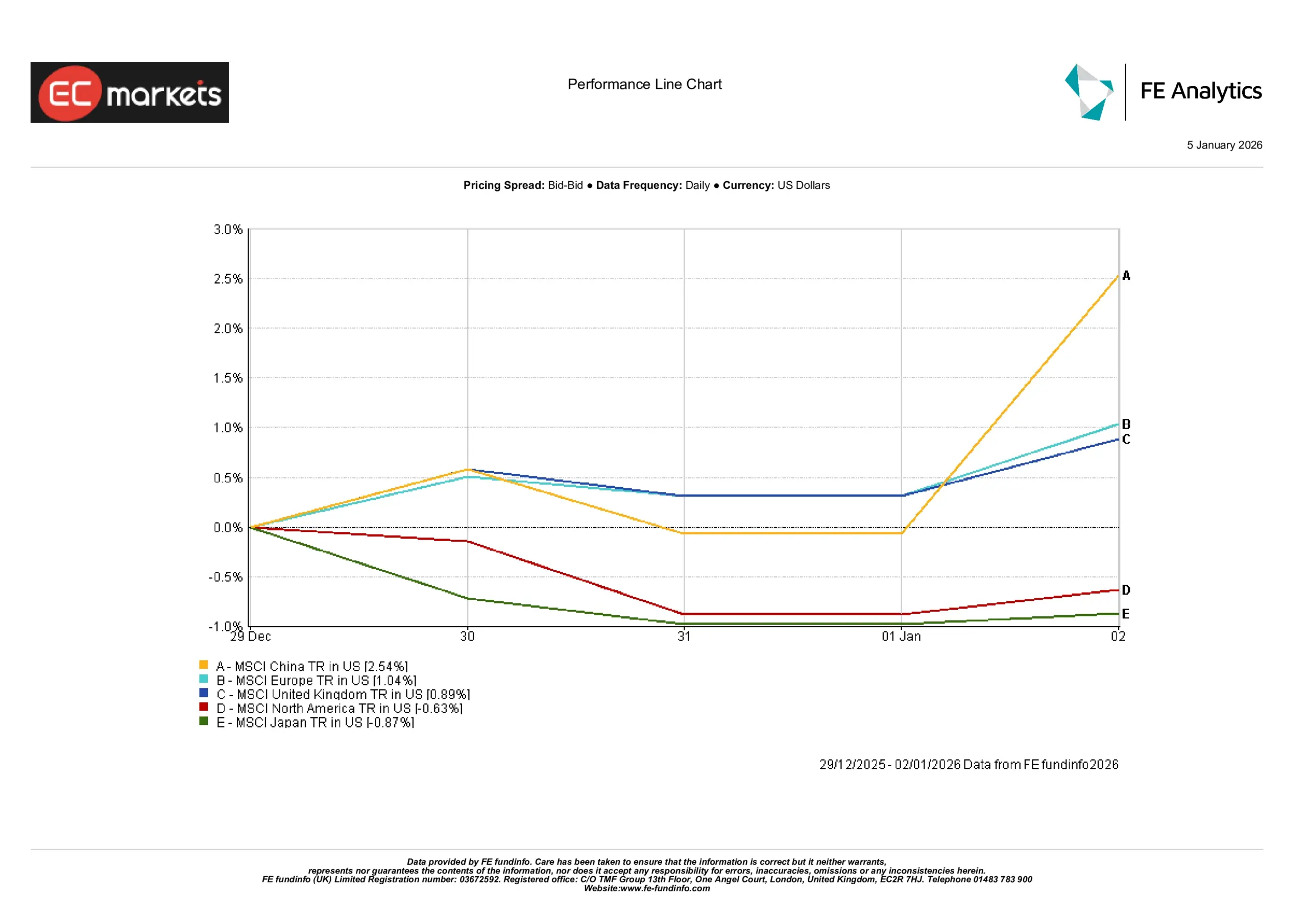

Mercados Regionais

Os mercados regionais também apresentaram diferenças claras de desempenho. A China liderou os ganhos, subindo mais de 2,5% no período, com a melhora do sentimento no final do ano. Os mercados europeus registraram ganhos sólidos, enquanto o mercado do Reino Unido também encerrou em alta, mantendo um bom desempenho em termos de dólar americano.

Em contraste, as ações dos EUA recuaram ligeiramente, e as ações japonesas tiveram desempenho inferior, ambos encerrando o período em território negativo. A diferença entre as regiões destaca como as condições de mercado permanecem desiguais, com algumas áreas atraindo interesse renovado enquanto outras ficaram para trás.

Em conjunto, o quadro regional sugere que os investidores foram seletivos, em vez de amplamente otimistas, rotacionando para mercados específicos, em vez de aumentar o risco de forma generalizada.

Desempenho Regional

Fonte: FE Analytics. Todos os índices representam retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados até 02 de janeiro de 2026.

Mercados Cambiais

Os principais movimentos no mercado de câmbio foram relativamente contidos. O euro e a libra permaneceram praticamente inalterados na semana. O EUR/USD foi negociado próximo de 1,17, enquanto o GBP/USD oscilou em torno da região de 1,34 após recuar ligeiramente de máximas recentes. O iene enfraqueceu ainda mais, com o USD/JPY refletindo amplos diferenciais de rendimento, apesar dos recentes aumentos de juros pelo BoJ. O GBP/JPY encerrou próximo ao nível de 210–211, praticamente estável.

No geral, os rendimentos mais elevados dos EUA continuaram a sustentar a força do dólar frente ao iene, enquanto o euro e a libra enfrentaram leve pressão devido aos sinais de política monetária de seus respectivos bancos centrais e a dados mais fracos. Olhando adiante, se o Fed acabar cortando juros de forma mais agressiva do que seus pares, o dólar poderá começar a enfraquecer mais tarde em 2026. Por enquanto, os movimentos cambiais refletiram amplamente o apetite ao risco e os diferenciais de rendimento, com o índice do dólar americano encerrando a semana ligeiramente mais firme.

Perspectivas e a Semana à Frente

À medida que os mercados avançam para o início de 2026, a atenção retorna aos dados econômicos. Nos EUA, os indicadores de emprego serão acompanhados de perto, incluindo o ISM manufatureiro e o relatório de empregos de janeiro, em busca de sinais de arrefecimento do mercado de trabalho ou de renovada pressão salarial. Discursos de representantes do Fed, do BCE e do BoE também devem moldar as expectativas de curto prazo.

A política dos EUA pode acrescentar mais uma camada de incerteza, com desdobramentos em torno da nomeação do presidente do Fed e decisões legais pendentes sobre política comercial. A temporada de resultados começa em meados de janeiro, liderada por bancos americanos e grandes empresas de tecnologia, e as orientações serão cruciais para moldar o sentimento em um mercado que continua sendo impulsionado pelo momentum.

Na Europa, os dados do PIB e da inflação do quarto trimestre, divulgados mais adiante em janeiro, serão fundamentais, embora o calendário imediato seja relativamente leve. As próximas divulgações de comércio e PMIs da China serão acompanhadas de perto para avaliar a durabilidade da recuperação. Em geral, os mercados devem permanecer orientados por dados e cautelosos nas primeiras semanas do ano, com menor liquidez devido aos feriados. Espera-se um tom amplamente estável, a menos que novas surpresas econômicas ou desenvolvimentos geopolíticos reacendam a volatilidade.