Estamos no início de um ciclo estrutural de queda do dólar?

O dólar dos EUA tem sido a força dominante nos mercados globais durante a maior parte dos últimos anos. Em 2022–23, as fortes altas de juros do Fed e as ondas de sentimento de aversão ao risco impulsionaram o dólar para cima. O DXY permaneceu na casa dos 100 baixos, com cada discurso do Fed e cada relatório do CPI movendo os mercados. Era uma operação que simplesmente continuava funcionando.

Mas avançando para 2025, o tom mudou. A inflação finalmente está sob controle, o Fed está caminhando para cortes de juros e a economia global está se estabilizando. E o dólar? Ele está começando a enfraquecer.

Os traders agora perguntam: isso é apenas uma correção normal ou os primeiros sinais de uma mudança muito maior e mais duradoura?

Perspectiva histórica sobre os ciclos do dólar

Os ciclos do dólar não mudam com frequência, mas quando mudam, o impacto tende a durar anos. Historicamente, grandes pontos de virada (como em meados dos anos 80 ou início dos anos 2000) ocorreram quando várias forças macroeconômicas se alinharam ao mesmo tempo: redução dos diferenciais de juros, aumento dos déficits externos e maior interesse por alternativas no exterior. Em cada caso, o dólar permaneceu fraco por anos.

Agora, alguns desses fatores estão surgindo novamente. Os EUA estão operando com grandes déficits gêmeos. O crescimento global está se estabilizando. Outros bancos centrais estão alcançando o Fed. Alguns estrategistas começam a sussurrar: será que este é o início do primeiro ciclo estrutural de queda do dólar em mais de duas décadas?

Condições macroeconômicas em 2025

Diversas tendências de grande escala estão mudando. As diferenças de taxas de juros entre os EUA e outras grandes economias estão diminuindo. No final de 2024, tanto o Fed quanto o BCE haviam reduzido as taxas em cerca de 1%, e mais cortes são esperados. No final de 2025, a taxa de depósito do BCE está em torno de 2%, com a inflação da zona do euro também próxima desse nível. A inflação nos EUA também está caindo, o que significa que a vantagem de rendimento do dólar já não é a mesma. No Reino Unido e no Japão, os aumentos de juros foram pausados, reduzindo ainda mais o diferencial. Essa diferença menor pode enfraquecer um dos principais motores da força recente do dólar.

Ao mesmo tempo, o panorama da dívida dos EUA está chamando mais atenção. O pacote fiscal “America First”, aprovado no início deste ano, deve adicionar entre US$ 3 e 4 trilhões à dívida nacional na próxima década. Mesmo sem isso, os EUA já operam com grandes déficits gêmeos — tanto no orçamento quanto na conta corrente. Esses déficits podem chegar a 6–7% do PIB, e os pagamentos de juros já consomem uma grande parcela dos gastos federais. Isso significa que os EUA precisam de fluxos constantes de capital estrangeiro apenas para financiar suas necessidades de empréstimos.

Enquanto isso, os bancos centrais globais estão lentamente começando a reconsiderar suas reservas. O dólar ainda representa mais da metade de todas as reservas cambiais divulgadas, mas esse número caiu um pouco — e não apenas devido aos movimentos de mercado. Embora nenhuma grande mudança tenha ocorrido ainda, as conversas sobre alternativas estão ficando mais fortes. Isso, por si só, sugere que mudanças podem estar se formando ao longo do tempo.

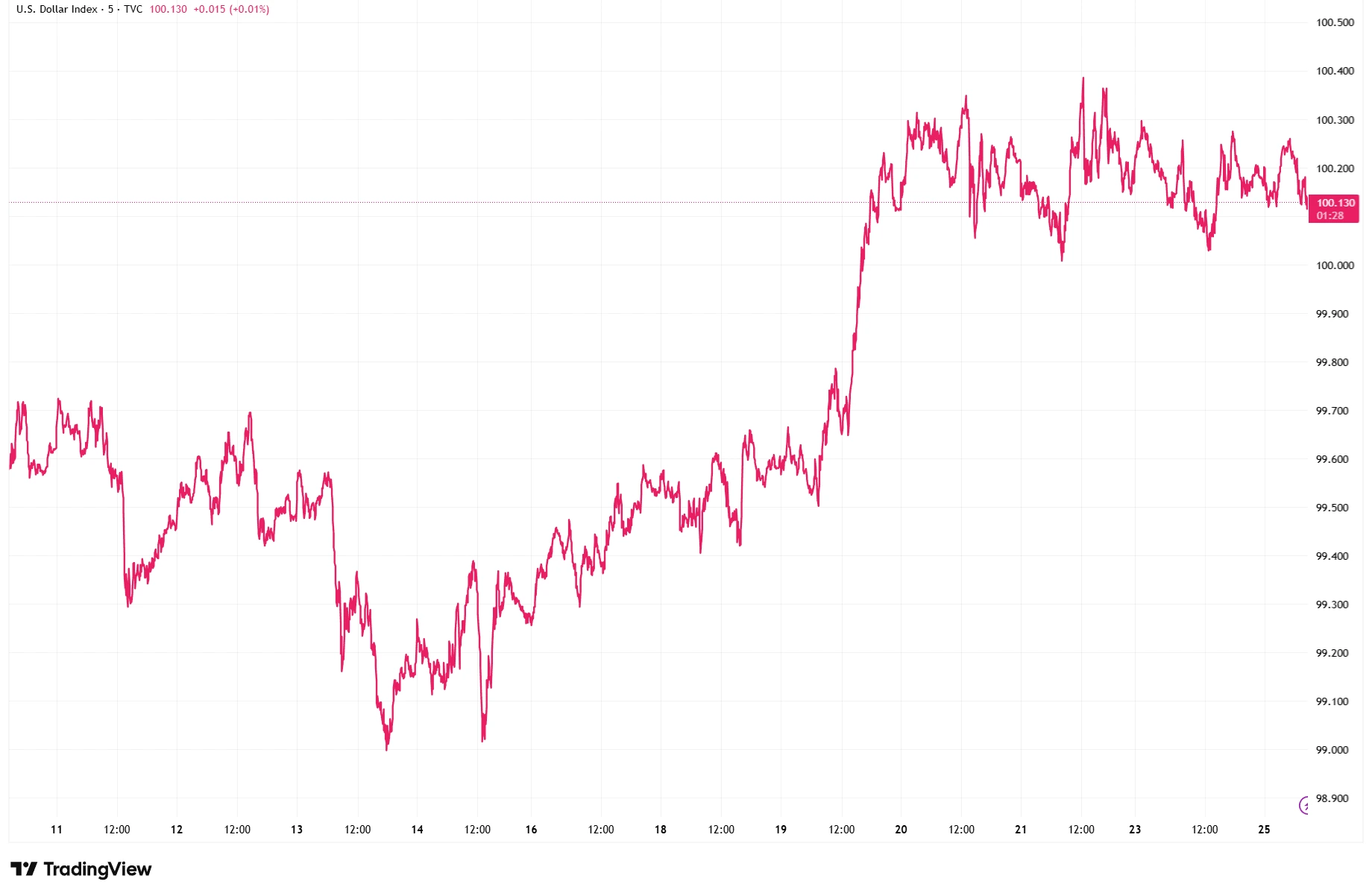

Índice do Dólar Americano (DXY) – Recuperação de Novembro de 2025

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados de 25 de novembro de 2025.

O DXY teve uma forte recuperação em meados de novembro de 2025 antes de se estabilizar perto do nível 100. Essa recuperação destaca a resiliência persistente do dólar, mesmo quando fatores macro mais amplos sugerem uma possível tendência de queda de longo prazo.

Liquidez vs. mudança secular

Não podemos esquecer: o dólar ainda tem muitos pontos fortes. Grande liquidez. Confiança. Os principais ativos de referência do mundo. Mesmo em 2025, os mercados ainda liquidam em dólares, os Treasuries continuam sendo o principal porto seguro e, em momentos de crise, os fluxos ainda retornam ao dólar.

Mas rachaduras estão surgindo. Os bancos centrais de mercados emergentes estão discretamente comprando mais ativos não denominados em dólares. E com as tendências fiscais, monetárias e geopolíticas pressionando na mesma direção, a ideia de uma tendência estrutural de queda não parece mais tão improvável.

Conclusão

Se o dólar estiver nos estágios iniciais de um declínio prolongado, os efeitos podem ser amplos. Commodities — do petróleo ao ouro — tendem a subir quando o dólar enfraquece. Ativos de mercados emergentes geralmente se valorizam. Mesmo as ações dos EUA podem se beneficiar, especialmente multinacionais com receitas externas. Mas nem tudo é positivo: se o movimento refletir problemas estruturais profundos, o apetite por risco pode diminuir.

A principal lição? Não se trata apenas do que o Fed fará em seguida. Trata-se de saber se o papel do dólar no sistema global está começando a evoluir — lentamente, sutilmente, mas de forma significativa!