Putaran Selektif Mencorakkan Minggu yang Tenang ketika Hasil Kekal Stabil | Ringkasan Mingguan: 12–16 Januari 2026

Tinjauan Ekonomi

Bank pusat utama kebanyakannya mengekalkan haluan yang stabil di tengah-tengah inflasi yang semakin reda secara meluas. Data harga AS kekal terkawal – CPI utama pada Disember sekitar 2.7% tahun ke tahun, hampir sama seperti November – sekali gus menyokong jangkaan bahawa Fed mungkin hanya akan menurunkan kadar faedah lewat pada 2026, bukannya bertindak dengan cepat.

Di Eropah, ECB turut melihat inflasi sekitar sasaran 2% dan pertumbuhan yang masih bertahan, menyebabkan ia menangguhkan perubahan dasar. Ketua ekonomi ECB, Philip Lane, menyatakan tiada “perdebatan kadar faedah dalam masa terdekat” selagi unjuran asas kekal seperti yang dijangka.

Sebaliknya, bank pusat China mengambil langkah pelonggaran: PBoC menurunkan kadar pinjaman khusus sektor sebanyak 25bp dan memberi isyarat masih ada ruang untuk lebih banyak sokongan tahun ini.

Di Jepun, BoJ mengumumkan ia akan mula menjual sebahagian kecil pegangan ETF dan REIT secara sederhana untuk menormalkan dasar (satu langkah yang disambut baik oleh pasaran).

Yang ketara, rakan sejawat antarabangsa Pengerusi Fed, Powell, secara terbuka menegaskan semula sokongan mereka terhadap kebebasannya selepas berita mengenai sepina Jabatan Kehakiman, sekali gus menekankan autonomi bank pusat.

Secara keseluruhan, gabungan inflasi yang stabil dan isyarat dasar yang jelas membuatkan pelabur kekal berhati-hati, namun turut meyakinkan bahawa dasar monetari berada pada asas yang kukuh merentas wilayah.

Ekuiti, Bon & Komoditi

Pasaran ekuiti bercampur-campur sepanjang minggu. Di AS, S&P 500 menutup dagangan Jumaat sekitar 6,940 (daripada 6,977 pada Isnin), penurunan kira-kira –0.5%, manakala indeks syarikat kecil Russell 2000 meningkat sekitar +1.6%. Secara global, indeks MSCI World hampir tidak berubah (turun sekitar -0.2%).

Hasil Perbendaharaan kekal berhampiran paras tertinggi terkini tetapi hanya bergerak sedikit: hasil 2 tahun AS sekitar 3.54% pada 12 Jan dan 3.56% pada 15 Jan, manakala hasil 10 tahun ~4.19% pada 12 Jan dan 4.17% pada 15 Jan. Hasil 30 tahun turun sedikit, daripada kira-kira 4.83% kepada 4.79%.

Dalam komoditi, minyak (WTI) menamatkan dagangan sekitar $59.4 setong pada Isnin dan Jumaat (pada dasarnya mendatar sepanjang minggu). Harga emas juga stabil, hampir tidak berubah sekitar paras $4,595 (mencerminkan sebut harga kontrak dalam dolar). Perak mencatat pergerakan terbesar: ia melonjak kira-kira +5.8% (meningkat daripada $84.98 kepada $89.94 satu auns).

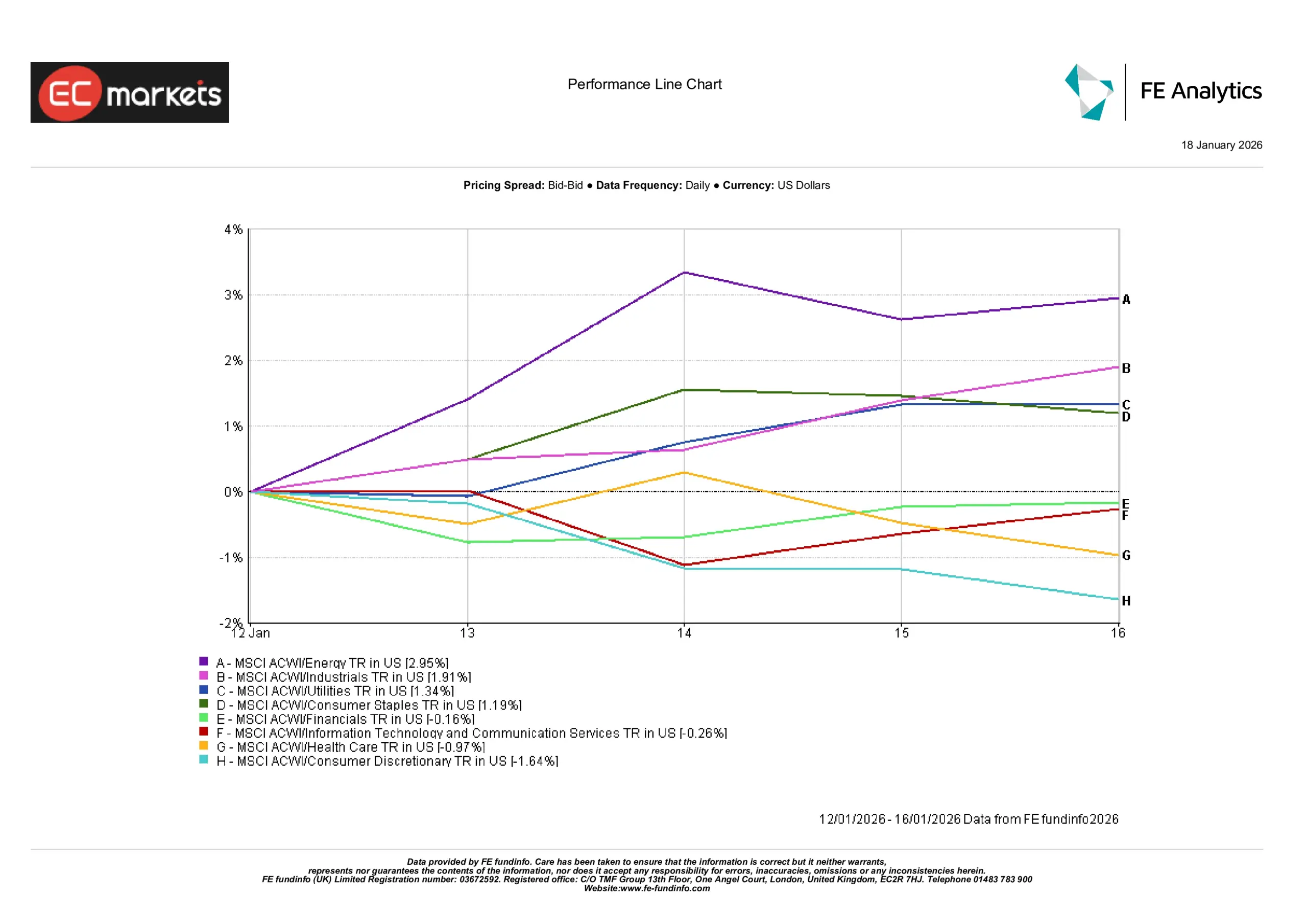

Prestasi Sektor

Saham tenaga mendahului kenaikan sektor minggu ini, dengan MSCI ACWI Energy naik kira-kira +2.95% (dibantu oleh harga minyak yang lebih kukuh). Industri (+1.91%), utiliti (+1.34%) dan barangan keperluan pengguna (+1.19%) juga meningkat apabila pelabur cenderung kepada sektor yang secara tradisional bersifat defensif atau lindung nilai inflasi. Di hujung lain, pengguna budi bicara menjunam sekitar -1.64%, dan penjagaan kesihatan turun kira-kira -0.97%. Saham teknologi dan komunikasi sedikit negatif (sekitar -0.3%), manakala kewangan hampir mendatar (sekitar -0.2%).

Gambaran keseluruhan adalah selektif: kekuatan tertumpu pada tenaga dan sektor stabil yang lain, manakala kumpulan pertumbuhan tinggi dan berorientasikan pengguna ketinggalan. Corak ini menunjukkan pelabur beralih secara sederhana daripada pertumbuhan dan sektor kitaran kepada tema defensif, bukannya menerima pakai rali risk-on yang menyeluruh.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks ialah jumlah pulangan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 16 Januari 2026.

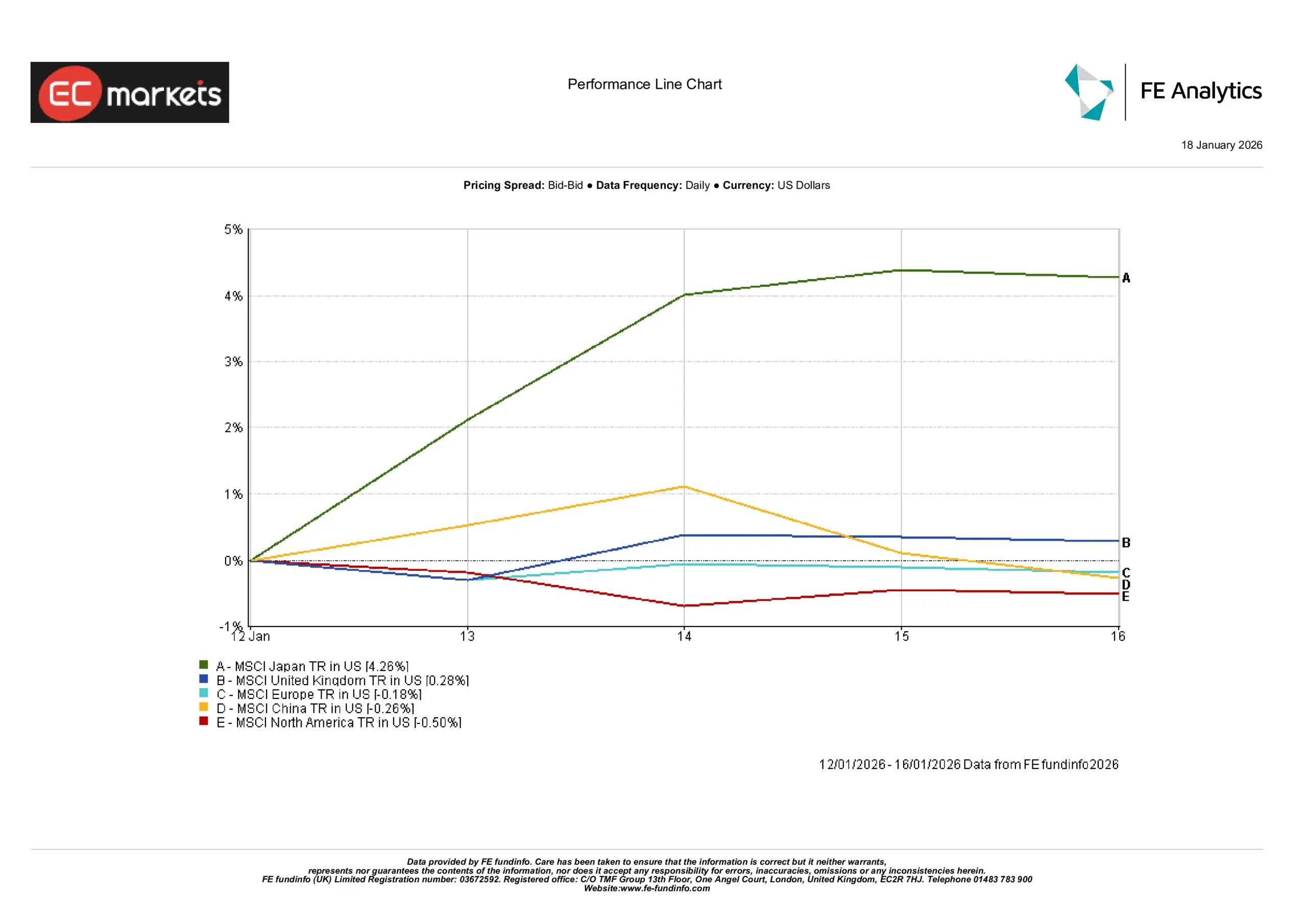

Pasaran Serantau

Prestasi ekuiti mengikut rantau berbeza-beza. Di Asia-Pasifik, Jepun mendahului kenaikan (MSCI Japan naik lebih +4% sepanjang minggu) manakala China sedikit rendah; di Eropah, UK dan pasaran benua Eropah hampir mendatar, dan indeks Amerika Utara sedikit menurun. Prestasi sektor kini memberikan gambaran yang jelas: saham tenaga mendahului kenaikan, dengan sektor MSCI ACWI/Energy naik kira-kira +2.9% sepanjang minggu (didorong oleh kekuatan berterusan dalam saham minyak dan gas), diikuti industri (+1.9%) dan defensif lain (utiliti +1.3%, keperluan pengguna +1.2%). Di bahagian bawah adalah sektor berkaitan pertumbuhan: pengguna budi bicara turun sekitar –1.6% dan penjagaan kesihatan sekitar –1.0%, mencerminkan putaran keluar daripada sektor “pertumbuhan” yang lebih sensitif terhadap kadar faedah. Secara keseluruhan, sektor kitaran yang luas mengatasi defensif, menyokong peningkatan sederhana dalam indeks nilai global.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks ialah jumlah pulangan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 16 Januari 2026.

Pasaran Mata Wang

EUR/USD bergerak dalam julat dan hampir mendatar, menamatkan minggu sedikit lebih lemah (sekitar -0.1%). Euro didagangkan antara kira-kira 1.159 dan 1.166 dolar, pada dasarnya hampir dengan paras minggu sebelumnya.

GBP/USD juga menamatkan minggu hampir tidak berubah (+0.01%), sekitar pertengahan julat 1.34. Pound sterling berayun antara kira-kira 1.338 dan 1.346 dolar, mencerminkan data UK yang sederhana dan dolar AS yang secara umum kukuh. USD/JPY menurun kira-kira -0.3% (yen meningkat), didagangkan dalam julat ~158.1–159.1. Pengukuhan yen berlaku di tengah hasil Jepun yang lebih tinggi dan berita ekonomi AS yang lebih lembut, walaupun terdapat langkah dasar BoJ sebelum ini. GBP/JPY juga turun ~-0.3%, dengan pound bergerak dalam lingkungan kira-kira 211.6–213.6 yen.

Ringkasnya, dolar dan pound menamatkan minggu sedikit lebih lemah berbanding yen, manakala EUR dan GBP hampir tidak berubah berbanding dolar. Pergerakan ini sebahagian besarnya mencerminkan peralihan serantau dan perbezaan hasil, dengan USD secara umum kukuh berbanding Eropah tetapi lebih lemah berbanding mata wang Jepun.

Tinjauan & Minggu Akan Datang

Dalam minggu akan datang, pasaran akan mencari data baharu untuk petunjuk mengenai tinjauan ekonomi dan dasar. Penunjuk utama AS (contohnya, jualan runcit, inflasi atau tuntutan pengangguran) akan diperhatikan untuk sebarang perubahan arah dalam trajektori pertumbuhan dan harga. Laporan aktiviti China (angka perdagangan dan PMI) akan dipantau rapi untuk tanda-tanda momentum selepas pelonggaran dasar baru-baru ini.

Di hadapan dasar, ucapan oleh pegawai Fed, ECB dan BoE mungkin membentuk jangkaan pasaran, walaupun tiada mesyuarat bank pusat dijadualkan. Pada peringkat ini, dengan dasar yang telah diberi isyarat dengan jelas, kami menjangkakan pasaran kekal relatif tenang jika tiada kejutan data yang tidak dijangka. Pelabur berkemungkinan kekal berhati-hati tetapi konstruktif, dengan fokus pada kedudukan (positioning) berbanding pemangkin baharu untuk mendorong pergerakan jangka pendek.