Rotasi Terbina Apabila Bunyi Dasar Bertembung dengan Geopolitik | Rekap Mingguan: 16–20 Februari 2026

Gambaran Keseluruhan Ekonomi

Ia merupakan satu minggu yang menggalakkan pelabur untuk melihat melangkaui tajuk utama dan menumpukan perhatian kepada perkara yang benar-benar penting. Di AS, Mahkamah Agung membatalkan satu set tarif di bawah kuasa kecemasan, sekali gus meredakan tekanan kos import buat sementara waktu, namun pentadbiran segera beralih ke arah set duti menyeluruh yang baharu. Hasilnya adalah gambaran bercampur dan bukannya peralihan yang jelas, dengan pasaran menimbang kemungkinan sedikit kelegaan dalam jangka terdekat berbanding risiko tekanan yang mungkin kembali kemudian. Pada masa yang sama, perkembangan AS–Iran bergerak antara rundingan diplomatik di Geneva dan berita mengenai aset ketenteraan tambahan yang dihantar ke rantau tersebut, satu gabungan yang mengekalkan premium sederhana pada harga minyak tanpa mengganggu sentimen risiko yang lebih luas.

Di seluruh Eropah, ECB mengekalkan haluan, dan Presiden Christine Lagarde menolak spekulasi mengenai masa depannya, membantu mengekalkan fokus kepada data, pendapatan dan latar belakang makro yang lebih luas, bukannya bunyi politik.

Ringkasnya, gabungan berita tarif, kemas kini geopolitik dan panduan bank pusat yang stabil membentuk minggu tersebut. Hasil bon meningkat sedikit, dolar memperoleh sokongan yang agak lebih kukuh, dan komoditi berpecah mengikut corak yang biasa, dengan tenaga didorong oleh geopolitik, manakala emas mengekalkan peranannya sebagai lindung nilai yang sederhana.

Ekuiti, Bon & Komoditi

Ekuiti meningkat secara terpilih dan bukannya bergerak dalam satu garis lurus. Indeks AS mencatatkan prestasi mingguan bercampur hingga positif, dengan kecenderungan gaya menceritakan kebanyakan kisah berbanding pergerakan satu indeks semata-mata.

Kadar faedah berkelakuan seperti yang sering berlaku apabila risiko dasar dirasakan sedikit lebih bersifat inflasi berbanding disinflasi: hasil Perbendaharaan AS 10 tahun berakhir sekitar 4.08–4.09% pada 19–20 Februari, meningkat daripada sekitar 4.04% seminggu sebelumnya; hujung hadapan kekal stabil hingga sedikit lebih kukuh, menghasilkan ciri “bear-steepening” yang sederhana. Punca → kesan: ketidakpastian mengenai sebarang rangka kerja tarif pengganti serta geopolitik menaikkan premium tempoh dan mengehadkan keuntungan durasi.

Komoditi menceritakan kisah dua bahagian. Harga minyak mengukuh apabila risiko AS–Iran kekal wujud: Brent sekitar US$71.75 dan WTI sekitar US$66.24 menjelang Jumaat, kira-kira +~10% bagi bulan tersebut, memberikan sokongan kepada ekuiti Tenaga tanpa menembusi julat dagangan. Emas meningkat sedikit sebagai lindung nilai yang sederhana, sekitar US$5,106/oz pada 20 Februari, dibantu oleh permintaan geopolitik dan hanya kekuatan dolar yang sederhana.

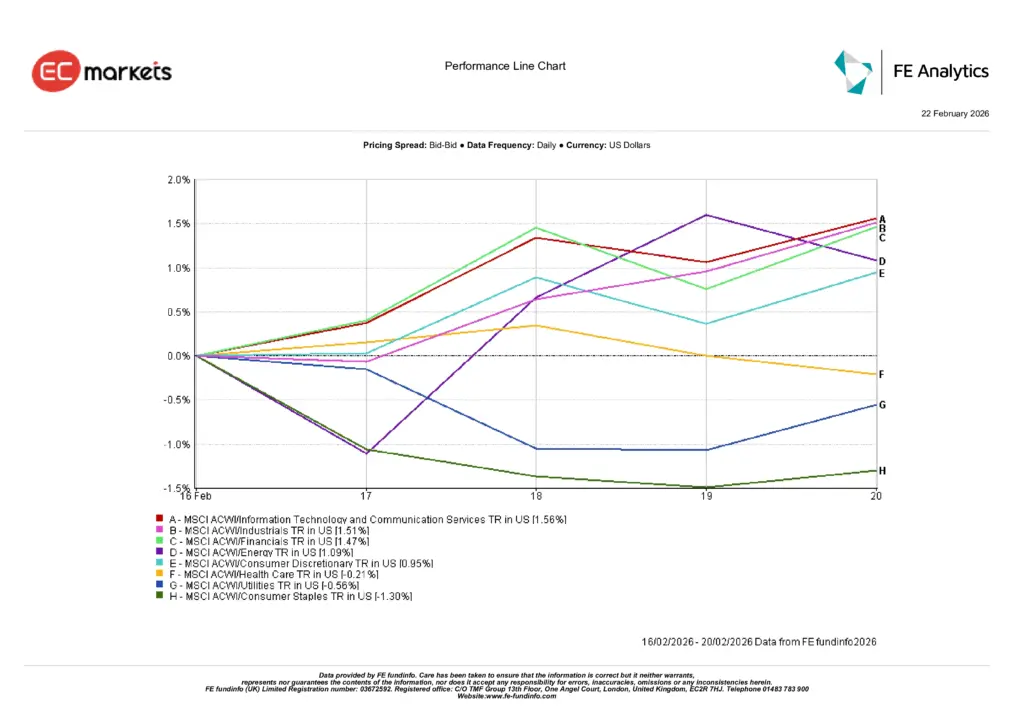

Prestasi Sektor

Punca dan kesan adalah jelas: gabungan dasar dan geopolitik mengarahkan aliran dana daripada sektor defensif ke arah penyertaan.

Teknologi Maklumat & Perkhidmatan Komunikasi (+1.56%) mendahului apabila pelabur membayar untuk keterlihatan pendapatan walaupun hasil bon sedikit lebih tinggi. Perindustrian (+1.51%) dan Kewangan (+1.47%) menyusul, dibantu oleh nada aktiviti yang lebih kukuh dan keluk hasil yang sedikit lebih curam, manakala Tenaga (+1.09%) menunggang latar belakang harga minyak mentah. Pengguna Diskresionari (+0.95%) meningkat apabila kebimbangan perbelanjaan berkurang pada margin. Sebaliknya, Penjagaan Kesihatan hampir mendatar hingga lebih lemah, manakala Utiliti (-0.56%) dan Barangan Keperluan Pengguna (-1.30%) ketinggalan apabila pasaran beralih daripada tema “selamat dan stabil”.

Secara keseluruhan, minggu ini memberi ganjaran kepada penyertaan berbanding perlindungan, namun dengan keutamaan berterusan terhadap kualiti dalam kecenderungan kitaran.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 20 Februari 2026.

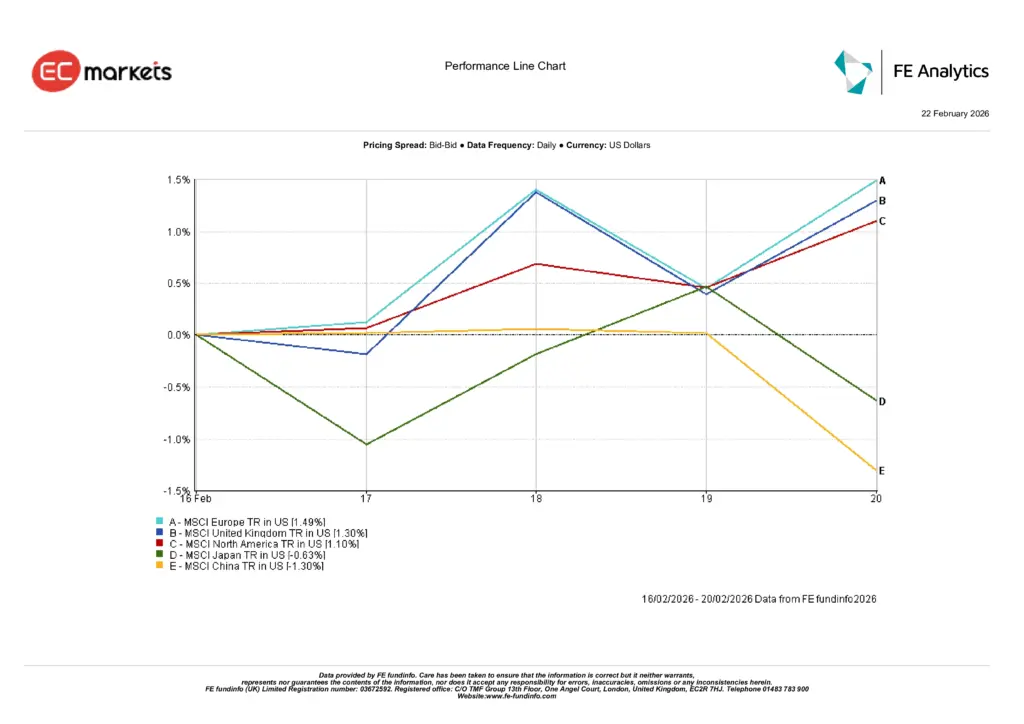

Pasaran Serantau

Pergerakan serantau mencerminkan selektiviti yang sama. Eropah (+1.49%) dan United Kingdom (+1.30%) mendahului apabila kesinambungan dasar ECB dan sokongan sektor Tenaga membantu, manakala Amerika Utara (+1.10%) menjejaki campuran sektor yang diterangkan di atas. Jepun (-0.63%) merosot apabila data domestik dan ketidaktentuan hujung minggu melemahkan kekuatan terkini, dan China (-1.30%) kekal sebagai penghalang, mengekalkan pendedahan pasaran sedang pesat membangun secara terpilih, bukannya menyeluruh. Punca → kesan: komunikasi dasar yang stabil serta sokongan tenaga memihak kepada Eropah/UK; kepimpinan AS mencerminkan kecenderungan pertumbuhan dan kitaran; Asia ketinggalan di mana isyarat makro kurang memihak.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 20 Februari 2026.

Pasaran Mata Wang

FX mencerminkan campuran risiko dan kecenderungan kadar faedah. EUR/USD menurun daripada 1.1851 (16 Feb) kepada 1.1782 (20 Feb); GBP/USD merosot daripada 1.3628 kepada 1.3484, pergerakan yang selari dengan hasil AS yang lebih kukuh dan sokongan dolar yang sederhana, bukannya kejutan khusus euro/sterling (mengikut tangkapan skrin anda). USD/JPY meningkat daripada 153.51 kepada 155.07 apabila hasil global yang lebih tinggi dan nada risiko yang lebih stabil memberi tekanan kepada yen, manakala GBP/JPY berlegar sekitar 209.10 (berbanding 209.25), mengesahkan bahawa kelemahan sterling didorong oleh dolar dan bukannya meluas. Punca → kesan: bear-steepening dan geopolitik memberi sokongan kepada dolar; kelemahan yen menjejaki perbezaan kadar faedah.

Tinjauan & Minggu Hadapan

Minggu hadapan kelihatan kurang bergantung kepada kejutan tajuk utama dan lebih kepada bagaimana pasaran menyerap penggubalan peraturan serta penetapan harga risiko. Jika pelaksanaan tarif beralih daripada drama mahkamah kepada rangka kerja yang lebih jelas dan sempit, dan jika tajuk AS–Iran kekal dalam wilayah “postur, bukan tindakan”, rotasi sederhana ke arah kawasan berkaitan pertumbuhan boleh berterusan, terutamanya apabila panduan pendapatan boleh dipercayai.

Sebaliknya, peningkatan mendadak atau laluan kadar faedah “lebih tinggi untuk lebih lama” yang jauh lebih melekat berkemungkinan menghidupkan semula sektor defensif dan menguji kepimpinan terkini.

Secara praktikal, mesejnya tidak berubah: kekal sabar, fokus pada kualiti, dan biarkan punca serta kesan melakukan tugasnya; gunakan penarikan balik harga untuk menaik taraf pegangan anda, dan saizkan pendedahan kitaran mengikut tahap kejelasan dasar yang anda benar-benar miliki, bukan kejelasan yang anda inginkan.