Momentum Pasaran Kembali Walaupun Perang Perdagangan AS-China – Ringkasan Mingguan | 7–11 April 2025

Gambaran Keseluruhan Ekonomi

Satu lagi minggu, dan satu lagi persekitaran pasaran yang tidak menentu. Walaupun minggu ini bermula dengan penuh kewaspadaan, sentimen sedikit bertambah baik menjelang hari Jumaat, disebabkan oleh data inflasi AS yang lebih lembut dan nada yang lebih bernuansa dari pentadbiran AS mengenai tarif yang baru dicadangkan.

Lebih awal pada minggu ini, pentadbiran Biden memperkenalkan penangguhan 90 hari ke atas pelan tarif timbal balik yang kontroversi – tetapi hanya untuk negara yang memilih untuk tidak mengenakan langkah balas. Khususnya, China dikecualikan dari konsesi ini. Sebaliknya, beban tarif ke atas import China meningkat dengan mendadak kepada 145%, dan Beijing bertindak balas dengan cara yang sama, menaikkan tarif ke atas barangan AS kepada 125%. Perkembangan ini mencetuskan kebimbangan baru mengenai gangguan perdagangan global dan risiko nyahganding jangka panjang antara dua ekonomi terbesar – AS dan China!

Namun begitu, walaupun terdapat tajuk berita yang tegang, minggu lepas menunjukkan gambaran yang lebih seimbang menjelang akhir minggu. Indeks Harga Pengguna AS (CPI) untuk Mac mencatatkan peningkatan tahun ke tahun sebanyak 2.4%, sedikit di bawah jangkaan pasaran dan isyarat bahawa inflasi mungkin bertambah baik – walaupun tidak cukup meyakinkan untuk Fed berehat sepenuhnya. Pasaran bertindak balas secara positif, dengan aset berisiko melonjak pada pertengahan minggu, disokong oleh kemungkinan bahawa Fed boleh mula mempertimbangkan pemotongan kadar jika trend inflasi terus menurun.

Ekuiti, Pendapatan Tetap, dan Komoditi

Pasaran ekuiti mengalami pemulihan yang ketara sepanjang minggu, mengatasi kegelisahan awal yang didorong oleh ketegangan perdagangan. Dipimpin oleh sektor teknologi dan pertumbuhan, indeks utama menyaksikan lonjakan mendadak. S&P 500 meningkat kepada 5.96%, Purata Perindustrian Dow Jones meningkat kepada 5.93%, dan NASDAQ Composite meningkat kepada 7.30%. Majoriti indeks mempunyai peruntukan yang ketara kepada sektor teknologi yang mendapat kembali momentumnya sepanjang minggu lepas, justeru prestasi positif indeks. Pulangan positif mencerminkan campuran data makro yang stabil, keadaan inflasi yang bertambah baik, dan keyakinan pelabur bahawa ketegangan perdagangan mungkin tidak meningkat lebih lanjut.

Pada bahagian bon, hasil Perbendaharaan 10-tahun turun kepada 3.85%, turun dari 3.99% minggu lepas. Penurunan itu berlaku selepas data inflasi turun, dan pelabur mengandaikan Fed mungkin sedikit mengurangkan tekanan. Pasaran kini menetapkan harga dengan kebarangkalian yang lebih tinggi untuk pemotongan kadar kemudian tahun ini, sekiranya inflasi kekal dalam laluan penurunan.

Komoditi menunjukkan prestasi yang bercampur-campur minggu lepas. Emas? Masih bersinar. Ia meningkat melebihi $2,050 kerana orang menjadi gelisah tentang dinamik perdagangan global dan mula berpegang kepada tempat perlindungan yang selamat.

Namun, pasaran minyak menghadapi kesukaran untuk mencari arah. Brent mentah berada sekitar $82 setong, menunggu isyarat yang lebih jelas tentang China dan permintaan global.

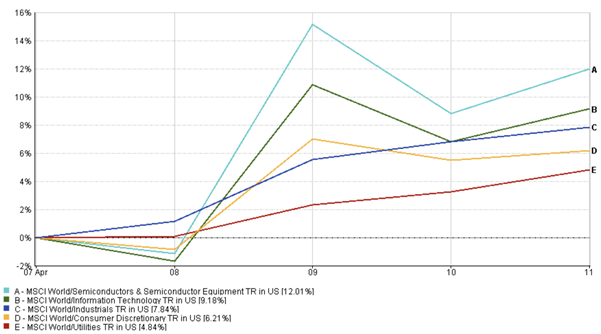

Kemas Kini Prestasi Sektor

Dari segi prestasi sektor, saham teknologi menunjukkan prestasi cemerlang minggu lepas dengan pulangan 9.18%, didorong oleh pendapatan awal yang kukuh dan kelegaan umum bahawa inflasi akhirnya mungkin kehilangan cengkamannya. Nama-nama semikonduktor dan perisian utama melihat peningkatan aliran (pulangan 12.01% sepanjang minggu lepas), didorong oleh kedua-dua asas dan gelombang AI yang berterusan.

Berbeza dengan minggu lepas, sektor perindustrian dan pengguna budi bicara menunjukkan keuntungan yang kukuh, masing-masing 7.84% dan 6.21%, mencerminkan peningkatan keyakinan pelabur dalam sektor kitaran. Sebaliknya, utiliti berprestasi rendah berbanding sektor lain kerana selera risiko bertambah baik, menyebabkan putaran keluar dari segmen defensif tradisional.

Satu trend yang ketara ialah prestasi relatif ekuiti bermodal kecil dan sederhana berbanding bermodal besar. Pergerakan ini mungkin tanda bahawa selera risiko kembali merangkak masuk, walaupun dengan berhati-hati.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 11 April 2025.

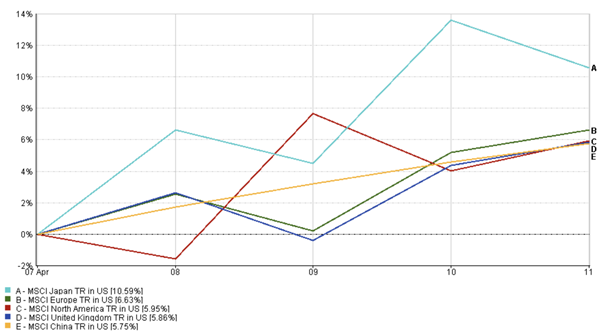

Kemas Kini Pasaran Serantau

Jepun menjadi tumpuan minggu lepas, melonjak 10.59% kerana yen yang lebih lemah meningkatkan pengeksport dan pelabur bertindak balas secara positif terhadap pendapatan yang memberangsangkan. Kenaikan itu juga mendapat kekuatan dari aliran masuk modal asing, dipacu oleh spekulasi yang semakin meningkat bahawa Bank of Japan mungkin bergerak ke arah normalisasi dasar – satu perubahan yang telah lama dijangkakan tetapi jarang disahkan.

Di seluruh Eropah, pasaran meningkat 6.63%, dibantu oleh jangkaan bahawa Bank Pusat Eropah boleh melembutkan pendiriannya dalam mesyuarat yang akan datang. Ia memberi orang alasan untuk kembali kepada pertaruhan yang lebih berisiko.

Di Amerika Utara, indeks MSCI meningkat hampir 6%, didorong oleh kekuatan teknologi dan pengguna. UK menyaksikan peningkatan yang sama – 5.9% – kerana wang berputar ke dalam nama-nama yang kurang dinilai dalam FTSE 100.

Pasaran China, yang sering dilihat sebagai yang ketinggalan dalam beberapa minggu kebelakangan ini, juga mengalami pemulihan. Pasaran meningkat 5.75% minggu lepas, didorong oleh sokongan dasar tempatan dan harapan penstabilan dalam sektor utama, walaupun terdapat kebimbangan berterusan mengenai kebuntuan tarif dengan AS.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk prestasi masa depan yang boleh dipercayai. Data setakat 11 April 2025.

Pergerakan Pasaran Matawang

Pasangan EUR/USD bergerak lebih tinggi, dari 1.0850 kepada 1.0950, membayangkan pengukuhan euro terhadap dolar minggu lepas. Pergerakan ini mencerminkan dolar yang lebih lembut pada pertengahan minggu dan jangkaan yang semakin meningkat bahawa ECB boleh mengamalkan nada yang lebih lembut menjelang awal musim panas – terutamanya jika data inflasi terus menyejuk di seluruh rantau.

Sementara itu, pasangan USD/JPY menurun kepada 149.00. Perubahan ini didorong oleh kejatuhan hasil AS dan penerapan semula ke arah mata wang perlindungan selamat. Isyarat perubahan dasar yang berpotensi dari BoJ menambah sokongan lanjut, mengukuhkan momentum yen pada pertengahan minggu.

Pasangan GBP/USD kekal dalam julat terkininya, berakhir minggu itu berhampiran 1.2950, kerana pedagang menimbang data ekonomi UK yang stabil berbanding ketidaktentuan USD yang lebih luas.

Pasangan GBP/JPY menyaksikan aktiviti yang meningkat, seketika menguji rintangan berhampiran 195.00 sebelum berundur untuk berakhir sekitar 194.00. Pasangan itu kekal bersedia dari segi teknikal, dengan momentum arah berkemungkinan bergantung pada data makro minggu ini.

Prospek Pasaran dan Minggu Akan Datang

Walaupun minggu lepas berakhir dengan nota yang lebih tenang, ketegangan AS-China tidak akan ke mana-mana dengan cepat, dan pelabur mengetahuinya. Semua orang masih berhati-hati, dan apa-apa optimisme terasa sangat… bersyarat. Adakah kenaikan ini akan bertahan? Itulah yang akan diuji oleh pasaran minggu depan dengan data CPI menjadi tumpuan.

Jualan Runcit AS yang akan diterbitkan pada 15 April akan membentuk barometer penting untuk kesihatan pengguna AS. Ini boleh sama ada menenangkan ketakutan kemelesetan atau membangkitkannya semula.

Mesyuarat ECB pada 17 April akan memberi petunjuk tentang prospek inflasi dan hala tuju dasar. Jika mereka mula kedengaran lembut, itu boleh mengubah keadaan.

Pendapatan Korporat Suku Pertama akan memberi pandangan tentang bagaimana perniagaan menguruskan inflasi, tekanan kos, dan turun naik permintaan global semasa musim pendapatan baru berkembang.

Sama ada ketahanan ini bertahan bergantung pada aliran pendapatan minggu depan. Tetapi dengan banyak pemboleh ubah seperti dasar perdagangan, keputusan bank pusat, dan kejutan pendapatan, ketidaktentuan kekal menjadi satu-satunya perkara yang tetap.

Bagi pelabur, pesanan itu jelas – kepelbagaian adalah kunci, pantau data dengan teliti, dan jangan terlalu selesa. Fleksibiliti dan disiplin kekal sebagai asas untuk mengemudi persekitaran pasaran yang cepat berubah.

Untuk maklumat lanjut dan analisis masa nyata, ikuti EC Markets.