Pasaran Global Berehat Sementara Pelabur Menunggu Isyarat Ekonomi yang Lebih Jelas | Sorotan Mingguan: 2–9 Februari 2026

Gambaran Keseluruhan Ekonomi

Minggu ini berlangsung dengan latar belakang isyarat ekonomi yang bercampur-campur serta pendirian dasar yang berhati-hati oleh bank pusat utama. Di AS, penutupan sementara kerajaan menyebabkan laporan Situasi Pekerjaan Januari tidak diterbitkan seperti yang dijadualkan, meninggalkan pelabur tanpa salah satu data yang paling diperhatikan minggu ini. Biro Statistik Buruh mengesahkan bahawa penerbitan tersebut akan dijadualkan semula sebaik pembiayaan disambung. Keadaan ini mewujudkan persekitaran maklumat yang lebih senyap, dengan pasaran lebih bergantung kepada tinjauan dan panduan syarikat berbanding kebiasaan.

Di UK, Bank of England mengekalkan Kadar Bank pada 3.75%, namun undian 5-4 menonjolkan betapa seimbangnya perbincangan dasar. Walaupun inflasi dijangka menurun semula ke arah 2% mulai April, bank pusat terus menekankan keperluan bukti yang jelas bahawa tekanan harga semakin reda secara mampan. Keputusan ini bersifat stabil, namun perbezaan undi yang kecil menunjukkan dasar sedang berkembang secara beransur-ansur, bukannya statik.

Di seluruh zon euro, ECB juga mengekalkan kadar faedah tidak berubah dan menyatakan bahawa inflasi semakin hampir kepada sasaran 2%. Mesejnya kekal konsisten: dasar akan dipandu oleh data, dan keputusan akan dibuat dari mesyuarat ke mesyuarat. Dengan keadaan global yang masih tidak menentu dan euro lebih kukuh berbanding awal tahun, bank pusat mengambil nada berhati-hati, tanpa memberi isyarat tergesa-gesa mahupun berasa selesa.

Ekuiti, Bon & Komoditi

Pasaran ekuiti mencatatkan minggu yang bercampur tetapi stabil. Di AS, S&P 500 menamatkan minggu sekitar -2% pada 6,932.30, manakala Nasdaq Composite turut susut kira-kira 2% kepada 23,031.21, mencerminkan sensitiviti berterusan dalam saham teknologi. Secara global, Indeks MSCI World menurun dan ditutup pada 4,528.99.

Di UK, FTSE 100 menunjukkan prestasi yang relatif lebih baik, menamatkan minggu dengan kenaikan, disokong oleh keadaan domestik yang lebih stabil serta reaksi terukur terhadap komen bank pusat.

Hasil bon kerajaan AS bergerak sedikit lebih rendah merentasi tempoh matang, dengan 2 tahun pada 3.47%, 10 tahun pada 4.21%, dan 30 tahun pada 4.85% menjelang akhir minggu. Dengan laporan gaji AS ditangguhkan, pasaran bergantung kepada data yang lebih ringan, menyumbang kepada nada berhati-hati secara keseluruhan.

Komoditi menunjukkan momentum yang lebih kukuh. Minyak mentah Brent menamatkan minggu dengan kenaikan 2.64% pada $68.05, manakala WTI meningkat 1.59% untuk ditutup pada $63.13.

Emas juga mencatatkan kenaikan sepanjang minggu. Ia meningkat kira-kira 4.3% dan ditutup pada $4,956, disokong oleh suasana pasaran yang lebih tenang serta lantunan semula daripada pergerakan mendadak yang dilihat pada akhir Januari.

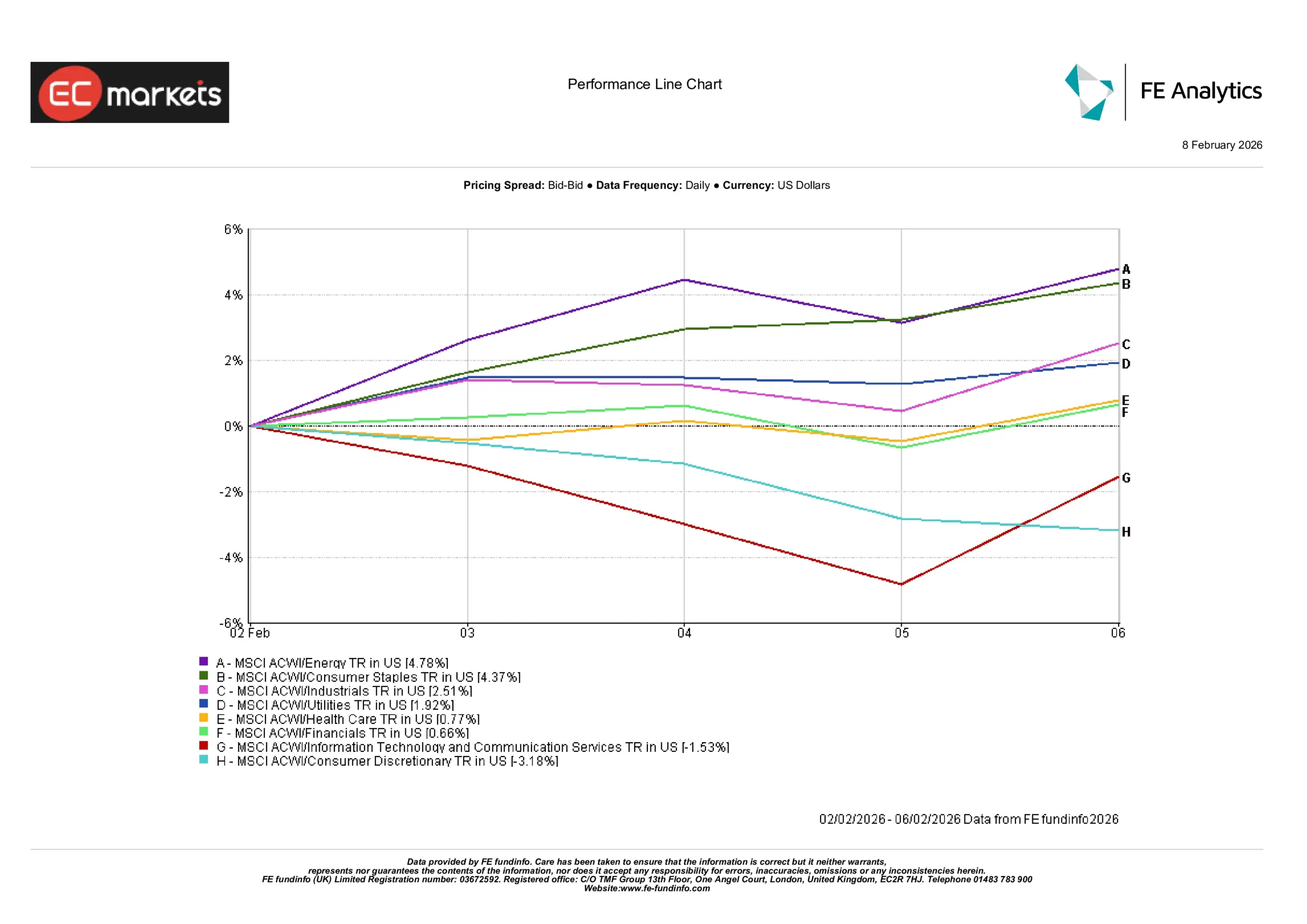

Prestasi Sektor

Pergerakan sektor lebih ketara berbanding pasaran ekuiti secara keseluruhan minggu ini.

Sektor Tenaga mendahului dengan pulangan +4.78%, disokong oleh harga minyak yang lebih kukuh, yang lazimnya meningkatkan keterlihatan hasil bagi pengeluar dan mengangkat sentimen merentasi rantaian bekalan. Barangan Pengguna Asas menyusul dengan +4.37%, mencerminkan peranan sektor ini sebagai penambat kestabilan apabila pasaran menjadi lebih selektif; permintaan terhadap keperluan harian cenderung bertahan walaupun isyarat ekonomi kurang jelas. Perindustrian, naik +2.51%, mendapat manfaat daripada aktiviti global yang berterusan, manakala Utiliti meningkat +1.92% apabila pelabur cenderung kepada kawasan yang stabil dan berorientasikan pendapatan.

Penjagaan Kesihatan (+0.77%) dan Kewangan (+0.66%) kekal relatif stabil, selari dengan latar makro yang lebih senyap. Prestasi paling lemah datang daripada sektor sensitif pertumbuhan. Teknologi Maklumat & Perkhidmatan Komunikasi (-1.53%) melemah apabila pelabur menilai semula penilaian di tengah perubahan jangkaan kadar, manakala Pengguna Bukan Asas (-3.18%) jatuh apabila ketidaktentuan sekitar perbelanjaan isi rumah mengekalkan sikap berhati-hati.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 6 Februari 2026.

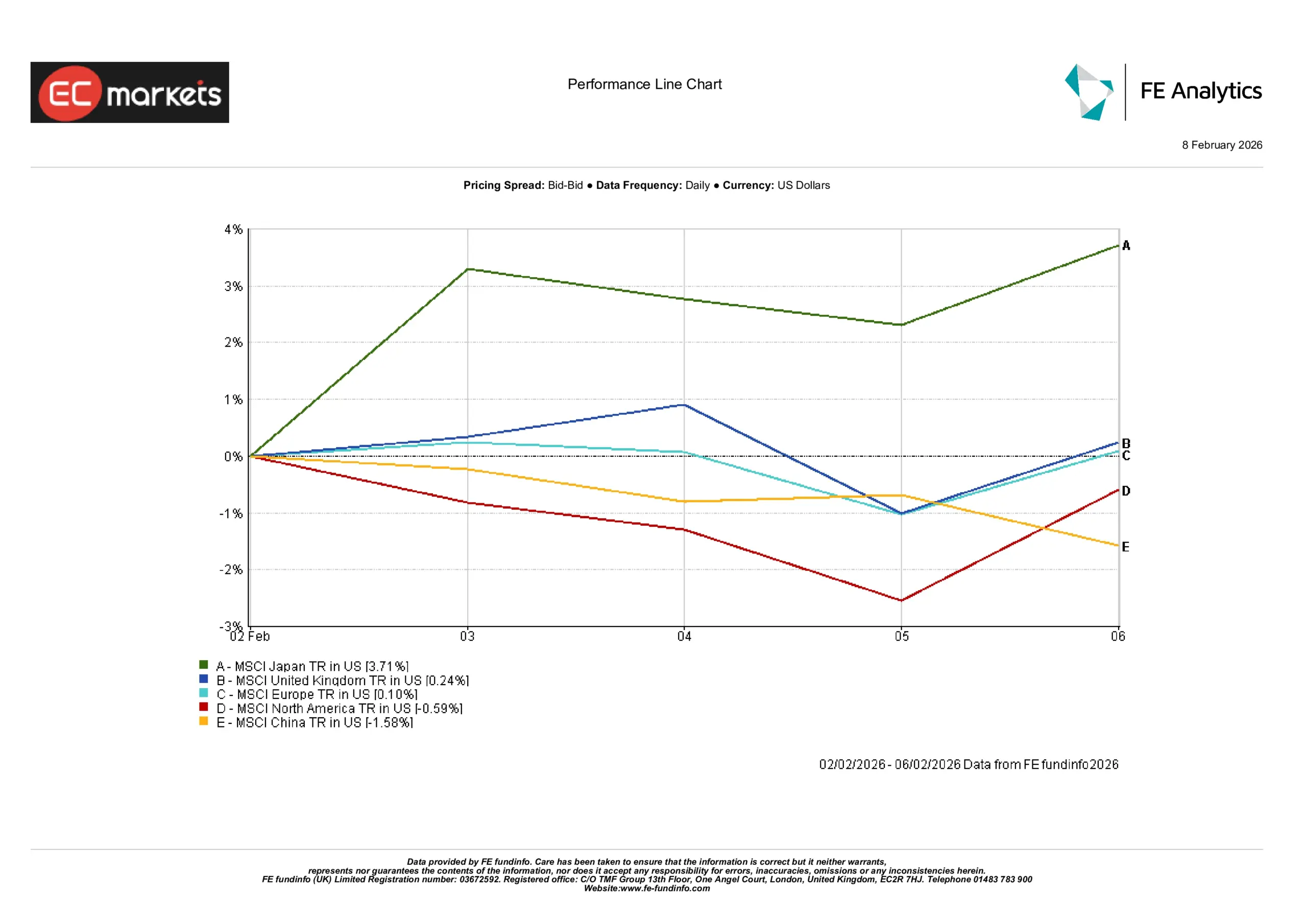

Pasaran Serantau

Pulangan serantau lebih tersebar berbanding indeks global utama minggu ini.

Jepun mendahului dengan kenaikan +3.71%, menonjol apabila pelabur melihat melangkaui kompleks teknologi AS kepada pasaran yang prestasinya kurang terikat kepada turun naik saham pertumbuhan yang sama. UK mencatatkan kenaikan sederhana +0.24%, selari dengan nada FTSE 100 yang lebih stabil, manakala Eropah hampir mendatar pada +0.10% selepas ECB mengekalkan dasar tidak berubah, mengukuhkan rasa kesinambungan berbanding kejutan.

Amerika Utara susut -0.59%, selaras dengan minggu yang lebih lemah bagi ekuiti AS dan latar data yang lebih senyap selepas laporan gaji AS ditangguhkan, yang mengurangkan penanda aras makro bagi sentimen. China jatuh -1.58%, menyumbang kepada nada yang lebih berhati-hati merentasi Pasaran Muncul, di mana selera risiko kekal selektif dan bukannya meluas.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 6 Februari 2026.

Pasaran Mata Wang

Pergerakan mata wang adalah relatif sederhana minggu ini, dibentuk lebih oleh nada bank pusat berbanding momentum arah yang kuat.

EUR/USD meningkat 0.22%, disokong oleh pemesejan ECB yang stabil dan ketiadaan kejutan besar. Kenaikan sederhana pasangan ini mencerminkan reaksi tenang terhadap kesinambungan dasar, bukannya perubahan pandangan ekonomi.

GBP/USD susut 0.38%, apabila pound bertindak balas terhadap undian rapat Bank of England dan spekulasi yang semakin meningkat mengenai bila pemotongan kadar boleh bermula. Ini melemahkan pound, dengan pelabur mengutamakan kejelasan berbanding ketidaktentuan.

USD/JPY meningkat 1.02%, dengan yen terus berada di bawah tekanan daripada perbezaan kadar faedah yang luas. Walaupun tanpa data yang signifikan, latar monetari yang lebih luas mengekalkan yen di sisi yang lemah.

GBP/JPY meningkat 0.63%, menggabungkan kelemahan sederhana pound berbanding dolar dengan kelemahan struktur yen yang berterusan, menjadikan silang ini sedikit lebih tinggi secara keseluruhan.

Tinjauan & Minggu Akan Datang

Tumpuan utama seterusnya ialah laporan pekerjaan AS Januari yang dijadualkan semula, yang sepatutnya membantu menjelaskan kedudukan permintaan buruh selepas tempoh aliran data yang lebih perlahan. Penerbitannya juga akan memberikan gambaran yang lebih jelas kepada pasaran tentang bagaimana Rizab Persekutuan berkemungkinan mentafsir momentum ekonomi terkini.

Di UK dan zon euro, perhatian akan kekal pada data inflasi yang akan datang dan sejauh mana tekanan berasaskan perkhidmatan terus reda. Bank pusat telah menegaskan bahawa keputusan akan bergantung kepada bukti dan bukannya jangkaan, maka nada keseluruhan berkemungkinan kekal berhati-hati.

Dengan musim pendapatan berterusan dan data makro kembali ke rentak yang lebih normal, pasaran mungkin kekal selektif. Daripada trend arah yang meluas, pelabur berkemungkinan menumpukan pada daya tahan, kekuatan kunci kira-kira, dan ketahanan panduan pendapatan apabila gambaran awal 2026 menjadi lebih jelas.