Peralihan Fed dan Isyarat dari China Tingkatkan Selera Risiko | Ulasan Mingguan: 22–26 Sept 2025

Gambaran Ekonomi

Pasaran sepanjang minggu lalu terperangkap antara dua naratif: inflasi yang kekal tinggi dan Fed yang akhirnya membuat pemotongan kadar pertama sejak akhir 2024. Data PCE bulan Ogos keluar seperti yang dijangka dengan harga teras meningkat 0.3% bulanan, 2.7% tahunan. Tidak begitu menggalakkan, tetapi juga tidak lebih buruk daripada yang ditakuti. Ia cukup untuk menenangkan kebimbangan selepas pemotongan, walaupun pelabur masih tertanya-tanya sama ada ini permulaan kitaran pelonggaran atau sekadar pelarasan berhati-hati.

Komen Fed tidak memberikan banyak kejelasan. Tambahan pula, pertumbuhan suku kedua masih kukuh, menyebabkan pedagang tertanya-tanya: adakah Fed benar-benar bersedia untuk melonggarkan sepenuhnya? Hasilnya ialah dagangan bercampur-campur merentasi kelas aset dengan ekuiti berayun antara kerugian kecil dan sokongan hujung suku, manakala bon gagal mencari arah yang jelas.

UK menunjukkan cerita yang sama. BOE mengekalkan Kadar Bank pada 4%, merujuk kepada harga yang degil. CPI Ogos pada 3.8% (tertinggi dalam G7) mencerminkan kos makanan dan perkhidmatan yang masih tinggi. Di zon euro, Christine Lagarde juga memilih untuk mengekalkan kadar deposit pada 2%, dengan nada berhati-hati tetapi stabil. Inflasi telah menurun ke arah sasaran tetapi meningkat sedikit pada bulan September, cukup untuk membuat ECB terus sabar.

China menawarkan sudut berbeza. Keuntungan industri bagi Jan-Ogos akhirnya kembali ke wilayah positif, meningkat 0.9% tahunan selepas beberapa bulan penurunan. Pembuat dasar di Beijing berjanji keadaan yang “longgar secara wajar” dan koordinasi fiskal-monetari yang lebih baik, tetapi pelabur kekal tidak yakin tanpa rangsangan lebih besar. Data jualan runcit dan kilang yang lemah mengukuhkan keraguan itu. Namun, menjelang Jumaat, sentimen bertambah baik, dengan selera risiko perlahan-lahan kembali walaupun kebimbangan pertumbuhan kekal di latar belakang.

Ekuiti, Bon & Komoditi

Wall Street menutup minggu dengan lebih stabil selepas data PCE meyakinkan pelabur. Walaupun pada hari Jumaat Dow naik 0.65% menutup pada 46,247, S&P 500 meningkat 0.59% kepada 6,644, dan Nasdaq naik 0.44% kepada 22,484, kisah mingguan lebih lembut: Dow turun 0.2%, S&P rugi 0.3%, dan Nasdaq jatuh 0.7%. Teknologi menerima jualan paling berat apabila pelabur mengunci keuntungan musim panas.

Di Eropah, ekuiti menunjukkan nada bercampur. FTSE 100 hampir mendatar, dengan tenaga dan perlombongan mengimbangi sektor pengguna dan domestik yang lebih lemah. STOXX 600 jatuh 0.4% apabila med-tech dan defensif melemah, sebahagiannya diimbangi oleh telekomunikasi dan utiliti yang lebih kukuh. Pelabur kekal berhati-hati dengan PMI yang lembap dan inflasi yang enggan turun.

Asia juga tidak lebih baik. Nikkei Jepun jatuh 0.4% selepas data industri yang hambar, manakala ekuiti China juga lebih rendah, dengan indeks MSCI China turun 0.4% walaupun ada perbincangan rangsangan baru. Secara serantau, Amerika Utara paling ketinggalan, dengan indeks MSCI turun 0.8% apabila teknologi AS memimpin penarikan balik.

Pasaran bon lebih stabil. Hasil Perbendaharaan 10 tahun ditutup hampir 4.17%, hanya sedikit lebih tinggi, manakala 2 tahun kekal pada 3.66%. Lengkung hasil kekal songsang, menekankan keraguan tentang sejauh mana Fed boleh melonggarkan tanpa menyalakan semula inflasi. Gilt UK berlegar pada julat pertengahan 4% dan Bund Jerman sekitar 2.5%.

Komoditi lebih kukuh. Minyak mentah Brent ditutup pada $69.42, naik 2% sepanjang minggu, disokong oleh disiplin bekalan OPEC+. Emas melanjutkan kenaikan, naik 0.4% kepada $3,750 satu auns, menjadikan emas kira-kira 11% lebih tinggi pada bulan itu.

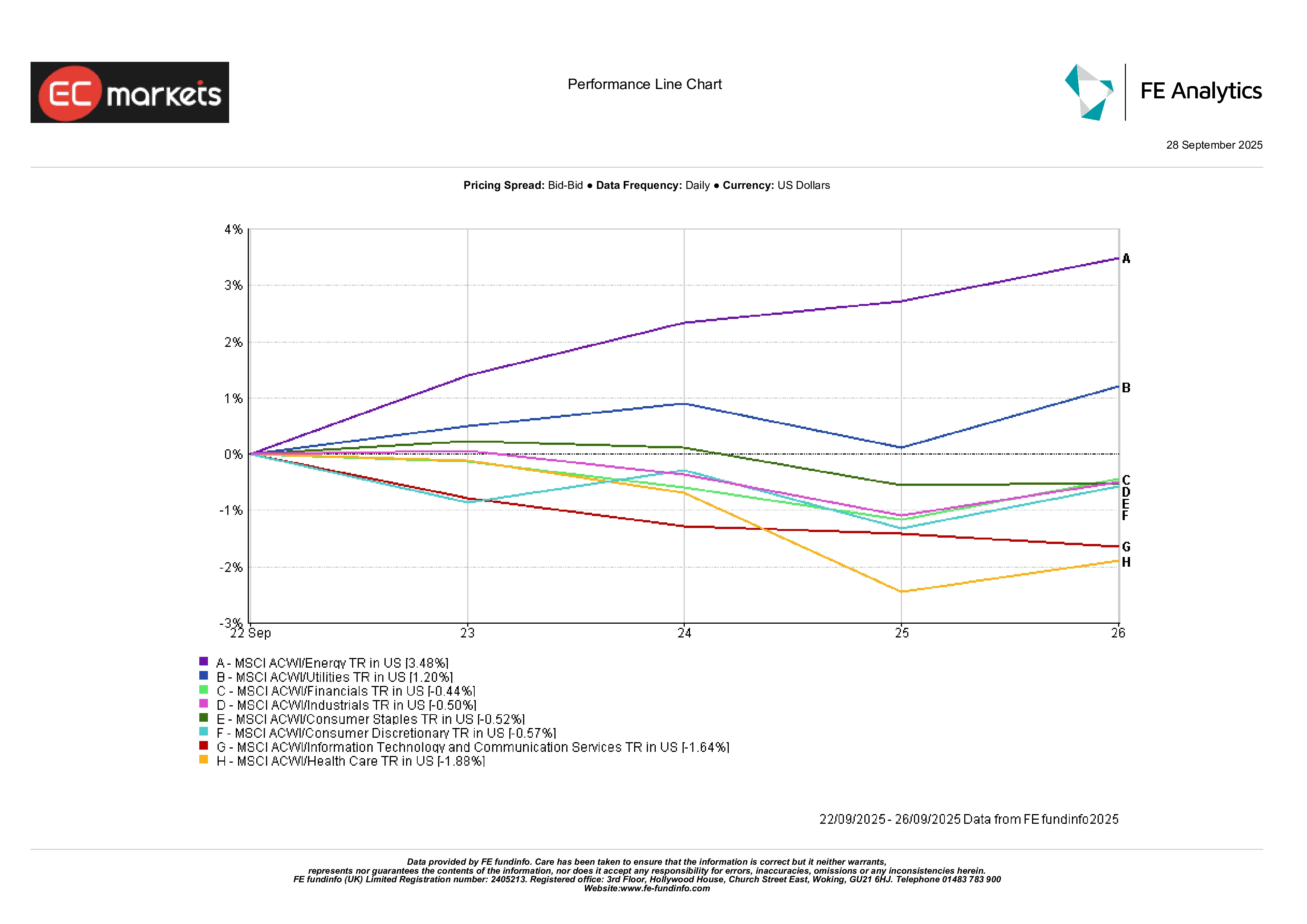

Prestasi Sektor

Pecahan sektor MSCI ACWI menunjukkan pemenang dan yang kalah dengan jelas. Tenaga mendahului dengan keuntungan 3.48%, didorong oleh kenaikan minyak dan minat semula dalam saham kitaran. Utiliti diikuti dengan peningkatan 1.20% apabila hasil menurun meningkatkan tarikan dividen yang stabil. Kewangan, walaupun turun 0.44%, mengatasi rakan sebaya kerana bank mendapat sokongan daripada dinamik lengkung hasil.

Pada hujung lain, sektor berintensif pertumbuhan ketinggalan. Teknologi Maklumat dan Perkhidmatan Komunikasi susut 1.64% apabila pelabur beralih daripada saham mahal. Penjagaan Kesihatan rugi 1.88%, prestasi paling lemah minggu ini, dengan permintaan defensif semakin pudar. Pengguna Bukan Keperluan turun 0.57%, terkesan oleh ambilan untung selepas kenaikan yang kukuh. Barangan Keperluan dan Perindustrian hampir mendatar, menekankan pasaran dalam fasa rotasi, bukan penurunan menyeluruh.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 26 September 2025.

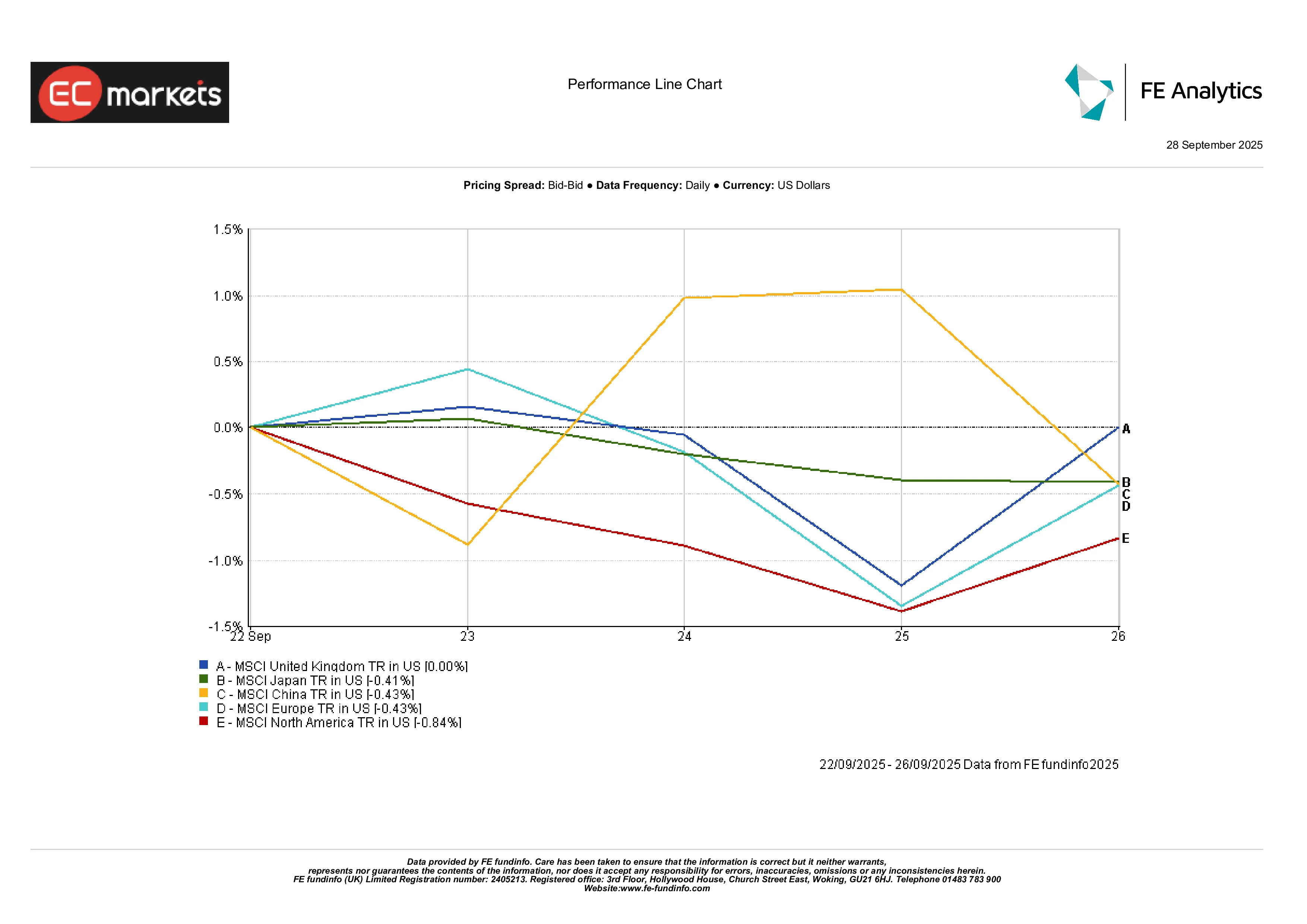

Pasaran Serantau

Pulangan serantau menyerlahkan perbezaan. Amerika Utara ketinggalan dengan penurunan 0.84%, pendedahan teknologinya menjadi beban. China dan Jepun masing-masing susut sekitar 0.4%, dipengaruhi data lemah dan dasar yang terhad. Eropah sepadan dengan penurunan 0.4%, mencerminkan tinjauan perniagaan berhati-hati dan inflasi yang kekal dekat sasaran. UK menonjol sebagai satu-satunya yang mendatar, dibantu oleh komposisi berasaskan sumber. Ringkasnya, Amerika Utara mendahului kerugian, manakala UK berjaya bertahan.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 26 September 2025.

Pasaran Mata Wang

Mata wang mencerminkan perbezaan dasar.

Pound menguat apabila kebimbangan inflasi membuat BOE berhati-hati terhadap pemotongan. GBP/USD berakhir pada 1.3405, naik 0.45% pada Jumaat, manakala GBP/JPY naik hampir 1% kepada 200.41.

Euro juga meningkat sederhana, dengan EUR/USD berakhir pada 1.1702, naik 0.30%, disokong oleh inflasi lebih kukuh dan retorik ECB yang stabil. Dolar susut berbanding kedua-duanya, walaupun agak stabil di tempat lain.

USD/JPY jatuh kepada 149.51, turun 0.19%, apabila sentimen risiko mendorong pelabur kembali ke yen.

Secara keseluruhan, pound adalah mata wang G10 terkuat minggu ini, manakala dolar melemah disebabkan nada dovish Fed.

Unjuran & Minggu Hadapan

Perhatian kini beralih kepada data baharu dan ucapan bank pusat. PMI September China, yang akan dikeluarkan pada hari Selasa, akan memberikan gambaran awal sama ada dorongan dasar berkesan atau tidak. Pada hari yang sama, UK melaporkan KDNK Q2 akhir, diikuti CPI awal Jerman. Pada hari Rabu, inflasi kilat zon euro menjadi tumpuan, sebelum minggu ditutup dengan laporan gaji bukan ladang AS pada hari Jumaat. Pasaran juga akan meneliti ucapan pegawai Fed, ECB dan BOE untuk petunjuk langkah dasar seterusnya.

Latar belakang kekal sebagai optimisme berhati-hati. Inflasi masih degil, tetapi kecenderungan ke arah dasar lebih longgar kekal utuh. Pelabur mengimbangi tarikan wang lebih murah dengan kebimbangan pertumbuhan perlahan, menjadikan pasaran sensitif terhadap kejutan. Jika data yang akan datang mengesahkan sederhana, nada risk-on boleh membina momentum ke Oktober. Tetapi sebarang kejutan kenaikan harga (atau ketegangan geopolitik) akan segera mengingatkan pedagang bahawa jalan ke arah keadaan lebih longgar bukanlah sesuatu yang mudah.