Saham Menurun Disebabkan Ketidaktentuan Dasar dan Data Global yang Lemah | Imbasan Mingguan: 17–21 November 2025

Tinjauan Ekonomi

Latar belakang minggu lalu dipengaruhi oleh penamatan penutupan kerajaan AS selama 43 hari dan nada berhati-hati daripada bank-bank pusat. Pelanjutan pembiayaan menghapuskan satu ketidaktentuan utama tetapi mewujudkan tunggakan data ekonomi, dengan laporan CPI Oktober dibatalkan. Pasaran semakin menjangkakan pemotongan kadar oleh Fed pada Disember, walaupun pegawai Fed memberi isyarat bahawa dasar akan kekal ketat sehingga inflasi dikawal.

Di Asia, data ekonomi China mengecewakan. Pengeluaran industri dan jualan runcit Oktober berkembang pada kadar paling perlahan sejak pertengahan 2024, menonjolkan kelemahan sektor hartanah dan penggunaan yang rapuh. Namun, dialog perdagangan AS–China yang bertambah baik serta tumpuan dasar Beijing bagi tahun 2026–2030 terhadap teknologi dan permintaan domestik memberikan sedikit kelegaan.

Di Eropah, trend inflasi terus melemah. CPI utama zon euro menurun kepada 2.1%, dengan inflasi teras hampir 2.4%, mendorong pegawai ECB memberi bayangan bahawa kitaran pengetatan telah berakhir. Begitu juga, BOE mengambil nada lebih dovish apabila inflasi UK jatuh kepada 3.6% dan pertumbuhan gaji sederhana. Walaupun begitu, pasaran buruh UK menunjukkan tanda-tanda tekanan, dengan kadar pengangguran meningkat kepada 5.0%.

Perkembangan geopolitik turut mempengaruhi sentimen. Pengurangan ketegangan diplomatik di Selat Taiwan dan laporan mengenai rancangan gencatan senjata Ukraine yang dipimpin EU membantu meredakan ketegangan global tetapi memberi tekanan kepada saham pertahanan Eropah. Secara keseluruhan, selera risiko bercampur-campur, dengan pasaran bergerak antara optimisme terhadap inflasi yang semakin reda dan kebimbangan berterusan mengenai pertumbuhan yang perlahan.

Ekuiti, Bon & Komoditi

Ekuiti global jatuh minggu lalu apabila pelabur mengurangkan pendedahan kepada penilaian tinggi, terutamanya dalam sektor pertumbuhan. Indeks MSCI World mencatat penurunan meluas, dengan AS memimpin kerugian. S&P 500 jatuh hampir 2% dan Nasdaq hampir 1%, dipacu oleh saham teknologi dan pengguna diskresi. Sektor defensif seperti penjagaan kesihatan dan barangan pengguna utama menunjukkan prestasi lebih baik. Di Eropah, STOXX Europe 600 merosot, dengan DAX Jerman dan FTSE 100 kedua-duanya mencatat kelemahan dalam saham kitaran dan pertahanan. Nikkei Jepun naik sedikit disokong dasar kerajaan, manakala China dan Hong Kong ketinggalan berikutan data ekonomi yang lemah. Secara keseluruhan, nada pasaran adalah defensif, dengan Amerika Utara menunjukkan prestasi lebih lemah dan penyebaran pasaran mengecil di seluruh rantau.

Hasil bon menurun merentas rantau akibat pembelian aset selamat. Hasil AS 10 tahun jatuh daripada sekitar 4.13% kepada 4.06%; Bund dan Gilt juga menurun sedikit. Spread kredit hasil tinggi menyempit selepas lonjakan pada hari Jumaat.

Dalam komoditi, minyak Brent jatuh ke $62/bbl dan WTI ke $58, paras terendah dalam beberapa tahun akibat kebimbangan lebihan bekalan. Emas meningkat sedikit, manakala logam industri melemah. Harga gas asli Eropah

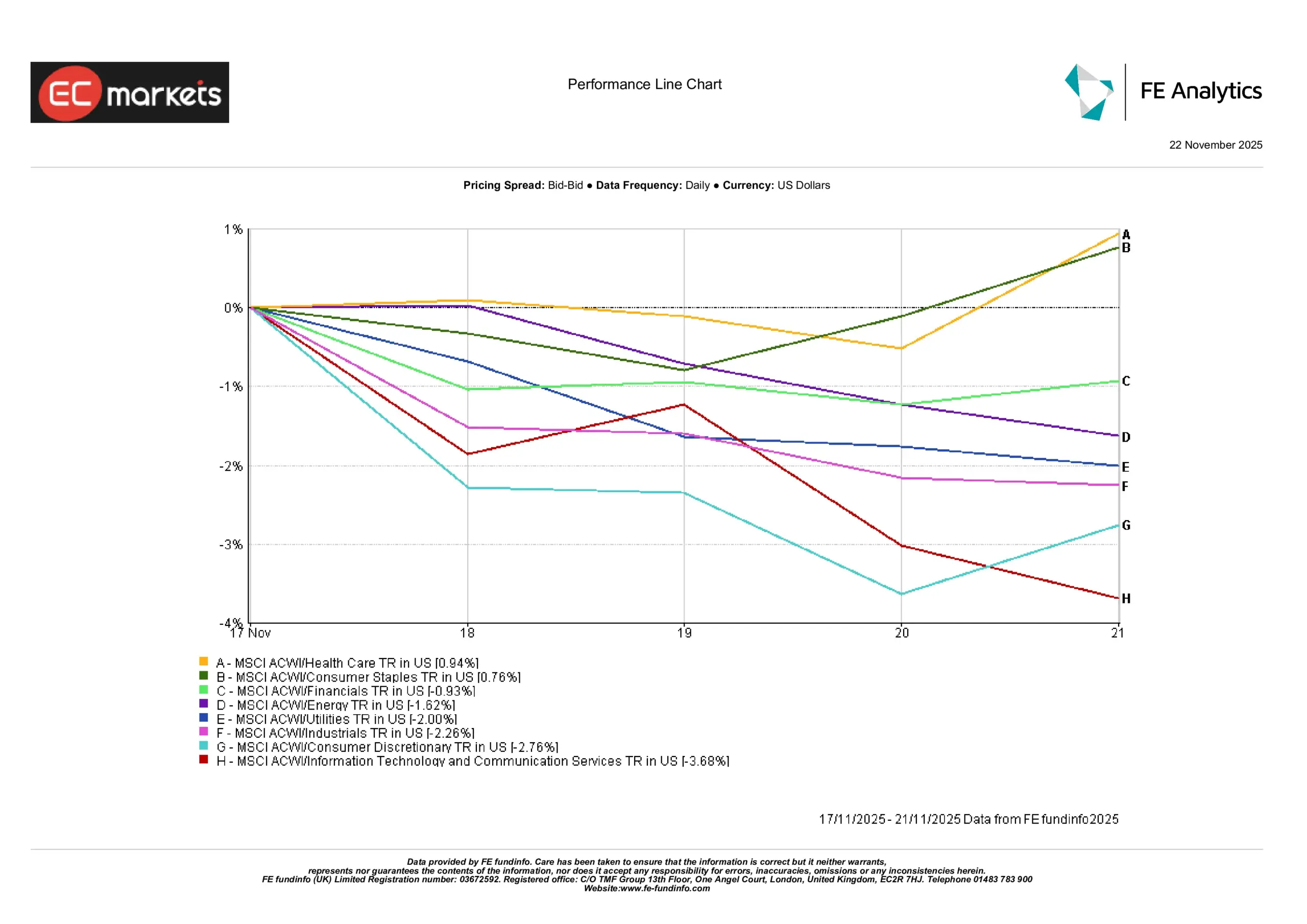

Prestasi Sektor

Rotasi pasaran berterusan dengan kecenderungan jelas ke arah sektor defensif. Berdasarkan carta sektor di bawah, penjagaan kesihatan (+0.94%) dan barangan pengguna utama (+0.76%) mengatasi sektor lain, mencerminkan keutamaan pelabur terhadap kestabilan dan pendapatan dalam keadaan ketidaktentuan dasar dan geopolitik. Kewangan turut mencatat prestasi kukuh (+0.93%), disokong hasil yang stabil.

Di pihak lain, sektor berorientasikan pertumbuhan ketinggalan. Teknologi maklumat dan perkhidmatan komunikasi merosot ketara sebanyak -3.68%, manakala pengguna diskresi jatuh -2.76%, menjadi kumpulan berprestasi paling lemah disebabkan kebimbangan penilaian dan keletihan pendapatan. Industri dan utiliti juga turun -2.26% dan -2.00%, manakala tenaga merosot -1.62% oleh harga minyak yang lemah.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu bukan petunjuk boleh dipercayai untuk prestasi masa depan. Data sehingga 21 November 2025.

Secara ringkas, pasaran secara meluas beralih daripada sektor kitaran dan pertumbuhan tinggi kepada sektor lebih defensif dan berketidakstabilan rendah. Ini mencerminkan sentimen risk-off yang lebih luas dan sikap berhati-hati pelabur terhadap data makro, musim pendapatan dan isyarat dasar bank pusat.

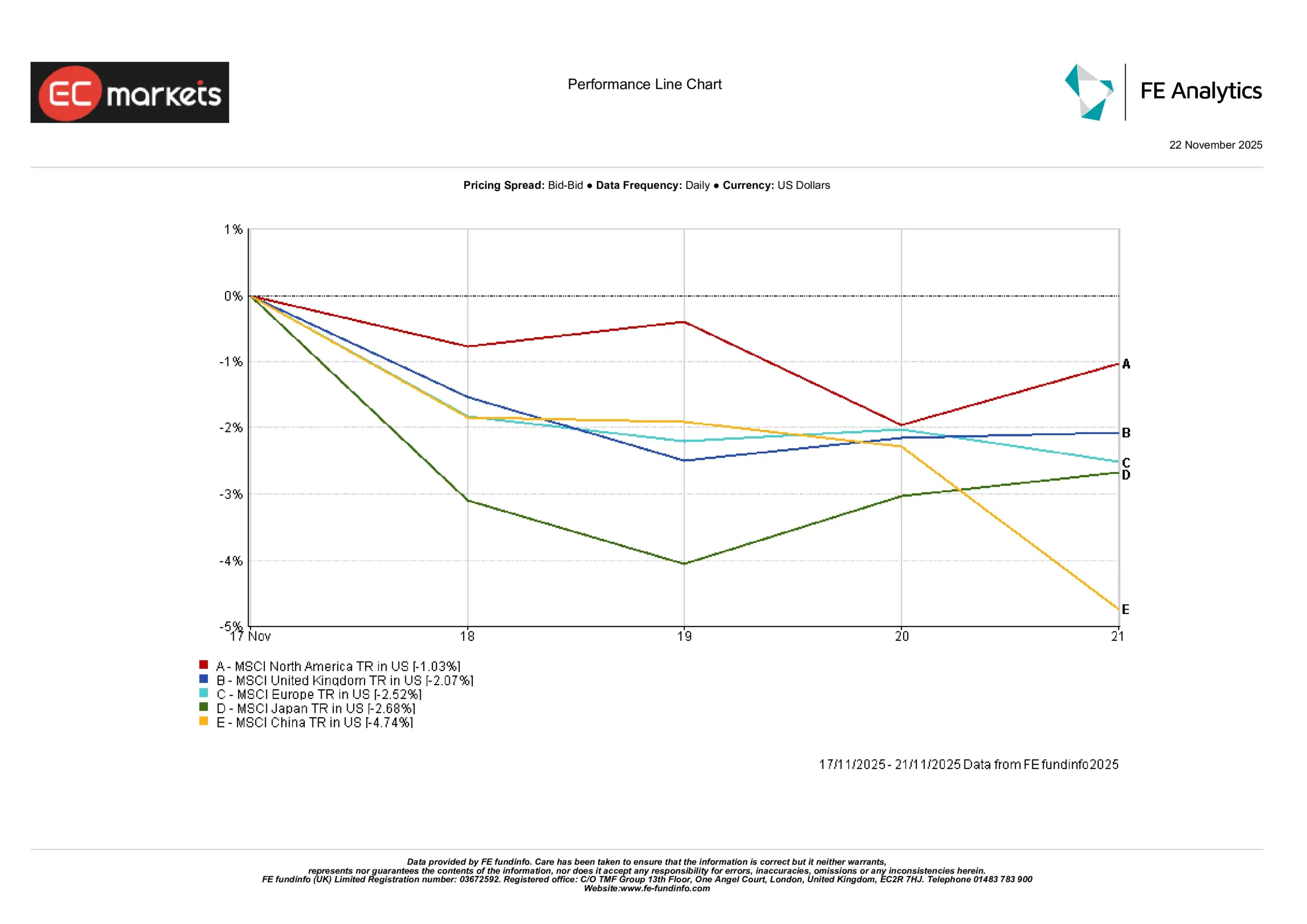

Pasaran Serantau

Prestasi ekuiti serantau menunjukkan perbezaan ketara. Indeks MSCI China merosot paling banyak, turun -4.74%, mencerminkan data lemah dan kebimbangan berterusan mengenai hartanah dan penggunaan (trend yang dilihat sejak awal tahun). Jepun turut mencatat prestasi lemah, dengan MSCI Japan Index jatuh -2.68%, menutup kenaikan minggu sebelumnya walaupun terdapat harapan rangsangan.

Ekuiti Eropah juga menurun: MSCI Europe Index jatuh -2.52%, dipacu kejatuhan teknologi, barangan mewah dan pertahanan. UK mencatat prestasi sedikit lebih baik tetapi masih turun -2.07%, dipengaruhi kebimbangan bajet dan pendapatan bercampur.

Amerika Utara merupakan yang paling kukuh secara relatif: MSCI North America Index hanya turun -1.03%, disokong pemulihan sebahagian pada hari Jumaat dan kekuatan sektor defensif.

Secara keseluruhan, carta menunjukkan penurunan meluas merentas rantau, dengan China dan Jepun memimpin penurunan, manakala Amerika Utara menunjukkan ketahanan relatif.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu bukan petunjuk boleh dipercayai untuk prestasi masa depan. Data sehingga 21 November 2025.

Pasaran Mata Wang

Dolar AS sedikit kukuh sepanjang minggu lalu, disokong permintaan aset selamat dan jangkaan semakin tinggi terhadap pemotongan kadar oleh Fed pada Disember. EUR/USD turun sedikit menjelang Jumaat. Penurunan sederhana euro mencerminkan perbezaan dasar, dengan hasil AS yang lebih menarik. GBP/USD hampir mendatar sepanjang minggu, bergerak pada paras rendah tetapi turun daripada paras tinggi pertengahan minggu. Pound menerima tekanan kecil berikutan laporan mengenai pengurangan fiskal UK dan penurunan sentimen pengguna.

Yen meneruskan kelemahannya, dengan USD/JPY melepasi 155 (paras tertinggi dalam hampir sembilan bulan!). Dasar kadar sifar Jepun dan isyarat berhati-hati daripada Perdana Menteri baharu memberi tekanan kepada mata wang itu, manakala GBP/JPY turut meningkat menghampiri 204.

Tinjauan & Minggu Hadapan

Tumpuan beralih kepada data AS yang tertangguh serta isyarat daripada bank pusat. Pasaran menunggu laporan pekerjaan bukan ladang, inflasi, jualan runcit dan pengeluaran industri bulan Oktober yang ditunda ke akhir November dan awal Disember akibat penutupan kerajaan. PMI awal AS dan Eropah (24 November) akan memberi petunjuk mengenai momentum jangka pendek. Di China, PMI Caixin awal Disember akan dipantau rapat bagi melihat tanda-tanda pemantapan atau keperluan rangsangan tambahan.

Komentar bank pusat kekal penting. Pengerusi Fed Powell dan pegawai lain akan diperhatikan bagi mengenal pasti sebarang isyarat ke arah pemotongan kadar Disember, terutamanya selepas nada dovish daripada Williams, Presiden Fed New York. Minit mesyuarat Fed dan bajet UK yang bakal diumumkan (22 November) juga akan mempengaruhi jangkaan kadar. Sementara itu, ECB kekal senyap sehingga Disember tetapi pelabur akan memantau ucapan dan ramalan dasar.

Musim pendapatan dan geopolitik turut membentuk keadaan pasaran. Panduan pendapatan Nvidia mencetuskan volatiliti, dan syarikat teknologi lain berkemungkinan dipengaruhi. Mesyuarat OPEC pada 30 November mungkin mempengaruhi sentimen minyak. Rancangan fiskal UK yang dijangka merangkumi kenaikan cukai juga boleh memberi kesan kepada pound dan pasaran bon.

Sentimen risiko kekal berhati-hati. Saham bergerak berhampiran paras rintangan dan hasil bon berada hampir paras rendah. Data dan isyarat dasar yang bakal diterima akan menjadi faktor utama menentukan sama ada pasaran dapat mengekalkan momentum atau kembali lemah di tengah ketidaktentuan yang berterusan.