Saham Bank Merosot Ketika Emas dan Bon Mengukuh | Ulasan Mingguan: 13–17 Okt 2025

Tinjauan Ekonomi

Pasaran AS bermula dengan keadaan tidak menentu apabila penutupan kerajaan memasuki minggu ketiga, menyebabkan kelewatan dalam keluaran data ekonomi utama. Pegawai Rizab Persekutuan mengisi kekosongan dengan menegaskan semula kecenderungan terhadap pelonggaran dasar secara beransur-ansur. Inflasi teras kekal tinggi: inflasi PCE teras AS mencatat sekitar 2.9% tahun ke tahun pada bulan Ogos. Dengan penutupan kerajaan menunda laporan CPI (kini dijadualkan semula ke akhir Oktober), pasaran terus bergantung pada isyarat daripada Fed.

Sementara itu, bank pusat di UK dan Zon Euro mengekalkan dasar sedia ada. CPI UK berada sekitar 3.8% pada bulan Ogos dan dijangka menghampiri 4% pada bulan September. Pegawai ECB turut mengekalkan pendirian berhati-hati: inflasi kawasan Euro kekal sekitar 2.2% pada bulan September.

Gambaran makroekonomi keseluruhan kekal tidak banyak berubah — walaupun China menunjukkan sedikit kekuatan dalam eksport (eksport bulan September +8.3% YoY) serta komitmen terhadap dasar “agak longgar”. Namun, ketegangan perdagangan (sekatan eksport nadir bumi dan ancaman tarif AS) mengehadkan selera risiko pelabur.

Secara ringkasnya, bank pusat di pasaran maju mengekalkan nada berhati-hati, dengan Fed secara jelas memberi isyarat lebih banyak pemotongan kadar bakal berlaku, sementara pasaran berhadapan dengan ketidaktentuan terhadap dasar fiskal AS dan pertumbuhan global.

Ekuiti, Bon & Komoditi

Pasaran saham mengalami turun naik tinggi pada pertengahan minggu namun akhirnya ditutup dalam wilayah positif. Indeks utama AS menamatkan minggu dengan kenaikan sederhana — S&P 500 dan Dow masing-masing naik sekitar 1.5%, manakala Nasdaq menokok kira-kira 2%. Saham mendapat sokongan pada akhir minggu berikutan keputusan pendapatan kukuh dalam sektor teknologi dan kewangan, yang membantu mengimbangi kebimbangan awal terhadap bank dan perdagangan. Eropah turut mencatat kenaikan kecil: STOXX 600 meningkat sekitar +0.4%, sebahagiannya disokong oleh lonjakan dalam saham mewah dan kelegaan selepas undian keyakinan parlimen Perancis berakhir dengan keputusan seri. Di Asia, prestasi bercampur — indeks Nikkei Jepun merosot selepas penjualan besar pada hari Selasa yang dicetuskan oleh ketidaktentuan politik (pemilihan kepimpinan parti pemerintah), sementara Hong Kong dan Shanghai turut susut akibat kebimbangan global.

Dari segi pasaran bon, hasil terus menurun sehingga hari Jumaat. Hasil Perbendaharaan AS 10 tahun jatuh hampir ke paras ~4.0% (sekitar 3.97% pada Khamis, paras terendah sejak musim bunga) apabila pelabur membeli bon sebagai langkah berhati-hati. Lengkung hasil kekal songsang, mencerminkan keyakinan terhadap lebih banyak pemotongan kadar oleh Fed tetapi berhati-hati terhadap pertumbuhan. Hasil Bund Jerman 10 tahun menurun ke sekitar 2.4%, dan gilt UK menetap sedikit di bawah 4%.

Dalam pasaran komoditi, aset selamat melonjak. Harga emas mencatat paras tertinggi baharu pada Khamis (melepasi ~$4,378/oz buat seketika) dan ditutup sekitar ~$4,300, disokong oleh kebimbangan terhadap hutang kerajaan dan dolar yang lebih lemah. Harga minyak pula agak lembut: Brent diniagakan pada pertengahan paras $60 (sedikit lebih rendah berbanding minggu sebelumnya) apabila kebimbangan permintaan dan isyarat daripada OPEC+ mengimbangi ketegangan di Timur Tengah.

Secara keseluruhan, aliran “risk-off” mendorong kenaikan dalam harga bon dan emas, manakala saham kekal berhati-hati menghadapi berita yang bercampur.

Pasaran Serantau

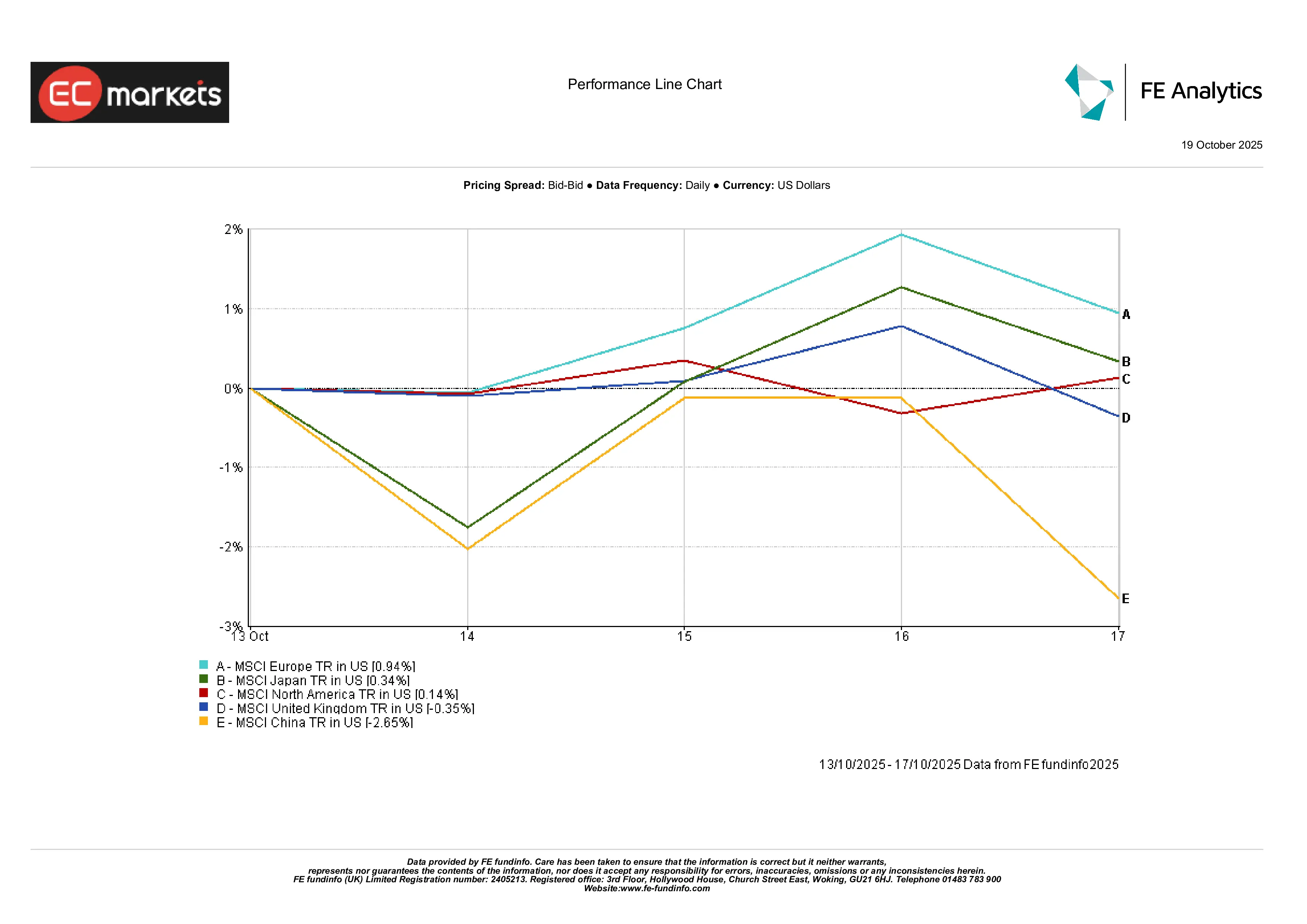

Pulangan berbeza mengikut rantau. Eropah mencatat prestasi terbaik dengan MSCI Europe naik sekitar 0.94%, sementara Jepun dan Amerika Utara masing-masing mencatat kenaikan sederhana 0.34% dan 0.14%.

Pasaran UK sedikit menurun, dengan MSCI United Kingdom susut sekitar 0.35%, meskipun disokong oleh sektor defensif dan sumber asli. China menunjukkan prestasi terlemah — MSCI China jatuh sekitar 2.65%, terjejas oleh kebimbangan perdagangan dan ketidaktentuan dasar.

Perbezaan ini menyerlahkan nada berhati-hati pelabur — pasaran maju kebanyakannya mendatar atau sedikit meningkat, manakala Asia mencatat kelemahan yang lebih ketara, dipimpin oleh China.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks menunjukkan pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 17 Oktober 2025.

Prestasi Sektor

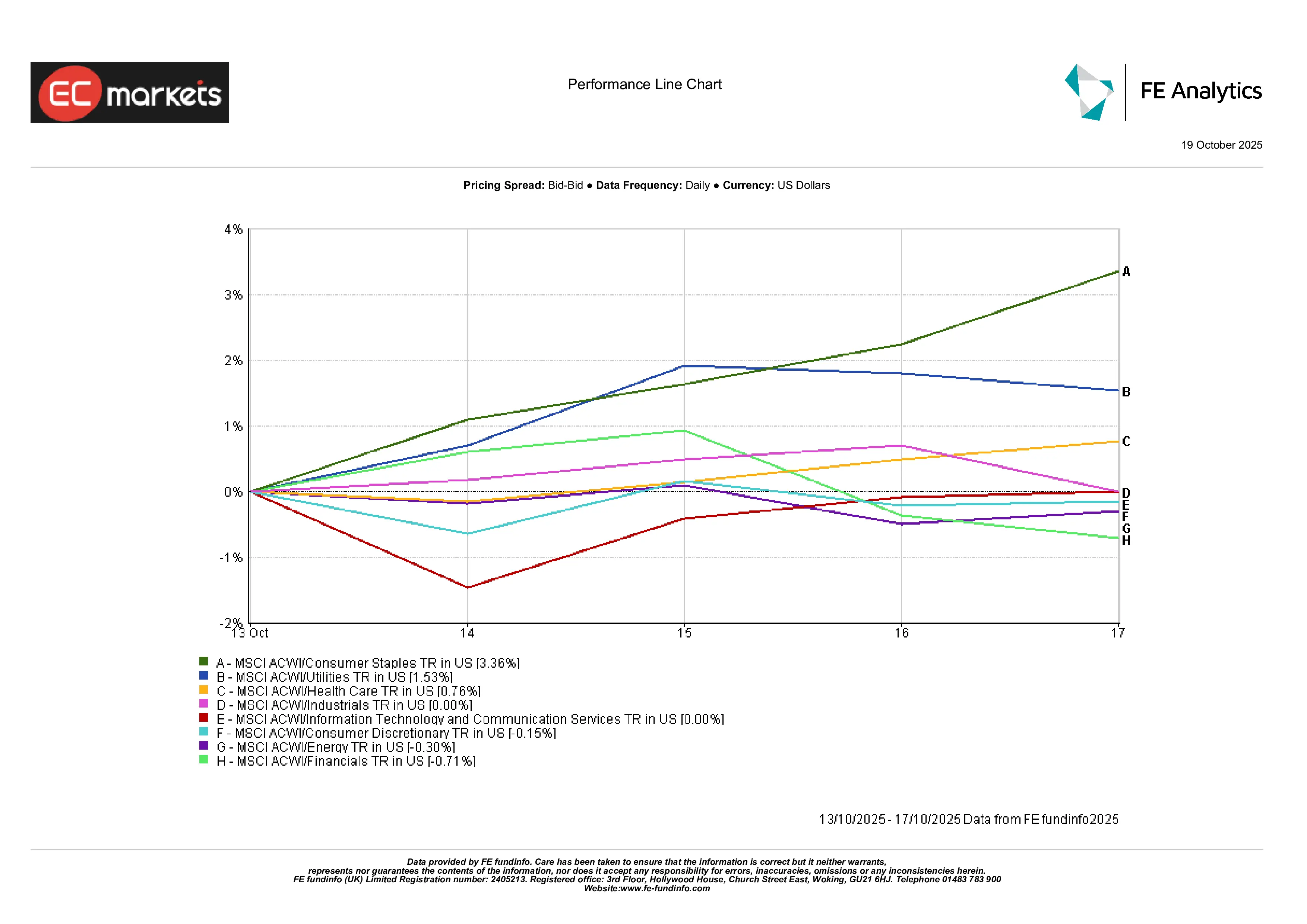

Sektor defensif mendahului, mencerminkan suasana berhati-hati pelabur. Utiliti dan Barangan Pengguna Asas mencatat prestasi lebih baik, mendapat manfaat daripada penurunan hasil dan permintaan terhadap aset selamat. Contohnya, sektor pengguna asas menarik minat beli apabila harga jatuh.

Sebaliknya, sektor pertumbuhan dan kitaran ekonomi berprestasi rendah: sektor kewangan lemah apabila saham bank tertekan (saham bank Eropah jatuh sekitar 2–3% pada Jumaat sahaja), sementara saham teknologi menunjukkan prestasi bercampur — Nasdaq yang sarat dengan saham teknologi masih naik minggu ini, tetapi saham utama mengalami pengambilan untung lewat minggu. Saham tenaga ketinggalan apabila harga minyak menurun.

Dalam sektor MSCI ACWI, carta di bawah menunjukkan Utiliti dan Barangan Asas sebagai antara segelintir pemenang (sedikit meningkat), manakala Kewangan, Teknologi dan Diskresionari mencatat penurunan.

Secara keseluruhan, pasaran beralih semula ke arah kestabilan.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks menunjukkan pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 17 Oktober 2025.

Pasaran Mata Wang

Dolar AS melemah secara menyeluruh berikutan sentimen berhati-hati dan isyarat dovish daripada Fed. Indeks Dolar (DXY) bergerak sekitar 98–99 (mendatar hingga sedikit menurun sepanjang minggu).

GBP/USD diniagakan berhampiran 1.33–1.34 — sedikit lebih rendah pada Jumaat selepas data KDNK UK meleset daripada jangkaan dan peningkatan dalam tuntutan pengangguran — menutup sekitar $1.34.

EUR/USD berada sekitar 1.165–1.17, disokong oleh aliran ke arah aset selamat dalam euro dan hasil AS yang lebih rendah.

USD/JPY berada sekitar ¥151–152 (yen lemah, paras terendah dalam 7 bulan), apabila pasaran mengambil kira perbezaan dasar antara BOJ dan Fed yang semakin ketara.

Silangan seperti GBP/JPY meningkat ke sekitar ¥203–204 berikutan kekuatan pound. Ringkasnya, pound dan euro kekal kukuh berbanding dolar, manakala yen terus tertekan (DXY ~98.5).

Tinjauan & Minggu Hadapan

Dengan kerajaan AS kini menghampiri pembukaan semula, tumpuan beralih kepada data ekonomi yang tertunda — khususnya data CPI dan jualan runcit bulan September yang dijadualkan untuk dikeluarkan minggu ini. Angka-angka ini akan menjadi penentu utama sama ada inflasi berkurangan sejajar dengan jangkaan Fed dan boleh mempengaruhi kebarangkalian pemotongan kadar kedua sebelum akhir tahun.

Kenyataan daripada bank pusat juga akan terus memacu sentimen. Beberapa ahli FOMC dijangka berucap dalam beberapa hari akan datang, memberi petunjuk sejauh mana pembuat dasar kekal komited terhadap hala tuju pelonggaran yang digariskan awal bulan ini. Di UK dan zon euro, data inflasi akhir September dan PMI awal Oktober akan menguji pendirian “kekal lebih lama” oleh BoE dan ECB.

Di China, pasaran akan meneliti data KDNK suku ketiga dan angka pinjaman minggu lalu, yang menunjukkan isyarat bercampur tentang kekuatan pelaksanaan dasar. Pelabur akan memerhati tanda-tanda kesinambungan dalam aktiviti perdagangan dan perindustrian.

Harga minyak kekal dalam tumpuan ketika ketegangan geopolitik di Timur Tengah terus berkembang. Sebarang kenyataan baharu daripada OPEC+ atau gangguan serantau boleh mempengaruhi pasaran tenaga menjelang hujung bulan. Secara ringkasnya, pasaran memasuki penghujung Oktober dengan berhati-hati tetapi optimis bahawa sokongan dasar akan berterusan — walaupun data dan faktor geopolitik masih mampu mengubah naratif.