Keterujaan AI Bertemu Kekeringan Data | Rumusan Mingguan: 3–7 November 2025

Tinjauan Ekonomi

Pasaran berdepan dengan isyarat ekonomi bercampur dan kekurangan data minggu lalu apabila penutupan kerajaan Amerika Syarikat yang berterusan menangguhkan laporan penting. Pelabur melihat bacaan bercanggah mengenai pasaran buruh – pekerjaan sektor swasta meningkat sebanyak +42,000 pada bulan Oktober menurut ADP, tetapi tinjauan berasingan menunjukkan pemberhentian kerja melonjak kepada 153,000, jumlah bulanan tertinggi sejak 2003. Ketiadaan laporan rasmi mengenai pekerjaan bukan ladang dan inflasi akibat penutupan kerajaan menyebabkan peserta pasaran “terbang dalam gelap” dan meningkatkan ketidaktentuan.

Pada masa yang sama, bank-bank pusat mengambil nada berhati-hati. Rizab Persekutuan AS (Fed) baru sahaja melaksanakan pemotongan kadar sebanyak 0.25%, perubahan dasar pertamanya, menjadikan kadar dasar kepada 3.75–4.00%. Pegawai Fed menekankan pendekatan bergantung kepada data – beberapa gabenor memberi amaran bahawa pemotongan kadar terlalu pantas boleh menyebabkan inflasi kekal tinggi, manakala yang lain berhujah agar pelonggaran tambahan bagi menyokong pasaran pekerjaan yang semakin perlahan.

Di United Kingdom, Bank of England (BoE) mengekalkan kadar faedah pada 4.00%, dengan sebahagian kecil ahli jawatankuasa menentang, menyokong pemotongan segera memandangkan tekanan inflasi yang semakin reda. Perbezaan pandangan ini menunjukkan pembuat dasar cuba mengimbangi kemajuan dalam pengurangan inflasi dengan pertumbuhan ekonomi yang masih tidak menentu.

Ringkasnya, perubahan dasar monetari telah bermula, namun kekurangan data membuatkan pasaran tertanya-tanya sama ada ekonomi mampu mencapai pendaratan lembut.

Ekuiti, Bon & Komoditi

Pasaran saham melemah pada awal November apabila pelabur menilai semula penilaian saham teknologi. Indeks S&P 500 jatuh 1.6%, minggu terburuk sejak Ogos, manakala Nasdaq susut kira-kira 3.0% akibat pengambilan untung dalam saham berkaitan AI. Walaupun berlaku penurunan ini, asas korporat kekal kukuh. 85–90% syarikat dalam S&P telah melaporkan pendapatan suku ketiga, dengan lebih 80% mengatasi jangkaan dan pertumbuhan keuntungan tahunan melebihi +12%. Namun, kebimbangan terhadap penilaian tinggi mencetuskan turun naik pasaran.

Hasil bon Perbendaharaan AS berayun, dengan hasil 10 tahun mencecah 4.17% pertengahan minggu sebelum ditutup sekitar 4.10%, mendatar sepanjang minggu. Hasil 2 tahun kekal pada 3.55%. Pasaran bon kekal berhati-hati, mengambil kira rancangan Fed untuk menghentikan pengetatan kuantitatif (QT) menjelang 1 Disember tetapi masih tidak pasti tentang kadar pemotongan masa depan, terutamanya jika inflasi kekal tinggi.

Harga komoditi bercampur. Harga minyak stabil; Brent kekal sekitar paras pertengahan AS$60 apabila OPEC+ menghentikan rancangan peningkatan bekalan. Inventori minyak mentah AS meningkat tanpa dijangka pertengahan minggu, memberi tekanan sementara kepada harga, tetapi disiplin pengeluaran OPEC+ membantu menstabilkan pasaran. Emas kekal kukuh berhampiran AS$2,000 seauns apabila pelabur mencari aset selamat melalui pembelian oleh bank pusat dan lindung nilai geopolitik. Logam industri tidak banyak berubah, manakala gas asli melonjak disebabkan permintaan bermusim, menjadikannya antara aset berprestasi terbaik minggu ini.

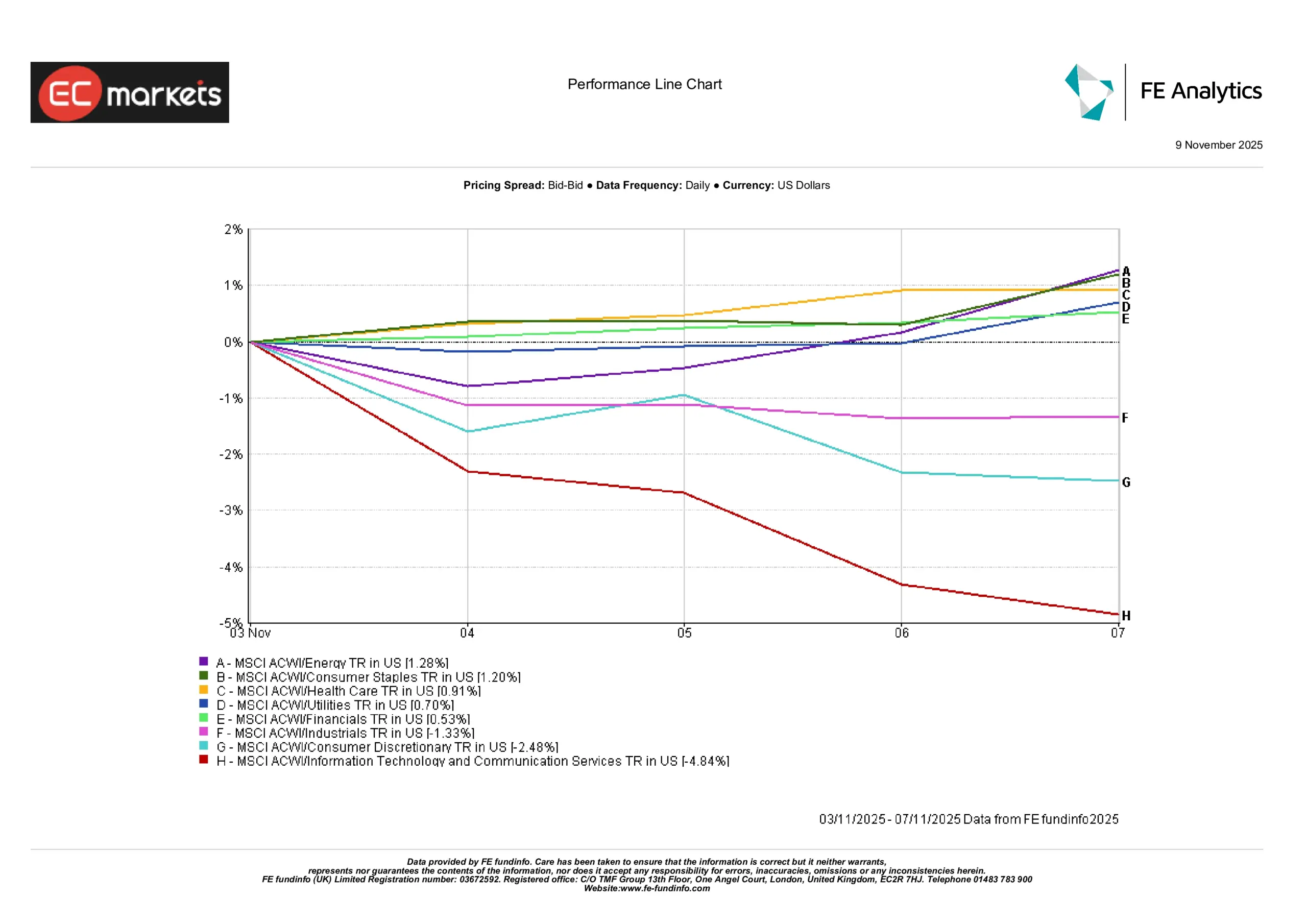

Prestasi Sektor

Putaran sektor menjadi tema utama apabila pelabur beralih daripada industri berasaskan pertumbuhan kepada sektor defensif. Indeks Tenaga MSCI ACWI meningkat +1.28%, disokong oleh kestabilan harga minyak dan disiplin bekalan daripada OPEC+.

Barangan Pengguna Asas (+1.20%), Penjagaan Kesihatan (+0.91%), Utiliti (+0.70%), dan Kewangan (+0.53%) semuanya menunjukkan prestasi kukuh, menandakan peralihan pasaran ke arah sektor nilai dan sektor yang menjana pendapatan stabil.

Sebaliknya, Industri (-1.33%), Barangan Pengguna Tidak Asas (-2.48%), dan terutamanya Teknologi Maklumat serta Perkhidmatan Komunikasi (-4.84%) mencatatkan kejatuhan ketara. Sektor teknologi, yang berat dalam AI dan cip, mengalami tekanan jualan pertengahan minggu, mencerminkan pengambilan untung daripada saham yang terlebih nilai.

Perbezaan besar dalam pulangan mingguan menunjukkan peralihan jelas daripada saham pertumbuhan jangka panjang ke sektor defensif. Pelabur semakin skeptikal terhadap penilaian tinggi saham teknologi dan beralih mencari ketahanan keuntungan dalam sektor yang lebih stabil dan menjana tunai.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks berdasarkan jumlah pulangan dalam USD. Prestasi lalu tidak menjamin hasil masa depan. Data sehingga 7 November 2025.

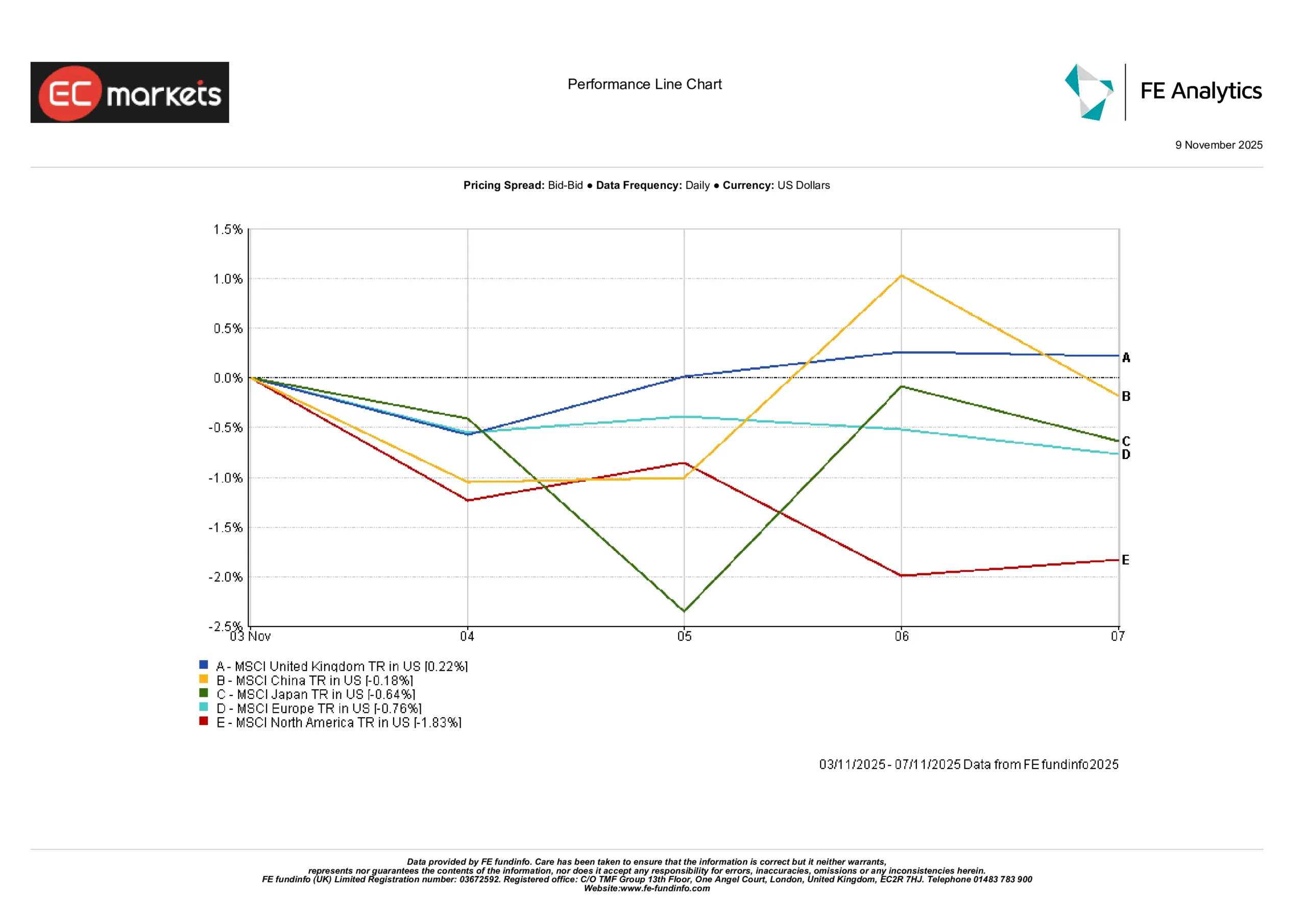

Pasaran Serantau

Saham global menunjukkan pulangan bercampur minggu lalu, dengan perbezaan ketara antara wilayah. Indeks MSCI United Kingdom meningkat sedikit sebanyak +0.22%, mengatasi rakan sejawatnya apabila saham UK mendapat sokongan dalam persekitaran makro yang berhati-hati dan sektor defensif yang kukuh.

China menutup minggu hampir tidak berubah pada -0.18%, pulih daripada kerugian awal minggu hasil optimisme lewat minggu mengenai kemungkinan sokongan dasar untuk sektor teknologi domestik. Jepun ditutup pada -0.64%, menunjukkan turun naik pertengahan minggu dan sedikit pemulihan, mungkin berkaitan dengan pergerakan yen dan sentimen ekonomi yang bercampur.

Eropah susut -0.76%, dipengaruhi oleh pendapatan korporat yang lemah dan sikap berhati-hati pelabur selepas pendekatan tunggu dan lihat oleh ECB.

Amerika Utara mencatatkan prestasi lebih lemah, jatuh -1.83%, apabila sektor teknologi AS menekan indeks utama akibat tekanan penilaian dan momentum AI yang berundur.

Perbezaan antara rantau menunjukkan sentimen pelabur yang berbeza: saham UK dan China mendapat sokongan jangka pendek, manakala pasaran AS dan Eropah menghadapi tekanan jualan yang lebih berat, terutamanya dalam sektor berasaskan pertumbuhan.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks berdasarkan jumlah pulangan dalam USD. Prestasi lalu tidak menjamin hasil masa depan. Data sehingga 7 November 2025.

Pasaran Mata Wang

Dagangan mata wang mencerminkan sentimen risiko dan petunjuk dasar bank pusat.

Dolar AS mengukuh untuk minggu ketiga berturut-turut walaupun pasaran saham tidak menentu, manakala euro merosot hampir $1.07 disebabkan data zon Euro yang lemah dan prospek pengetatan ECB yang pudar. Pound jatuh pertengahan minggu disebabkan ketidakpastian fiskal UK tetapi stabil berhampiran $1.22 selepas BoE mengekalkan kadar. Yen bergerak tidak menentu tetapi melemah semula melepasi ¥150 apabila BoJ kekal pasif. Sementara itu, yuan China kekal di bawah tekanan akibat aliran keluar modal, dan mata wang komoditi stabil sejajar dengan kestabilan harga minyak.

Unjuran & Minggu Hadapan

Minggu ini, pelabur akan mencari kejelasan mengenai data tertunda dan hala tuju dasar. Jika penutupan kerajaan AS berakhir, tumpuan akan beralih kepada bacaan CPI dan PPI bulan Oktober, yang penting untuk menilai langkah seterusnya Fed. Jika berterusan, pasaran mungkin bergantung pada data alternatif. Ketiadaan laporan rasmi pekerjaan mungkin membuatkan penjejak pekerjaan swasta atau pengumuman pemberhentian kerja syarikat memainkan peranan besar dalam membentuk sentimen pelabur.

Musim laporan pendapatan kini hampir berakhir. Laporan daripada Walt Disney, Applied Materials, dan Cisco Systems akan diperhatikan dengan teliti dalam persekitaran kadar faedah tinggi. Kemudian dalam minggu ini, keputusan daripada SoftBank Jepun dan syarikat Eropah seperti Siemens dan Deutsche Telekom mungkin mempengaruhi pasaran serantau.

Dari sudut dasar, ucapan pegawai Fed akan kekal sebagai tumpuan utama. Pasaran akan meneliti petunjuk sama ada terdapat kemungkinan pemotongan kadar pada Disember atau penangguhan sementara, terutamanya selepas perubahan nada dovish baru-baru ini. Di Asia, data perdagangan dan inflasi China bagi bulan Oktober juga dijangka. Sebarang peningkatan eksport atau tanda pengurangan deflasi akan disambut baik oleh pelabur yang memerhati permintaan global.

Pasaran minyak mungkin mendapat petunjuk daripada mesyuarat pemantauan OPEC+ pertengahan minggu apabila peniaga menilai disiplin pengeluaran menjelang 2026. Di Eropah, tumpuan beralih kepada ramalan ekonomi terkini Suruhanjaya Eropah dan kemas kini mengenai kenyataan Belanjawan Musim Luruh UK.

Ringkasnya, pasaran sedang mencari jaminan. Penyelesaian kepada kelewatan data AS atau laporan pendapatan yang positif boleh menghidupkan semula selera risiko. Tetapi jika ketidaktentuan berterusan, dagangan mungkin kekal tidak menentu walaupun beransur pulih. Minggu yang lebih tenang ini memberi peluang seketika, tetapi tumpuan akan segera kembali kepada data inflasi dan kekuatan pengguna ketika pasaran cuba menilai sama ada naratif “Goldilocks” dapat bertahan hingga akhir tahun.