市場は分裂:成長は維持されるが政治が重荷に | 週間まとめ:2025年8月25日 – 8月29日

経済概況

世界の市場は、金融政策期待の変化と地政学的サプライズに左右され、変動の大きい一週間となりました。米国では、パウエル議長のジャクソンホールでの発言がハト派的な内容となり、リスクが労働市場の軟化に傾いていることを示し、9月の利下げへの扉を開きました。同時に、商務省は第2四半期のGDPを年率3.3%に上方修正し、当初の予想よりも強固な基盤を示しました。コアPCEは前年比2.9%に鈍化し、ディスインフレの流れを維持しましたが、消費者信頼感は低下し、雇用も冷え込みました。総合的に見て、トレーダーは来月の利下げ確率をほぼ90%織り込みました。

英国は転換点にあるようです。イングランド銀行は8月初めに金利を4.0%へ小幅に引き下げましたが、僅差の決定であり、7月のCPIは3.7%と目標のほぼ2倍に達し、先行きの道筋を複雑にしました。成長はサービス業と安定した消費需要によって維持されており、市場は今年あと1回、小幅な利下げがある程度と見ています。ユーロ圏では、8月の総合PMIが51.1に上昇し、1年以上ぶりの高水準となり、製造業は2021年以来初めて拡大に戻りました。ただし、サービス部門の価格圧力は依然として粘着的です。フランス政治も市場心理を悪化させ、バイユ首相による予期せぬ信任投票が債券市場を揺るがし、不確実性をさらに増しました。

中国は依然として世界の遅れを取っています。7月の工業利益は3か月連続で減少し、新規融資は20年ぶりに前年比で縮小しました。住宅規制の緩和や流動性支援といった政策調整も、未だ信頼回復にはつながっていません。株式は下落し、人民元は数年来の安値近辺で推移し、投資家はより決定的な景気刺激策を求め続けました。

株式、債券 & 商品

株式市場は低調でした。S&P500は0.2%下落し、ナスダックは0.3%下落して3週間の上昇を止めました。ダウは0.3%下落し、防御株が出遅れる一方、中小型株は横ばいかやや上昇しました。欧州のSTOXX600は政治とセンチメントの弱さで1%下落し、日本の日経平均は0.5%下落しました。新興国市場はさらに悪化し、MSCI新興国指数は1.5%下落、中国株は2.7%下落しました。

債券には買いが入りました。米10年国債利回りは4.23%近辺で終了し、数ベーシスポイント低下しました。一方、2年債は3.6%付近で横ばいでした。FRBを巡る政治的な雑音にもかかわらず、米国債入札は堅調な需要を示しました。ドイツ国債は序盤に上昇後、約2.68%まで下落し、英国ギルト債は4.35%近辺で推移しました。

商品市場はまちまちでした。ブレント原油は供給不安で69ドルに急騰した後、OPEC+による増産の話が再浮上し、68ドル近辺でほぼ横ばいで終了しました。WTIは64ドル強で終了しました。金は追い風を受け、1.3%上昇して約3,445ドル/オンスとなり、4月以来の最高の月間パフォーマンスを記録しました。これは実質利回りの低下と安全資産需要の増加に支えられました。

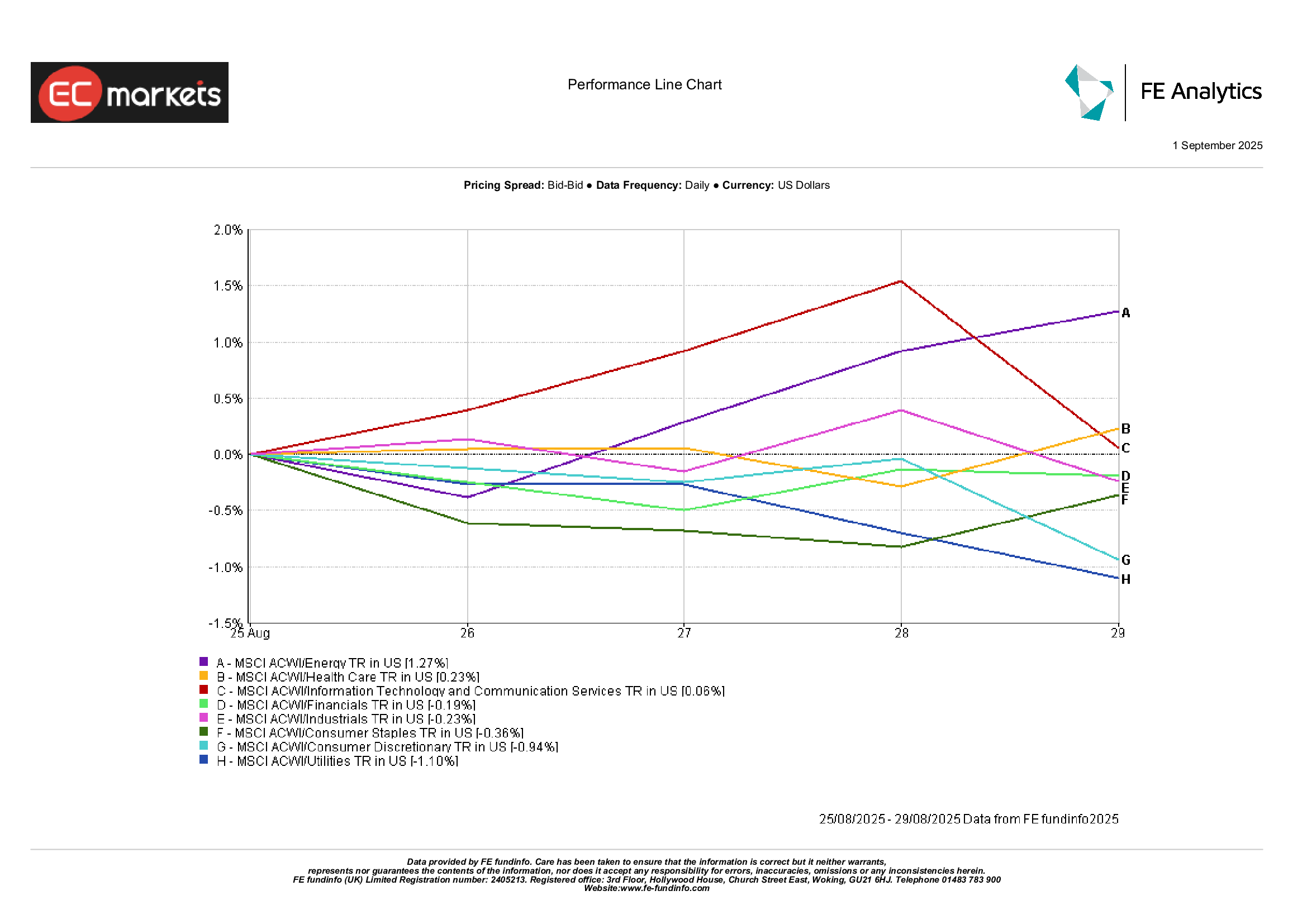

セクター別パフォーマンス

セクターの主導権は再び入れ替わりました。エネルギーがトップ(+1.3%)で、週半ばの原油反発と中国需要の安定期待が要因でした。ヘルスケアは安定した決算といくつかの好材料の臨床試験で小幅上昇(+0.2%)しました。テクノロジーと通信サービスもわずかにプラスでしたが、Nvidiaの好決算が半導体を押し上げた一方、利益確定売りが上昇を抑制しました。

出遅れたのは主に防御株や消費関連銘柄でした。公益事業は利回り上昇により配当の魅力が薄れ、1.1%下落しました。一般消費財は中国へのエクスポージャーと小売業者の慎重な見通しにより0.9%下落しました。生活必需品は食品インフレの鈍化で価格決定力が弱まり、0.4%下落しました。金融と工業はほぼ横ばいで、高い純金利収入と堅調な航空宇宙分野が輸送・物流の弱さを相殺しました。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日: 2025年8月29日。

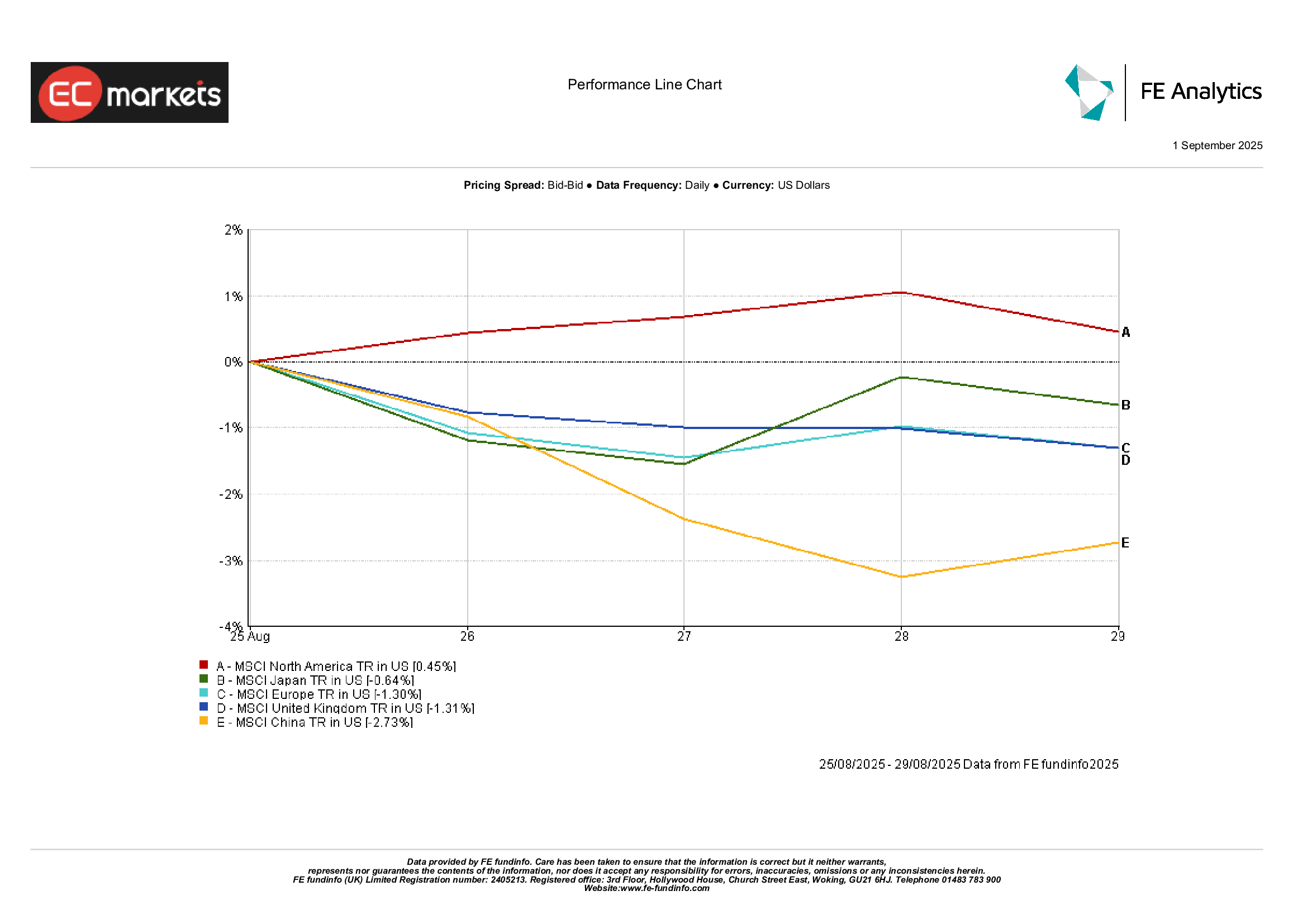

地域別市場

地域ごとの動きはまちまちでした。北米は米国の堅調なデータとテクノロジーの強さに支えられ、MSCI北米指数が0.5%上昇しました。欧州は1.3%下落し、英国もフランスの政治とポンド高に圧迫され1.3%下落しました。日本の日経平均は円高によりドル建てで0.6%下落しました。中国は株式市場の安定を目的とした印紙税引き下げにもかかわらず、MSCI中国指数が2.7%下落し、最も出遅れました。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日: 2025年8月29日。

為替市場

ドルは8月の下落後、一服しました。DXYは98付近でほぼ横ばいでした。ユーロは通貨供給データの弱さで一度下落した後反発し、1.171ドル付近で終了、週を通じてほぼ変わりませんでした。ポンドも安定し、1.351ドル(-0.2%)で終了しました。中盤のドル高が英国の堅調な指標を打ち消しました。

円はレンジ内で推移しました。ドル/円は148を試した後、147.1付近で終了し、週後半のリスク回避で円が買われました。ポンド/円は198.6付近でほぼ動きませんでした。商品関連通貨はやや上昇しました。豪ドルは原油と金属価格に支えられて上昇し、人民元は数週間の下落後に安定しました。ルピーは関税による下落を一部取り戻しました。

見通し & 来週の注目点

イベントが目白押しです。米国では火曜日にISM製造業指数、水曜日にベージュブック、金曜日に8月雇用統計が発表されます。賃金の落ち着きを伴った「冷えているが極端ではない」雇用データであれば、9月利下げはほぼ確実となりますが、強いデータが出れば不透明感が高まる可能性があります。

欧州では9月1日に速報CPIが発表され、サービスインフレがついに和らいでいるかを試します。その後、失業率と最終PMIが続きます。フランスの信任投票は翌週に控えています。英国では住宅および消費者信用データが発表され、ベイリー総裁が木曜日に発言します。アジアでは、中国の公式・財新PMIが減速が底打ちしているかを見極める重要な指標となります。

OPEC+は9月4日に会合を開きます。供給ガイダンスの調整は原油価格を揺さぶる可能性があります。ウクライナから米印貿易まで、地政学は依然としてリスク要因です。9月の季節性と流動性の回復で、ボラティリティは高まる可能性があります。月末にかけてのトーンは慎重ながら楽観的ですが、高いバリュエーションは失望の余地をほとんど残していません。