雇用減速、中国の重荷、そして金が輝く | 週間まとめ: 2025年9月1日–5日

経済概況

9月は弱い経済指標、慎重な中央銀行、そして持続する地政学的リスクを踏まえて投資家が動きを見極めながら始まった。

米国では8月の雇用統計が市場の方向性を決めた。非農業部門雇用者数は16万5千人増にとどまり予想を下回った一方で、失業率は4.3%に上昇し、2023年以来の高水準となった。賃金上昇率は前年比3.9%に減速し、インフレ圧力の緩和を示す一方、労働需要の弱さも浮き彫りとなった。製造業はISM指数47.8で縮小が続いたが、サービス業は52.7で堅調を維持した。パウエル議長のジャクソンホールでのハト派的発言とあわせて、データは9月のFRB利下げ観測を強めた。

英国は転換点を迎えている。8月の英中銀(BoE)利下げは4.0%への引き下げで僅差の決定だった。ベイリー総裁は拙速な対応に警戒を呼びかけた。インフレ率は3.7%と依然高止まりし、賃金上昇も強い。サービスPMIは50.5に低下し勢いの鈍化を示唆したが、住宅や消費者信用のデータは底堅く、ポンドは安定した。市場は年内にもう一度利下げを織り込んでいる。

ユーロ圏ではまちまちな結果となった。8月のCPIは2.1%に低下しディスインフレの進展を示したが、総合PMIは51.0で横ばいだった。ドイツの工場受注は予想を下回り、フランスではバイル首相が信任投票に直面し、債券市場が動揺し財政懸念が高まった。

中国は再び遅れをとった。PMIは低調のままでサービス業も冷え込み、刺激策も信頼感を押し上げることに失敗した。人民元は数年来の安値圏にとどまり、株価は下落、インドも米国の新たな関税で圧力を受けた。

株式・債券・商品

株式市場は波乱の一週間となった。米国ではS&P500が0.3%、ナスダックが0.4%下落し、3週連続の上昇が途絶えた。ダウは循環株の強さとディフェンシブ株の弱さが相殺され横ばいだった。弱い雇用統計は利下げ期待を押し上げた一方で、景気が予想以上に早く減速しているのではないかとの懸念も生んだ。

欧州は冴えなかった。STOXX600は銀行や工業株の下落で1.1%下落し、FTSE100はポンド高が輸出株と小売株を圧迫し0.9%下落した。日本の日経平均は円高で0.7%下落。中国は新政策にもかかわらず下落し、新興国市場全体が軟調となった。

債券は堅調な需要を集めた。米国10年国債利回りは9bp低下し4.14%となり、2年債は3.53%に低下した。強い入札需要は政治的雑音にもかかわらず米国債の安全資産としての魅力を裏付けた。英国債利回りは4.28%に低下し、BoE緩和期待の縮小を反映した。

商品市場はまちまちだった。ブレント原油は一時$69に達した後、1.2%上昇して$68.5付近で終了。WTIは$64.7で引けた。金は上昇を続け、1.5%上昇して1オンスあたり$3,495となった。

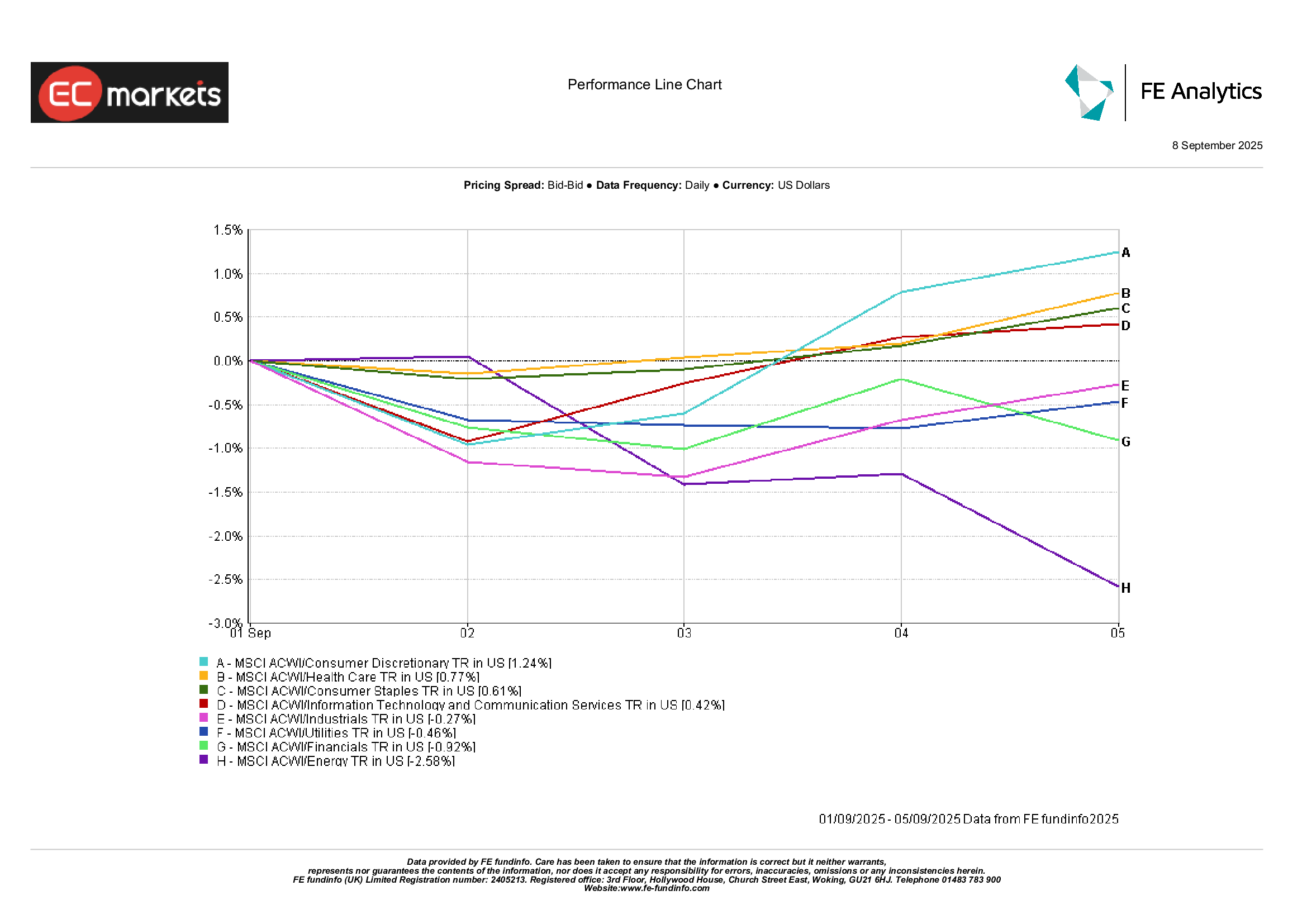

セクター別パフォーマンス

セクターの主導権は再び入れ替わった。

一般消費財セクターが1.2%上昇しトップに立った。米小売業の好調な決算と、家計が高い借入コストに耐えられるとの期待が背景にある。ヘルスケアは0.8%上昇し、好調な治験結果と安全かつ成長志向の性質が支えとなった。生活必需品は食品メーカーの安定した業績により0.6%上昇した。

一方でエネルギーは原油の終盤反発にもかかわらず2.6%下落し、需要持続性への疑念が残った。公益事業は利回り上昇により配当の魅力が損なわれ0.5%下落。工業株は物流・輸送の低迷で0.3%下落したが、航空宇宙は堅調を維持した。

今週のパターンは明確だった。消費者関連株が好調だった一方、エネルギーや従来型ディフェンシブ株は出遅れた。

出典: FE Analytics. すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年9月5日時点。

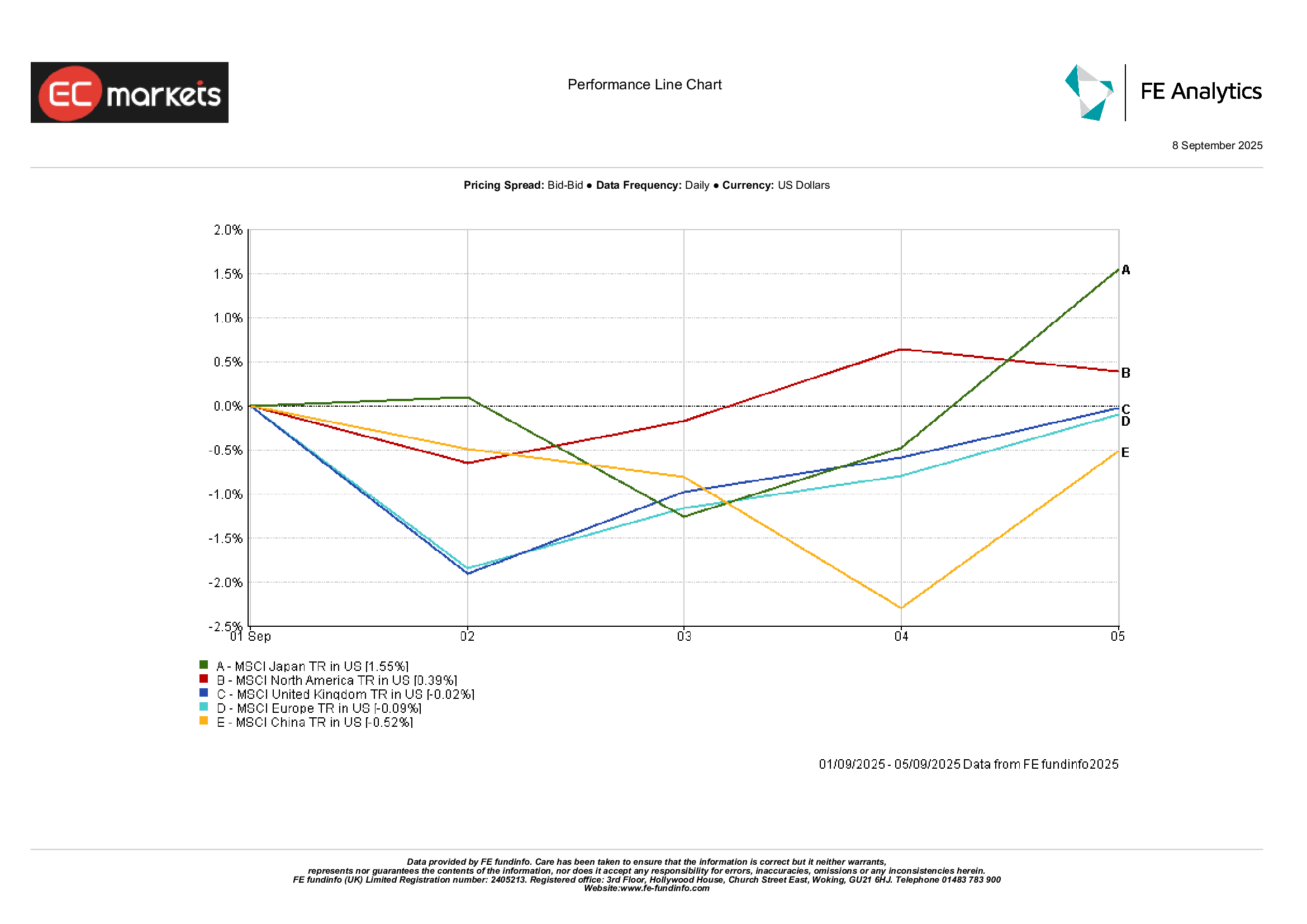

地域別市場

地域ごとの動きは多様な様相を示した。

日本は円高と企業センチメント改善に支えられMSCI Japanが1.6%上昇し好調だった。北米も米国の底堅いデータによりMSCIが0.4%上昇した。欧州は軟調で、MSCI Europeは0.1%下落し、英国は政治要因と通貨高で0.02%下落した。中国は漸進的な政策に対する投資家の懐疑が続き、MSCI Chinaは0.5%下落し主要市場で最も弱かった。

出典: FE Analytics. すべての指数はUSD建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2025年9月5日時点。

為替市場

ドルはやや下落した。DXY指数は0.3%下落して97.8となり、弱い雇用統計がFRBの利下げ観測を強めた。EUR/USDは1.171で横ばいで終了し、1.164~1.172の範囲で変動した。GBP/USDは1.354付近で0.2%下落したが、堅調な英国データがドル変動を相殺した。

円は支えられ、USD/JPYは148.5から148.2に下落した。米国利回り低下が安全資産需要を後押ししたためだ。GBP/JPYは約0.7%上昇し、2016年以来初めて200を上回って終了した。商品通貨は堅調で、AUD/USDは原油と金属の強含みに伴い0.4%上昇。人民元は中国人民銀行の措置後に安定し、ルピーは3週間ぶりの安値付近で軟調を維持した。

見通しと来週の予定

来週は重要な経済指標が目白押しだ。米国では水曜日のCPIと木曜日のPPIが焦点で、ディスインフレが続いているかを示すことになる。小売売上高やミシガン大学消費者信頼感指数も消費者の状況を補完する。FRB会合が目前に迫る中、あらゆるデータが注視されるだろう。

欧州ではGDPとインフレの発表が予定され、フランスの信任投票など政治情勢も焦点となる。英国では住宅と消費データの発表を控え、家計の回復力にほころびが出るか注目される。

アジアでは中国が貿易と信用データを公表し、減速を裏付けるのか、安定化の兆しを示すのか注目される。日本は機械受注を発表し、日銀の「意見要旨」は政策スタンスの変化を探る材料となる。

商品市場ではOPEC+会合が第4四半期の供給見通しをめぐる重要なイベントとなる。ウクライナから米印貿易摩擦まで、地政学的リスクも依然残る。

9月の季節要因と取引量の回復により、ボラティリティは高まる可能性がある。投資家は中旬に向け慎重な楽観姿勢を維持しているが、すでに高いバリュエーションを背景にサプライズがあれば大きな値動きを引き起こす可能性がある。