ハト派的な世界におけるディフェンシブセクター:それでも割高なのか?

舞台は整った。インフレ率はついに中央銀行の目標に近づきつつある(米国のコアPCEは4月に約2.1%)そして主要な中央銀行は利下げを示唆している。FRBは2025年6月に金利を据え置いたものの、今年中に0.25%の利下げを2回行うとの見通しを維持している。伝統的に、このような環境(低成長・低金利)は、安定したキャッシュフローと配当を持つディフェンシブセクター、例えば生活必需品や公益事業などに有利である。しかし問題はこうだ――これらの「安全」な銘柄は、投資家が支払う高い評価に見合う価値があるのだろうか?債券利回りが低下し、成長が崩壊していない今、防御株は本当にプレミアムを受け取るべきなのか?

収益の強靭性 vs. バリュエーション・プレミアム

ディフェンシブ企業は安定した収益を誇るが、最近のデータはまちまちだ。2025年第3四半期には、アナリストはS&P500の利益が前年比で約8%増加すると予測しており、テクノロジー、公益、素材、金融がその成長を牽引すると見られている。実際、公益セクターは最も高い成長率を示す分野のひとつと予測されている(これは何度も見られた傾向である)。生活必需品でも需要は堅調だ。例えばプロクター・アンド・ギャンブル(PG)は、主要ブランドの米国価格を約2〜2.5%引き上げてコストを相殺し、売上高は予想を上回った。一方、ユニリーバは価格上昇(+2.4%)を背景に約3.9%の基礎的売上成長を記録し、高利益率の美容製品に注力している。

これらの企業は必需品やプレミアム市場における価格決定力を維持しており、裁量支出の抑制にもかかわらず、緩やかな売上成長を続けている。

一方で、(昨年の関税などによる)コスト上昇は価格転嫁後も利益率を圧迫している。ユニリーバは「消費者マインドが弱い中で利益率を強化する」ために、コスト削減と非中核事業の売却を進めている。

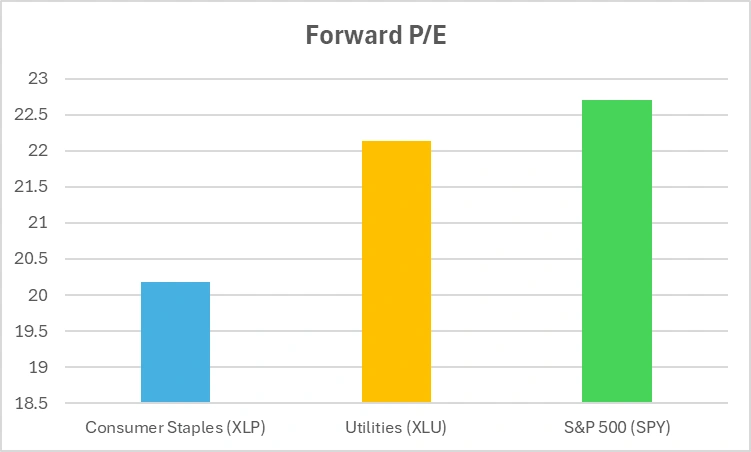

そしてバリュエーションを見ると、防御株はもはや割安ではない。S&P500の予想PERはおよそ22〜23倍であり、生活必需品や公益セクターも同程度の水準で取引されている。一方で、これらのセクターの配当利回りは市場平均をわずかに上回る程度である。生活必需品ETF(XLP)の利回りは約2.7%、公益ETF(XLU)は約2.5%、これに対して米国10年債の利回りはおよそ4%だ。つまり、投資家はかつてよりも低い利回りに対して依然として高い価格を支払っているということになる。

バリュエーション検証:防御株はまだお買い得か?

*予想PERは概算値です。本チャートは説明目的のみです。

バリュエーション検証:ディフェンシブセクターの予想PERは現在、広範な市場と同水準にあります。投資家は「安定性」に対して過剰なプレミアムを支払っているのだろうか?

現時点では、生活必需品と公益セクターは割安感に乏しい。低成長が続く限り利益は安定しているが、コストショックが少しでも起きれば利益率は低下する可能性がある。

マクロ感応度と市場ポジショニング

防御的セクターは、債券が上昇したり経済成長が鈍化したりするときに真価を発揮する。特に公益事業は「債券代替」として知られており、その規制収益と高配当は固定収入のような性質を持つ。実際、2025年初に米国債利回りが低下するにつれ、米国の公益および生活必需品ETFは市場をアウトパフォームした。例えば3月時点でS&P500 ETF(SPY)は年初来ほぼ横ばいだったが、生活必需品ETF(XLP)は約4.4%、公益ETF(XLU)は約3.1%上昇した。典型的な「債券的」な動きである。

しかし、本格的なハト派サイクルでは債券自体の利回りが低下し、株式の所得魅力は薄れる可能性がある。現在、2.5%の配当と4%の債券利回りを比較すると、後者の方が魅力的に見える。金利がさらに下がると、公益セクターはより混雑する可能性がある。つまり、「債券代替」資金がすでに過密化している中、まだ上昇余地があるのかという疑問が浮かぶ。

ポジショニングについて見てみよう。より多くの投資家がヘッジ手段として生活必需品や公益に資金を割り当てている。このリスク回避的なポジショニングは自己強化的になりやすく、大量の資金流入が価格を押し上げ、将来のリターンを圧縮する。これは典型的な過密トレードである。残る疑問はこうだ――もし嵐が過ぎ去ったとき、この防御の砦は耐えられるのか?これらのセクターは依然として安定装置として機能しているのか、それとも単なる「コンセンサストレード」になってしまったのか?

2025年YTD:防御株は依然としてリードしているか?

出典:TradingView。すべての指数は米ドル建てのトータルリターンベースです。過去のパフォーマンスは将来の結果を保証するものではありません。データは2025年10月28日時点。

2025年のハト派的なマクロ環境にもかかわらず、防御的セクターのパフォーマンスは低調である。公益(XLU)および生活必需品(XLP)はS&P500(SPY)を大きく下回り、安全資産としての魅力に疑問が生じている。

ローテーションリスク:もし成長が回復したら?

一方で、経済が堅調に推移、もしくは予想以上の強さを見せた場合はどうだろうか?「ソフトランディング」で成長が続き、FRBが利下げを行うようなシナリオでは、歴史的に成長株や景気循環株がバトンを引き継ぐ傾向がある。

テクノロジー主導のラリーを想像してみよう。もしAIやクラウドへの投資が堅調に続き、製造業や消費支出も底堅ければ、資金は再び成長セクターへと流入し、防御株の評価に圧力がかかる可能性がある。

言い換えれば、「成長株」が息を吹き返し、債券利回りが下がる場合、防御株はバリュートラップになる可能性がある。すべての投資家が「安全な取引」として合意した銘柄をすでに保有しているなら、新たな買い手は現れにくい。リスク選好が戻れば、群衆は一斉に退出するかもしれない。この動きは、生活必需品から景気循環株への資金流出を示唆する。ローテーションが加速すれば、防御株は全体相場に後れを取る可能性がある。

結論

防御セクターは依然として一定の安定性を提供する――予測可能なキャッシュフローと配当は、金融緩和が進む中で魅力的に映る。しかしその防御の代償は高くつく。投資家は自問すべきだ:「私は本当に“安全”を買っているのか、それとも皆が“安全”だと信じているものを買っているのか?」公益や生活必需品がPER20倍超で取引され、配当利回りが2.5〜3%しかない場合、誤算の余地は非常に小さい。最後の問いが残る――「安全株」がこれほど高価なら、それは本当に安全なのだろうか?