利回りに賭ける: 高金利が金融セクターをどう再編するのか

10年以上もの間、お金は安かった ― いや、安すぎたのかもしれません?! しかしその時代は終わりました。金利と国債利回りは金融危機以前の水準まで急上昇し、その調整が市場を揺るがしています。ある金融機関は好調ですが、他は息をつくのに苦労しています。そして投資家はどうでしょうか? その波紋は銀行の収益をはるかに超えて広がっています。金利が上がれば「銀行にとって良いこと」と思いがちですが、実際はもっと複雑です!

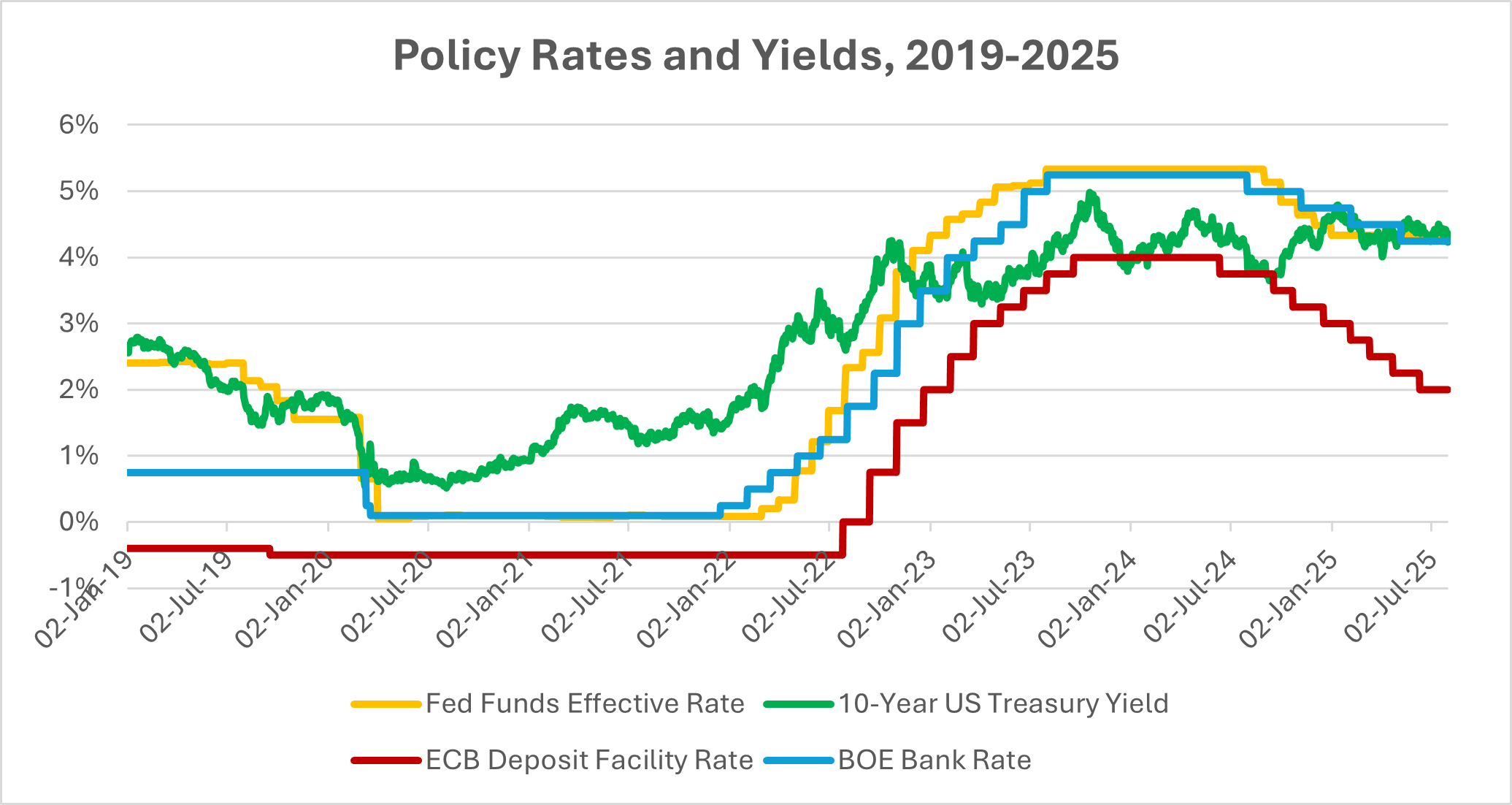

ゼロから5へ、記録的なスピードで

今回の変化はスピードの点で苛烈でした。FRBは2021年にほぼ0%から、わずか2年で5%以上へと引き上げました。数十年ぶりの急激な上昇です。ECBとイングランド銀行も同じ道をたどりました。債券市場は静かに受け入れませんでした:価格は急落し、利回りは急騰しました。突然、いわゆる無リスク資産で4~5%が再び当たり前のように感じられるようになったのです。貯蓄者にとっては朗報でしょうか? もちろん! しかし金融システムにとっては、別の問題です。そのリセットは実際に何を意味するのでしょうか?

出典: 米国連邦準備制度理事会 (FRB) via FRED®; 欧州中央銀行 (ECB) via FRED®; イングランド銀行データベース. 2025年8月26日時点のデータ.

2021年以降、政策金利と長期利回りは急激にリセットされ、米国・ユーロ圏・英国にわたって高利回り体制が確立されました。

初期の勝者たち

最初に恩恵を受けたのは銀行でした。貸出金利は預金コストよりも早く上昇し、利ざやが拡大しました。少なくとも顧客がより高い預金利回りを要求する前までは。たとえばバンク・オブ・アメリカ (BoA) は2023年第2四半期に純金利収入が14%増加しました。巨大銀行にとってそれは一晩で数十億ドルの追加収益を意味します。BNYメロンも33%の急増を記録しました。

一方、保険会社もようやく救われました。ゼロ金利環境では生命保険商品は見劣りしていましたが、投資ポートフォリオが再び実質的なリターンを生むようになったのです。アナリストは、業界全体の投資収益が今後数年で約40%増加し、営業利益をさらに押し上げると見ています。利回りに飢えていた年金基金や年金提供者も、少しは余裕を取り戻しました。

したがって、初期段階は贈り物のように感じられました。しかし金融においては常に、次のページには落とし穴が潜んでいます。

高止まりと長期化

中央銀行は今、同じ言葉を繰り返しています:「インフレを抑えるために必要な限り金利を維持する」と。それが舞台を整えています。利回りが堅調な成長とともに上昇するのであれば、金融機関は対応でき、繁栄することさえ可能です。そして2023年、世界経済は回復力を示しました。雇用が維持され、消費者は支出を続け、一部の企業は名目上のインフレによって収益増を享受しました。

しかし別の側面もあります。債務返済コストがあらゆるところで増加しています。住宅ローン、企業融資、政府債務。新興国市場はさらに大きなリスクに直面します。米国の高利回りは資本を引き寄せ、借換コストを押し上げ、大規模な債務が満期を迎えるときにそのストレスがピークに達します。

勝者、敗者、そして資産全体に広がる波紋

すべての銀行が同じではありません。安定した預金を持つ小売中心の銀行は初期に優位に立ちました。一方、シリコンバレー銀行 (SVB) は金利リスク管理を誤り、債券ポートフォリオの価値が崩壊し、ほぼ一夜にして破綻しました。

銀行を超えて、投資家もすぐに行動を変えました。現金が再び重要になったのです。約5%の利回りを持つマネーマーケットファンドに数兆ドルが流入し、株式は後退しました。将来の利益に依存するテクノロジー株は最も大きな打撃を受けました。ナスダックは2022年に33%下落し(2008年以来最悪の年)、割引率がバリュエーションを削りました。通常は実質利回り上昇時に苦戦する金も輝きを失いました。不動産はおそらく最も厳しい圧力に直面しました:すでにリモートワークで弱体化していたオフィスビルのオーナーは、過酷な金利で借換を強いられました。米国の銀行が商業用不動産ローンの約4分の1に関与しているため、その亀裂は重要です。

信用の暗雲

ここで物語は転換します。2023年末までにデフォルト率は前年のほぼ2倍に達しました。ジャンク債の利回りは9%に迫り、弱い企業を圧迫しました。銀行に依存する中小企業が最初に打撃を受けました。

同時に、預金圧力も高まりました。預金者はより高い利回りを求めるか、資金を他へ移しました。その結果、銀行の利ざやは縮小しました。貸出需要は冷え込みました。高金利による初期の利益急増はすでにピークに達した可能性があり、銀行は成長鈍化・調達コスト上昇・信用リスク増大に直面しています。

まとめ

投資家にとって状況は変わりました。良い面としては、収入がついに戻ってきたことです。債券や短期証券、さらには現金までもが株式と競合し、ポートフォリオは数年来で最もバランスを取り戻しました。しかし警戒心と慎重さも同じくらい重要です。

現在の戦略は? 強固なリスク管理と安定した預金基盤を持つ銀行や保険会社を選ぶことです。高レバレッジの借り手、オフィスに依存する脆弱なREIT、不安定な新興国債務には注意が必要です。魅力的な債券利回りを固定したり、高い調達コストに耐えられる金融株を買うチャンスはありますが、落とし穴も多いのです。

金利は地図を描き直しました。それが引き続き追い風となるのか、それとも経済をより厳しい局面へと押しやるのかは、成長が持続できるかにかかっています。今の合言葉は「バランス」です:分散投資を行い、信用のひび割れを注視し、この新しい時代において利回りは両刃の剣であることを忘れないでください。