為何強勢美元未必總是利多,甚至對美國而言也是如此

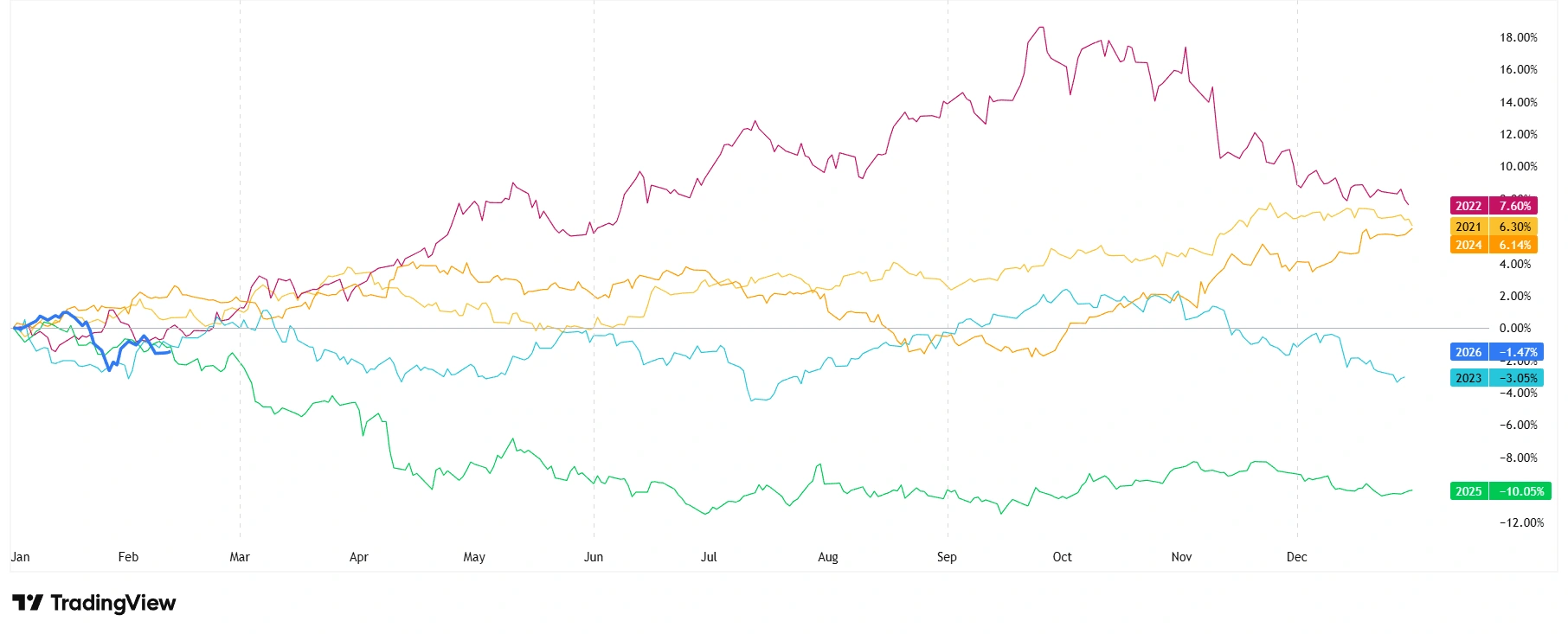

市場很少沿著直線運行,美元的影響也因年份而異;下圖顯示季節性在不同年份中的表現情況。

美元指數(DXY):5年趨勢

來源:TradingView。所有指數均為以美元計價的總回報。過往表現並非未來結果的可靠指標。數據截至2026年2月12日。

當人們聽到美元走強時,第一反應通常是正面的。畢竟,強勢貨幣代表信心、穩定以及強勁的經濟。它也讓美國人能以更低的價格購買進口商品,這聽起來像是明顯的利多。

然而,如同金融市場中的大多數情況,事情並沒有那麼簡單。在新聞標題背後,美元走強會帶來一系列挑戰,可能對美國自身經濟造成壓力,並進一步影響全球與新興市場的投資環境。

以下將更深入探討,為何「強勢」並不總等於「健康」……以及這為何重要。

1. 強勢美元讓美國龐大的債務更加沉重

美國背負超過38兆美元的聯邦債務,當美元走強時,這一驚人的數字變得更難以管理。

原因在於:

- 強勢美元通常伴隨更高的美國利率。

- 利率上升意味著政府的借貸成本增加。

- 更多國家預算需用於支付利息,而非支持經濟成長。

美國國會預算辦公室預計,到2026年僅利息支出就將接近1兆美元,顯示債務償付正成為公共財政日益沉重的負擔。

對全球及EC市場投資者而言,這很重要,因為:

- 較高的美國利率往往將資本從發展中經濟體抽離。

- 強勢美元週期通常導致全球流動性趨緊。

- 以美元計價債務的國家會率先感受到壓力。

這提醒我們,美國貨幣的強勢往往伴隨全球性的影響。

2. 強勢美元=美國出口走弱

為了理解在強勢美元週期中,不同年份的表現模式如何變化,以下是年度回報的季節性比較:

年度同比季節性市場表現

來源:TradingView。所有指數均為以美元計價的總回報。過往表現並非未來結果的可靠指標。數據截至2026年2月12日。

當美元走強時,美國產品對全球其他地區而言變得更昂貴。這對美國出口商構成挑戰,而數據也顯示:

- 2024年,美國出口約3.2兆美元的商品與服務。

- 進口約4.1兆美元,形成接近1兆美元的貿易逆差。

強勢美元擴大這一差距,因為:

- 外國買家可能轉向來自歐洲或亞洲的較便宜替代品。

- 美國製造商失去價格競爭力。

- 以出口為導向的產業面臨需求放緩及潛在裁員。

對EC市場而言,這種動態可能帶來意想不到的機會:

- 提供具競爭力價格的國家往往能承接從美國轉移的全球需求

- 製造業與大宗商品出口國可能從貿易流向變化中受益。

換言之,對美國而言是逆風的因素,在其他地區可能成為順風。

3. 更便宜的進口商品壓迫本土產業

確實,強勢美元讓美國消費者能以更低價格購買進口商品。但這也意味著:

- 進口產品對美國本土產品形成價格壓力。

- 國內產業面臨激烈競爭。

- 製造業等產業在經濟放緩期間尤其承壓。

在強勢美元時期,隨著全球資本流向美國市場,華爾街往往表現良好。

但「主街經濟」呢?情況則不盡理想。

4. 金融市場的反應,有時過於熱烈

強勢美元常成為尋求穩定的全球投資者的「磁石」。這意味著:

- 對美國股票與債券的需求上升

- 資產價格上漲

- 資金外流導致新興市場波動加劇

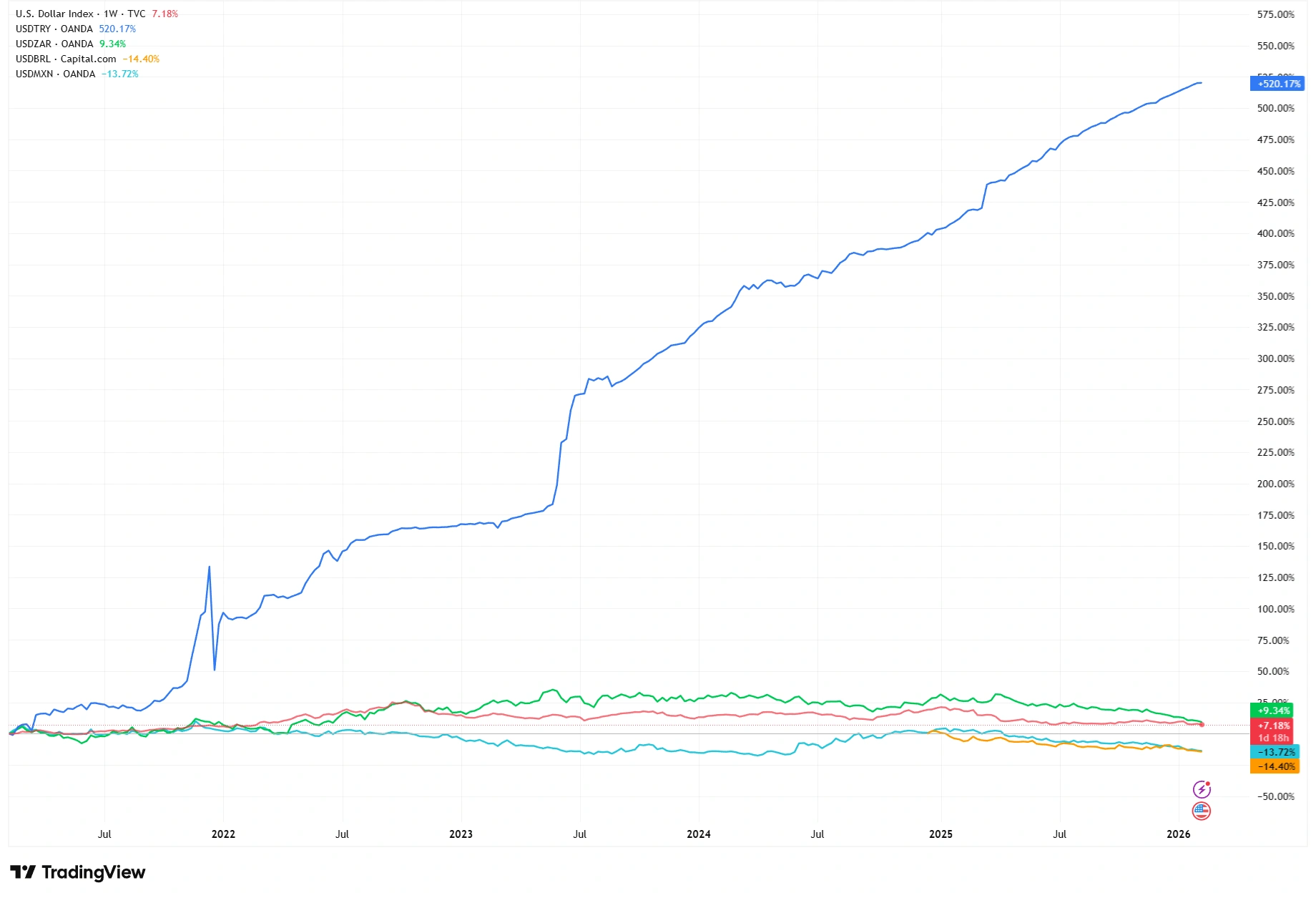

新興市場貨幣 vs 美元表現

來源:TradingView。所有指數均為以美元計價的總回報。過往表現並非未來結果的可靠指標。數據截至2026年2月12日。

雖然這可能在短期內提振美國市場表現,但同時也:

- 扭曲資產估值

- 使美國市場對未來降息或政策轉向更為敏感

- 為EC經濟體帶來資本外逃風險

因此,強勢美元階段往往伴隨發展中地區的貨幣壓力,迫使央行即便在國內條件不足以支撐的情況下,也不得不提高利率。

強勢……也有副作用

因此,雖然強勢美元可能象徵信心,但它也可能:

- 推高美國借貸成本

- 削弱出口競爭力

- 壓迫本土產業

- 收緊全球流動性

- 加重EC經濟體的美元計價債務負擔

關鍵結論是什麼?

強勢美元本身既非絕對利多也非絕對利空,但其影響深遠。它重塑美國內外的經濟環境,忽視其影響的投資者將自負風險。

最後思考

對投資者而言,貨幣強弱不僅僅是標題新聞,而是全球資本流動、風險偏好與經濟動能的晴雨表。理解美元的行為模式(以及原因),能幫助你在市場壓力時期更有效地配置投資組合。