石油、通脹與美元:能源能否在 2025 年繼續成為避險工具?

2025 年初油價飆升,使能源成本成為通脹上升的主要推動因素。美國家庭對通脹的高預期促使投資者將石油作為對抗通脹的策略。如今,石油市場在決定通脹率、美元價值及市場情緒方面發揮著主導作用。

市場正試圖了解,在經濟增長放緩與利率下降的時期,能源投資是否仍能繼續為投資組合提供保護。

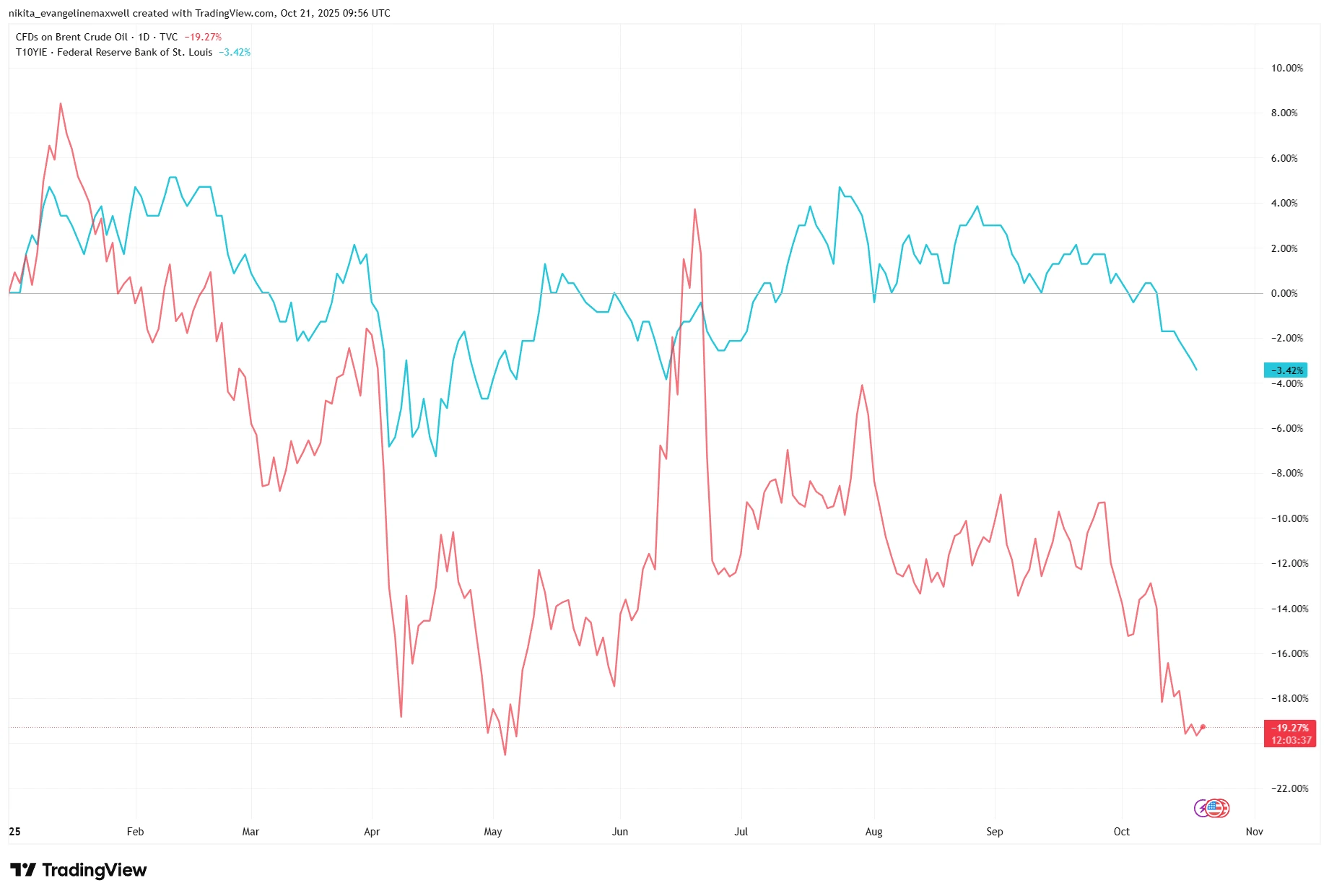

自第二季度以來,布蘭特原油與通脹預期明顯出現分歧

來源:TradingView。所有指數均為以美元計算的總回報。過去的表現並非未來表現的可靠指標。數據截至 2025 年 10 月 21 日。

2025 年初,布蘭特原油價格與通脹預期走勢接近。然而自年中以來,油價下跌而通脹仍維持高位(顯示能源作為避險資產的地位可能正在轉變)。

主要推動因素

石油市場的波動性顯著,因其對通脹率變化及貨幣市場預期的反應相當敏感。年初布蘭特油價上升,原因在於美元貶值使外幣變得更昂貴,從而推高了市場需求。油價上升的另一個原因是季節性需求增長以及預測寒冷天氣的報告。同時,由於中國推行刺激計劃及旅遊活動恢復,加上 OPEC 預測 2025 年全球燃料消費將持續上升,市場對原油價格的支撐仍然穩固。

由於 OPEC+ 成員國遵守產量協議,石油供應仍受限制。該組織的實際生產量低於官方目標,而即將增加的產量將被預定的減產所抵消。美國則維持接近歷史高點的高產量,但尚未造成市場供過於求。

由於中東地區的持續衝突及俄羅斯石油供應中斷,投資者也面臨更高的風險溢價。

基本面分析

主要石油公司以穩健的狀態進入 2025 年。像 埃克森美孚(ExxonMobil) 和 殼牌(Shell) 等公司擁有高自由現金流、低負債,並通過股票回購向股東返還數十億美元。埃克森在第一季度未增加淨負債,僅此一季就回購了 48 億美元的股票。儘管商品價格疲軟,殼牌仍持續進行股票回購。低成本生產商保持穩定,而負債較高的企業如 BP 則削減了股息並放緩回購步伐。

整體而言,該行業的資產負債表健康,自由現金流收益率位居市場前列。與其他主要指數相比,該行業估值仍偏低,部分原因在於其被視為週期性產業。約 4-5% 的股息收益率仍具吸引力。

並非所有公司暴露程度相同。煉油商在原油價格下跌或穩定時通常能受益,因為利潤空間擴大。大型綜合石油公司因業務多元化而更能抵禦油價波動。然而,石油服務公司直接受上游投資削減影響,一旦油價下跌,往往首當其衝。

宏觀順風與逆風

市場仍受多項因素支撐而維持油價。寬鬆的貨幣政策與降低的利率預期將推動需求增長。基礎建設開支與刺激計劃的結合將導致燃料消費上升。2025 年初美元走弱也促進了全球能源消費。

然而,風險依然存在。未來一段時間內,全球經濟增長可能放緩,中國與歐洲將引領下滑。如果需求低於預期,市場對石油的興趣將減弱。當通脹趨於穩定時,市場將減少將石油作為避險投資的興趣,因為能源成本上升將打擊消費支出。

經濟增長與政策決策之間的關係將決定石油能否維持其避險地位。當增長疲弱但需求回升時,市場將重新回到其週期性特徵。

儘管基本面強勁,能源板塊仍落後於大盤

來源:TradingView。所有指數均為以美元計算的總回報。過去的表現並非未來表現的可靠指標。數據截至 2025 年 10 月 21 日。

截至今年,XLE 幾乎未錄得增長,而標普 500 指數則大幅上漲。這表明市場將能源股視為週期性投資,而非結構性避險資產。

風險

幾項主要風險可能改變市場走勢:

- 供應過剩——OPEC+ 或美國頁岩油產量迅速增加可能導致市場供應過量。

- OPEC+ 分歧——若出現內部分歧或違反協議,可能擾亂供應預期。

- 需求衝擊——重大經濟放緩、危機或政策失誤可能重創消費。

- 美元反彈——美元走強將使全球石油價格上升,削弱需求。

- 監管政策——氣候政策或稅收可能削弱未來需求。

- 煉油利潤——若成品需求疲軟,即使原油價格維持高位,下游利潤也可能被擠壓。

結論

在合適的條件下,石油仍可作為避險資產,特別是在通脹超出預期時。然而,在降息及經濟增長放緩的環境中,其作用變得更加複雜。2025 年,能源可能更像是一項週期性投資,而非結構性避險工具。

當價格上漲時,石油仍可保護投資組合,但在 2025 年,時機的重要性與趨勢同樣關鍵。