石油與通脹:能源價格會否打亂降息節奏?

各國央行似乎終於準備放鬆政策。經過兩年的激進加息,利率正在下滑。英國央行已將基準利率從 5.25% 下調至 4%,歐洲央行則從 4% 的高點降至 2%,美聯儲也在上週跟進降息。通脹同樣在降溫:美國 CPI 在 8 月降至 2.9%,歐元區則在 5 月跌破 2%。按理說,降息已箭在弦上。但石油仍是一張「王牌」——先跌至 60 多美元後又反彈至接近 75 美元,提醒人們能源價格隨時能改寫通脹走勢。

布蘭特原油價格

來源:TradingView。所有指數均為美元總回報。過去表現並非未來表現的可靠指標。數據截至 2025 年 9 月 23 日。

布蘭特原油在過去一年間於 60 多美元至 70 多美元之間波動,凸顯地緣政治和供應變化如何迅速擾動市場。

主要驅動因素

供應是拼圖的第一塊。OPEC+ 已開始放寬減產,沙烏地阿拉伯加大了產量。2025 年中,全球供應達到約 每日 1.05 億桶,比一年前多約 300 萬桶。看似充裕,但若需求增長快於預期,緩衝很快就會消失。

接下來是地緣政治。石油隨新聞波動。今年 6 月,中東戰事使價格飆升。數週後停火消息又將其打壓。天然氣同樣敏感。歐洲仍擔憂 LNG 流量、寒冷冬季,以及脆弱的管道供應。

需求增長則顯得疲弱。今年日均增幅不到 100 萬桶,是十多年來最弱(若不算 2020 年)。中國放緩是重要原因之一——當地消費者物價在 8 月竟下降了 0.4%。若美國、歐洲與中國的增長同時疲軟,石油需求可能停滯。但若有刺激政策,或工廠突然回暖,故事也可能一夜翻轉。

最後是能源轉型。再生能源與電動車持續侵蝕石油需求,但不足以徹底取代。多年來對新油田投資不足,可能意味著日後會出現短缺。而政治、補貼甚至天氣等變數,仍懸而未決。

基本面:供應、盈利與資產負債表

目前,供應超過需求。庫存高企,應能抑制過度飆升。石油公司則並未陷入困境。埃克森美孚在第二季獲利超過 70 億美元。殼牌、道達爾能源同樣錄得強勁盈利並慷慨回購。他們的資產負債表足以應對動盪。

消費者卻不這麼覺得。65-70 美元的油價仍比幾年前 50-60 美元區間來得昂貴。家庭加油更貴,工廠承擔更高能源費用,利潤空間收窄。在歐元區,通脹接近目標主要因能源通脹為負值。一旦轉正,CPI 將再度上揚。

宏觀順風與逆風

能源之外,通脹顯得更穩定。核心價格(不含食品與燃料)在歐洲接近 2%,在美國僅略高。就業穩定,薪資以可控速度上升,IMF 預計通脹將逐步下降。央行謹慎但傾向降息。然而裂縫仍在。歐洲幾乎無增長,英國 8 月通脹躍升至 3.8%,日本多年來首次加息。中國則面臨相反問題:物價下跌與需求疲弱。各地走在不同路徑上,但能源可能擾亂所有路徑。

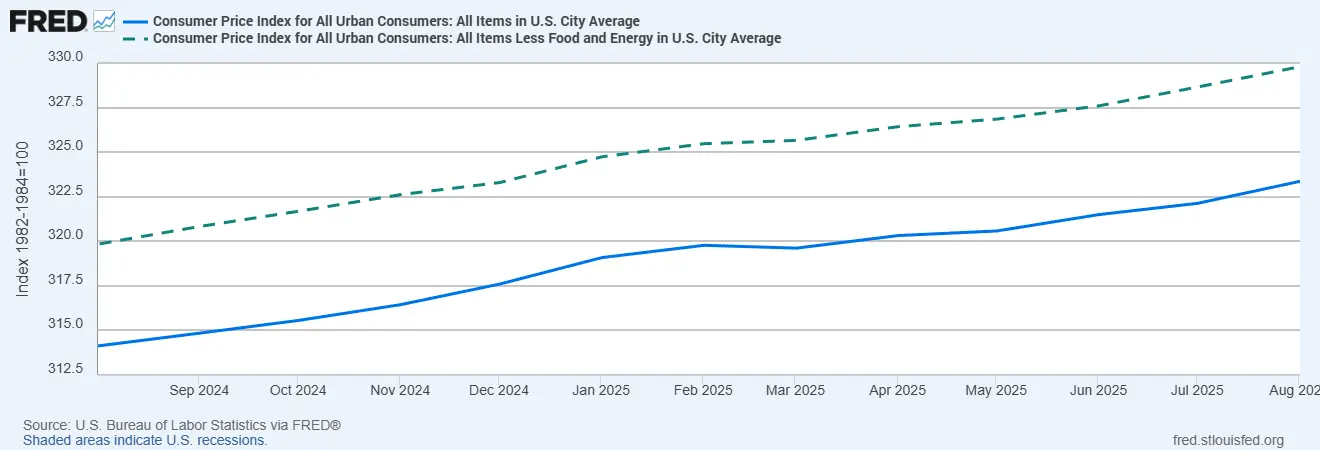

美國 CPI 與核心 CPI

來源:美國勞工統計局,透過 FRED®

美國通脹走勢:總體 CPI 已降溫,但仍比核心價格波動更大,凸顯能源在通縮故事中的巨大作用。

風險

最明顯的風險:再度出現能源衝擊。中東緊張、烏克蘭衝突升溫,或 OPEC+ 決定加大減產——都可能推高油氣價格。這將使總體 CPI 再度上升並破壞降息計劃。

其次是二輪效應。若能源價格長期居高,工資、租金與運輸成本將開始內嵌這些漲幅,導致通脹黏著。政策風險亦不可忽視。歐洲已試行暴利稅,美國則加強銀行資本規定。還有「黑天鵝」事件:管道遭網攻、颶風、乾旱,任何阻斷供應的因素。

與疫情後的故事如出一轍……

最終啟示

目前基準情境仍是降息。通脹正在緩和,增長疲弱,決策者希望獲得一點喘息空間。但能源就是那張王牌!它能在瞬間顛覆敘事!

若價格保持平穩,預期會逐步放鬆。若出現飆升,降息將被延遲或取消。就是這麼簡單。

對投資者而言,訊息很明確:不要假設資金會變得寬鬆。請關注石油期貨、OPEC 聲明與庫存數據。