通膨數據與地緣政治推動市場|每週回顧:2025年8月11日–8月15日

經濟概覽

本週主題以通膨為主。在美國,7 月消費者物價上升 0.2%,使年增率達到 2.7%,符合預期。更引人注意的是核心通膨,上升 0.3%,為六個月來最快步伐。生產者物價也飆升近 1%,創三年最大增幅,令人擔憂關稅可能正推高消費者成本。

零售銷售帶來較亮眼的訊號,受汽車購買與 Amazon 延長促銷帶動,但消費者信心轉弱。投資人仍預期聯準會將於 9 月降息,惟通脹數據偏強,令決策更為複雜。

英國經濟顯得更為穩健。第二季 GDP 成長 0.3%,失業率維持低位,薪資持續上升。英國央行剛降息後,現在可能暫停觀望。英鎊本週上漲近 0.7%。

歐元區成長疲弱,但通膨降至 2%,讓歐洲央行有空間維持政策不變。隨著美歐達成貿易休战、美俄可能停火的討論、以及德國 1,000 億歐元投資計畫的消息,市場情緒有所改善。

中國仍面臨壓力。製造業活動放緩、消費者支出減少、房價下跌。小規模的支撐措施令投資人失望,市場預期還會有進一步降息。

地緣政治持續受關注。美中延長關稅休戰 90 天,而特朗普與普京會面則短暫提振歐洲情緒。原油市場維持謹慎但穩定,沒有新的供給衝擊。

股票、債券與商品

儘管數據好壞參半,股票仍小幅上行。S&P 500 週四短暫觸及接近 6,470 美元的新高後回落。道瓊斯表現更佳,因消息稱巴菲特增持 UnitedHealth 股份。科技股波動較大——與零售相關的標的走強,但較高的孳息率削弱了成長股的動能。

在歐洲,STOXX 600 上漲約 1%,受銀行與工業股帶動。日本日經指數延續漲勢,強勁的 GDP 及走弱的日圓支撐出口商。中國市場則顛簸不定;週初受宏觀數據拖累,但對新政策支持的期待使週五企穩。新興市場受益於走弱的美元與較穩定的風險偏好。

債券感受到通膨壓力。美國 10 年期孳息率在 PPI 公布後跳升至 4.33%,隨後回落至約 4.30%,全週仍高出約 10 個基點。英國金邊債徘徊在 3.9% 附近,投資人權衡英國央行「鷹式降息」。德國公債孳息率小幅上行至 2.1%。商品走勢分歧。布蘭特原油再跌 1.1% 至 65.85 美元,受中國放緩與美俄會談可能緩和石油制裁的期待所壓抑。WTI 收在 62.80 美元。黃金走弱,下跌近 2% 至每盎司 3,337 美元,較高的孳息率削弱其避險吸引力。

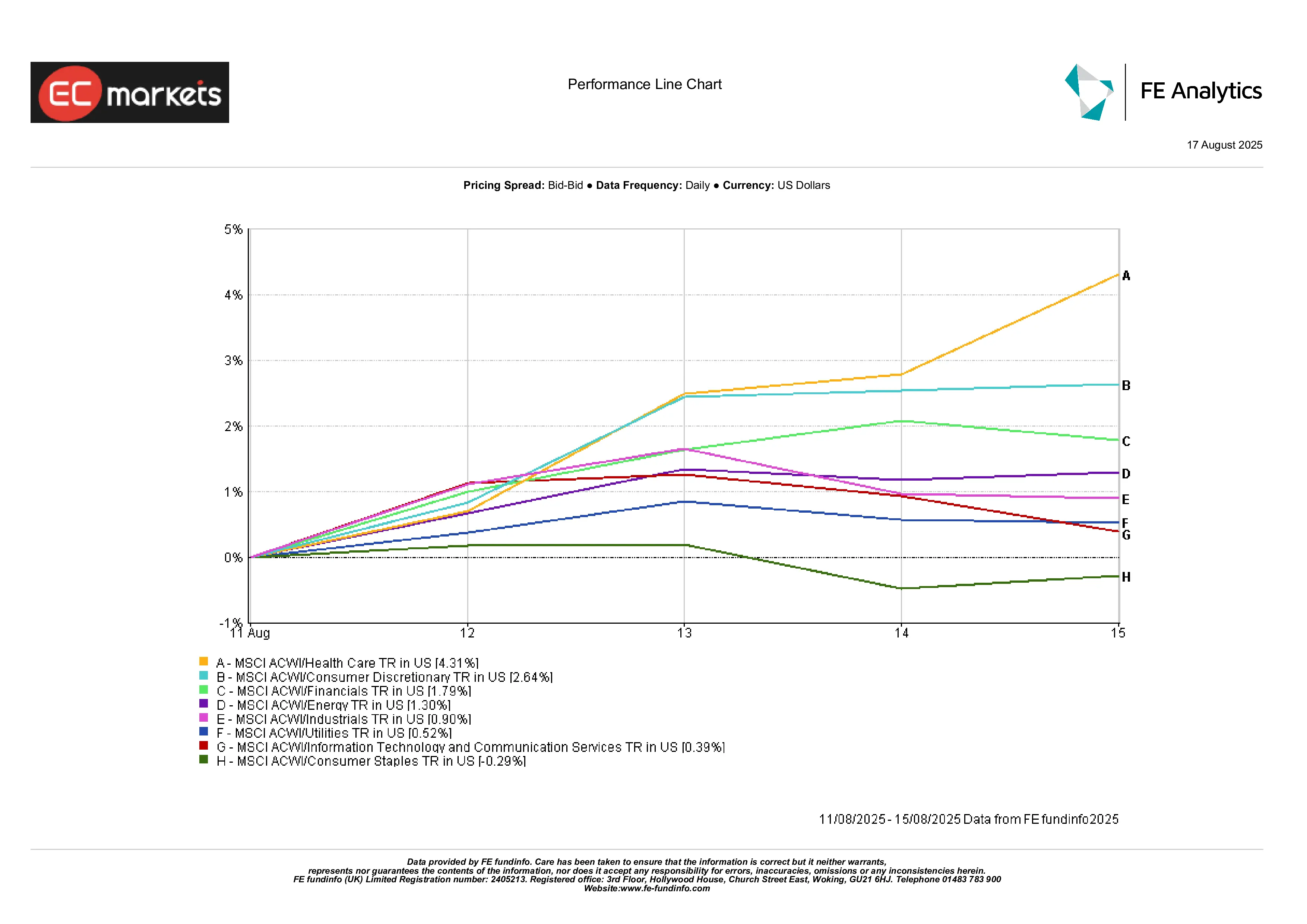

產業表現

防禦型類股成為焦點。醫療保健領漲,上升 4.3%,受製藥與生物科技帶動,外加巴菲特布局 UnitedHealth。非必需消費品上升 2.6%,受較強勁的零售銷售與樂觀指引支持。金融類股上升 1.8%,因孳息曲線略趨陡峭為銀行帶來喘息。

另一方面,必需消費品下滑 0.3%,因防禦性需求減弱。公用事業僅上升 0.5%,隨利率上升吸引力下降。科技板塊降溫,僅上升0.4%,較月初的強勢明顯降溫。

整體而言,投資者偏向質素與防守型板塊,商品相關及利率敏感的增長股則表現落後。

產業表現

資料來源:FE Analytics。所有指數為美元計價之總報酬。過去績效不代表未來表現之可靠指標。資料截至 2025 年 8 月 15 日。

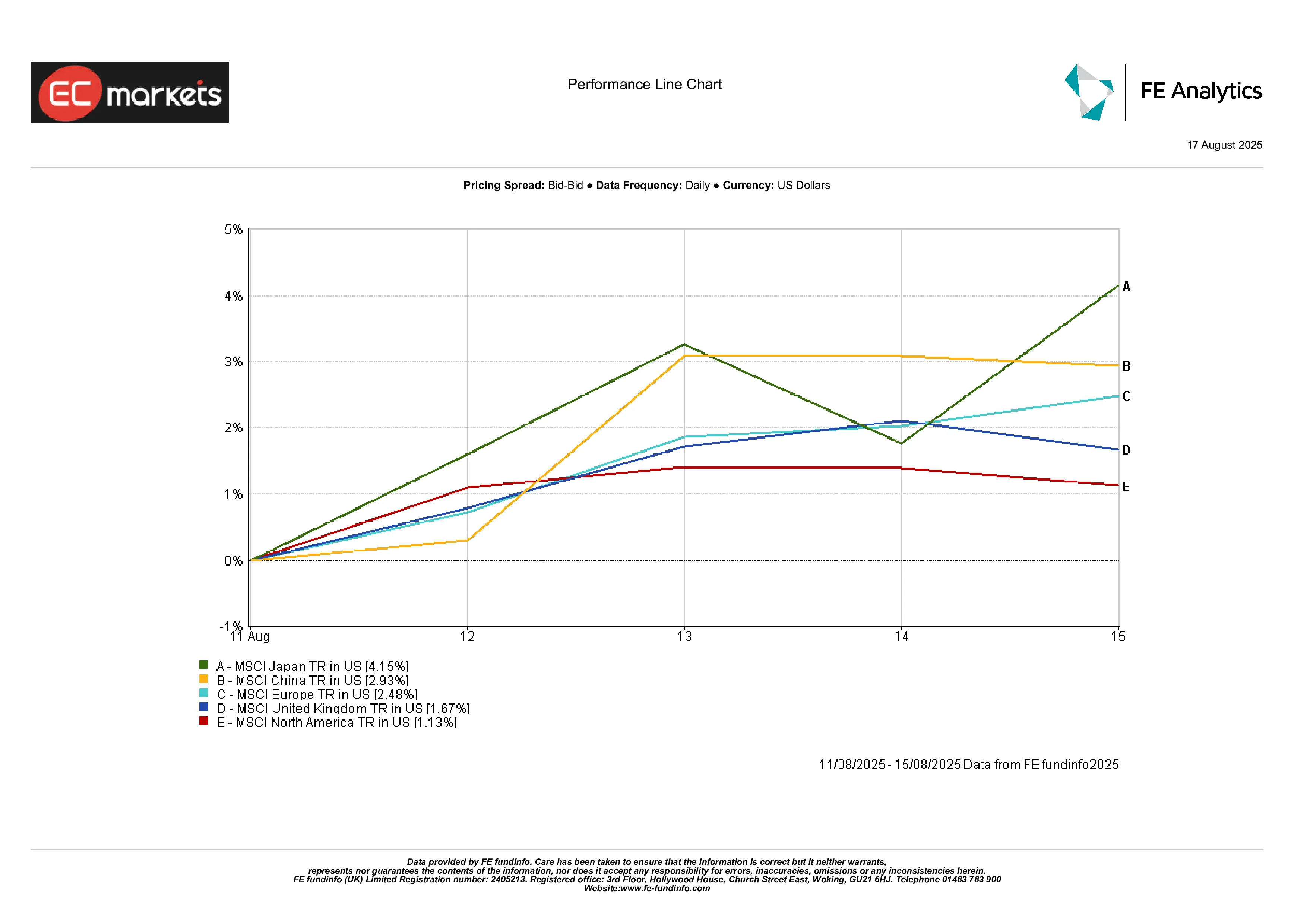

區域市場

日本表現最佳,在成長與匯率支撐下上升 4.1%。中國於週末反彈,全週收漲2.9%。歐洲上漲 2.5%,受停火樂觀情緒與穩健的企業獲利支撐。英國上升 1.7%,但英鎊走強限制本地回報。北美僅升 1.1%,在連續領漲後進入調整。

總結:日本搶盡風頭,北美退居其次。

區域表現

資料來源:FE Analytics。所有指數為美元計價之總報酬。過去績效不代表未來表現之可靠指標。資料截至 2025 年 8 月 15 日。

外匯市場

美元再度走弱,DXY 全週跌約 0.4%。較溫和的 CPI 讓 9 月降息預期延續,儘管 PPI 在週中一度提振美元。

歐元兌美元(EUR/USD)上升 0.5% 至 1.17,受停火消息與歐元區情緒回穩支撐。

英鎊兌美元(GBP/USD)上升 0.7% 至 1.35,受惠於更佳的英國 GDP 與英國央行審慎基調。美元兌日圓(USD/JPY)下跌 0.4% 至 147.2,受日本強勁 GDP 與部分避險買盤帶動。

展望與下週重點

展望 8 月 18–22 日,焦點轉向美國房市數據(新屋開工、許可、銷售),以及聯儲局 7 月會議紀要。但真正的重頭戲是週五在傑克森洞的 Jerome Powell 演說。市場將關注其對通膨、薪資與關稅的言辭。

在中國,貸款市場報價利率(LPR)決策可能帶來小幅下調。英國將於週中公布 CPI,週五公布零售銷售。歐元區將於週四發布 PMI 初值。

地緣政治仍具變數。特朗普與普京談判或美中關稅協商的任何進展,都可能迅速改變市場情緒。石油市場交易員亦將關注 OPEC+ 對近期走弱的評述。

在股市徘徊歷史高位之際,市場期望居高不下。央行釋放出鷹派訊號或另一則通膨驚喜,或將進一步增強信心;相反地,溫和的數據持續流入,也可能讓夏季漲勢延續。