美元走強與殖利率壓力推動全球風險重新定價 | 每週回顧:2026年3月23日至27日

經濟概覽

市場在本週初轉變關注重點,從即時能源衝擊的敘事轉向持續緊縮的金融環境所帶來的更廣泛影響。儘管地緣政治緊張局勢持續支撐油價維持高位,但投資者的注意力逐漸轉向通膨預期、主權殖利率以及央行最終可能轉向政策寬鬆的節奏之間的相互關係。

宏觀邏輯依然熟悉。原因在於透過商品與債券市場對通膨風險的持續重新定價。結果是全球金融環境進一步收緊,因為更高的殖利率迫使投資者重新評估股市估值與風險曝險。

央行訊息仍然保持審慎。決策者持續強調,儘管緊縮政策可能已暫停,但放寬政策的門檻仍然偏高。聯準會(Fed)維持依賴數據的立場,強化了通膨需顯示更明確放緩跡象後,政策支持才會回歸的觀點。英國央行(BoE)與歐洲央行(ECB)也傳遞出類似訊號,強調能源成本與薪資動態仍是通膨上行的重要風險。

在亞洲,日本銀行(BoJ)持續在輸入型通膨壓力與維持國內金融穩定之間取得平衡。主要經濟體的整體政策訊息一致:通膨風險尚未消失,貨幣當局仍不願釋出即將寬鬆的明確訊號。

股票、債券與商品

股市反映出金融環境趨緊的背景。隨著主權殖利率上升及美元走強壓抑投資人情緒,全球風險資產表現承壓。

美國股市於本週下跌。標普500與那斯達克指數均走低,因殖利率上升削弱對成長型板塊的支撐,而道瓊工業平均指數亦因投資人降低對景氣循環類股的配置而下滑。透過債券市場對通膨預期的重新定價推高折現率,進一步對股市估值造成壓力。

歐洲股市呈現普遍疲弱。STOXX Europe 600與德國DAX下跌,因投資人在金融環境收緊下重新評估成長前景。富時100亦下跌,能源驅動的通膨憂慮持續影響市場對BoE政策的預期。

債券市場透過殖利率上升吸收這一變化。美國10年期國債殖利率維持在近期區間高位,而2年期殖利率反映短期政策寬鬆預期的下降。在歐洲,德國10年期公債(Bund)與英國國債殖利率同樣維持強勢,因投資者重新建立通膨風險溢酬。

商品仍為重要的傳導渠道。在地緣政治風險與供應不確定性下,油價維持高位。然而,黃金於本週下跌,因實質殖利率上升及美元走強降低了無收益資產的吸引力。

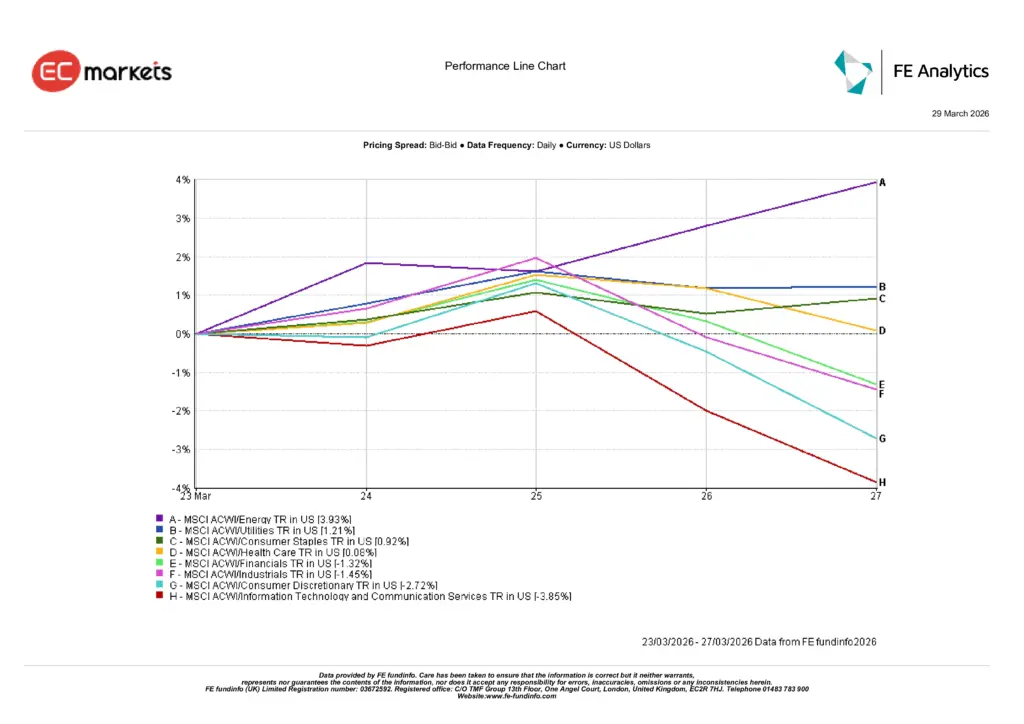

產業表現

產業表現反映出投資人對通膨主題的明確布局。

能源產業表現最為突出,MSCI ACWI能源指數本週上漲約3.9%,因油價上升強化了生產商的盈利預期。原因是原油價格持續走強,結果是投資人資金轉向具備直接商品曝險的產業。

公用事業亦錄得約1.2%的穩健漲幅,受益於其防禦特性與穩定現金流。必需消費品上升約0.9%,反映對防禦型資產的選擇性需求。

其他產業則顯示較廣泛的疲弱。金融類股下跌約1.3%,工業類股下跌約1.5%,因全球成長與成本壓力引發市場憂慮。

表現最差的是利率敏感型產業。非必需消費品下跌約2.7%,反映高能源價格可能壓抑家庭支出的擔憂。資訊科技與通訊服務跌幅最大,約下跌3.9%,因殖利率上升持續壓抑長期成長股估值。

整體訊息與前幾週一致:在通膨風險與較高殖利率主導的環境下,投資人偏好商品曝險,同時降低對成長與循環性產業的配置。

產業表現

資料來源:FE Analytics。所有指數為美元計價總報酬。過去表現不代表未來表現。數據截至2026年3月27日。

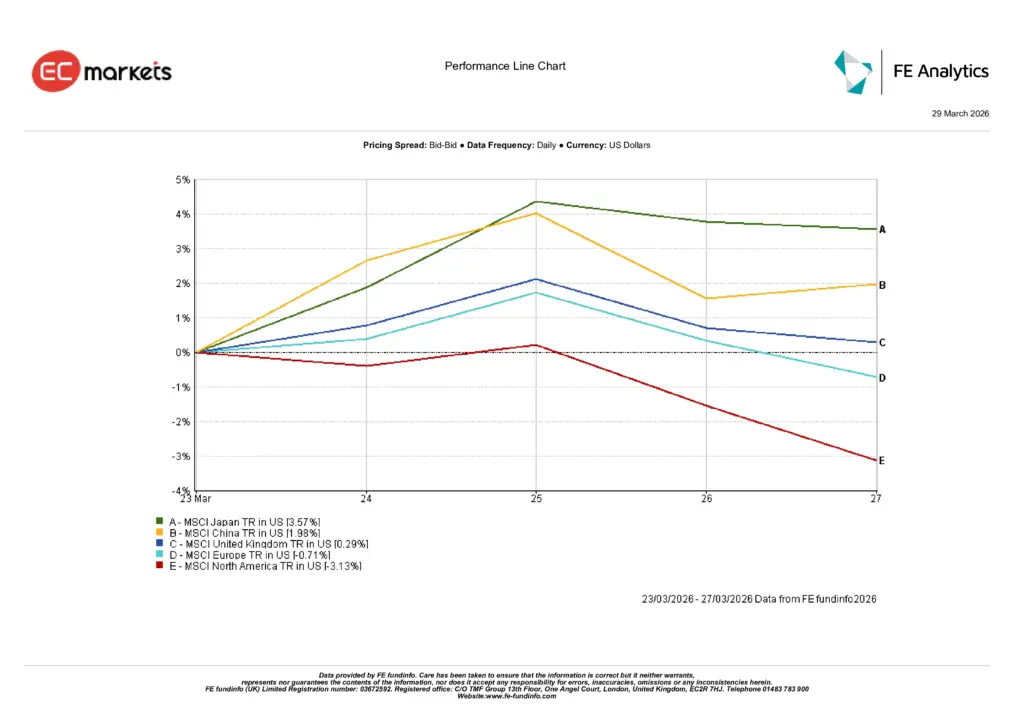

區域市場

區域股市表現顯示全球市場之間存在明顯分化。

北美表現最弱,MSCI North America本週下跌約3.1%。此走勢主要反映美國主要指數的疲弱,因殖利率上升與金融環境收緊對估值造成壓力。

歐洲亦下跌,MSCI Europe下跌約0.7%。該地區對進口能源成本的敏感性以及成長不確定性持續壓抑市場情緒。

英國表現相對穩健,MSCI UK上漲約0.3%,部分受益於FTSE中能源與防禦型產業的較高權重。

亞洲表現最佳。MSCI Japan上漲約3.6%,受惠於匯率因素與投資人對出口導向企業的興趣回升。MSCI China上漲約2.0%,受政策支持預期與國內信心改善所帶動。

區域表現顯示,受殖利率上升與能源成本影響較小的市場相對表現更為強勁。

區域表現

資料來源:FE Analytics。所有指數為美元計價總報酬。過去表現不代表未來表現。數據截至2026年3月27日。

外匯市場

外匯市場反映出全球金融環境收緊與美元再度走強的背景。

EUR/USD於本週走弱,從週一約1.1613下跌至週五約1.1510。此變動反映利率差持續有利於美國,以及歐洲市場的審慎情緒。

英鎊亦呈現相似走勢。GBP/USD從約1.3430下跌至約1.3260,顯示美元強勢以及市場對英國貨幣政策預期的重新評估。

日圓走弱,因殖利率差持續主導避險資金流動。USD/JPY從約158.4上升至約160.3,反映美國殖利率與日本寬鬆政策之間的分歧。

交叉匯率進一步印證整體趨勢。GBP/JPY大致持平,於小幅波動後收於約212.6,因英鎊對美元走弱被日圓持續疲弱所抵銷。

整體而言,外匯市場反映一致的宏觀主題:較高的殖利率與持續的通膨不確定性仍然支撐美元走強。

展望與下週關注

市場目前面臨熟悉的宏觀困境。通膨風險依然存在,但較高殖利率與金融環境收緊的持續性正開始影響各類資產的投資配置。

若油價趨於穩定且通膨預期降溫,主權殖利率可能逐步回落,為股市提供支撐。在此情境下,投資人可能開始重新建立風險曝險,尤其是在近期表現落後的產業。

然而,若地緣政治緊張持續支撐高能源價格,市場可能持續反映更高的通膨基準。其原因為商品壓力持續存在,其結果則是央行維持審慎態度並延後政策寬鬆預期。

對投資人而言,關鍵變數仍為通膨數據、薪資動態及債券市場表現。這些指標將決定目前金融環境收緊是暫時現象,還是將成為宏觀環境中的持續特徵。