低久期股票仍然能在利率下降的環境中保護您嗎?

中央銀行正在改變方向。美聯儲(Fed)、歐洲央行(ECB)和英格蘭銀行(BoE)在2025年底前都變得更加鴿派,目前普遍預期將會降息。通脹正在緩慢但穩步地冷卻,債券收益率也在下降。從理論上來看,這應該是低期限股票的最佳時機:金融、能源以及那些依賴短期現金流而非長期增長故事的防禦性股票。

但真正的問題是:這些「低期限」股票仍然在做它們應該做的事嗎?也就是說,提供下行保護和對利率的敏感度?還是這筆交易已經結束了?

低期限股票仍然對利率敏感嗎?

這個邏輯是熟悉的:當利率下降時,折現率降低,這會提高接近當前的現金流的價值。這應該會有利於像銀行、保險公司、公用事業和能源這樣的行業,尤其是那些有穩定股息的公司。

而在年初,這一論點仍然成立。金融行業在收益率曲線開始正常化時受益。能源行業也因為宏觀經濟的韌性和供應方的支持而反彈。即使是消費品也因為衰退擔憂的增加而獲得了資金流入。

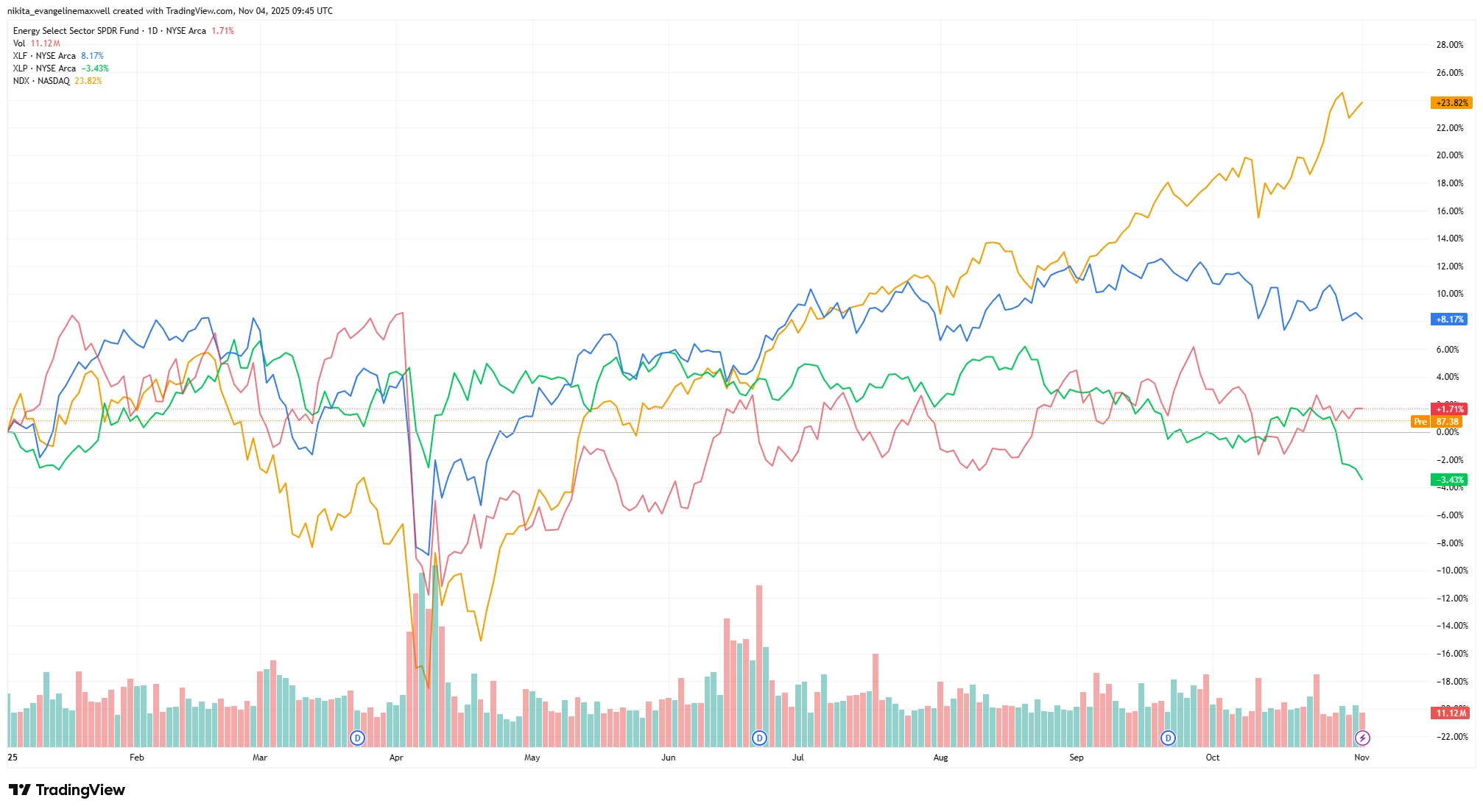

YTD 表現:低期限與高期限行業(2025)

來源:TradingView。所有指數的回報均以美元計算。過去的表現不是未來表現的可靠指標。數據截至2025年11月4日。

金融和能源行業的增長較為平穩,而消費品行業則滑入了負數區域。相比之下,以科技為主的納斯達克指數上漲了超過24%,突顯出市場轉向增長的趨勢。

但到了10月,動能逐漸消退。金融行業(XLF)僅上漲約8%。能源行業(XLE)增長約1.7%。股息ETF落後於以科技為主的指數。銀行的收益表現尚可,但不算好,利息淨收入混合,撥備有所上升。能源公司仍在創造現金流,但由於原油價格波動,未來指導已經放緩。消費品行業?穩定,但缺乏激動人心的表現。

如果這些股票應該從降息中受益……為什麼它們的表現沒有更好呢?

估值與擁擠:這筆交易現在太受歡迎了嗎?

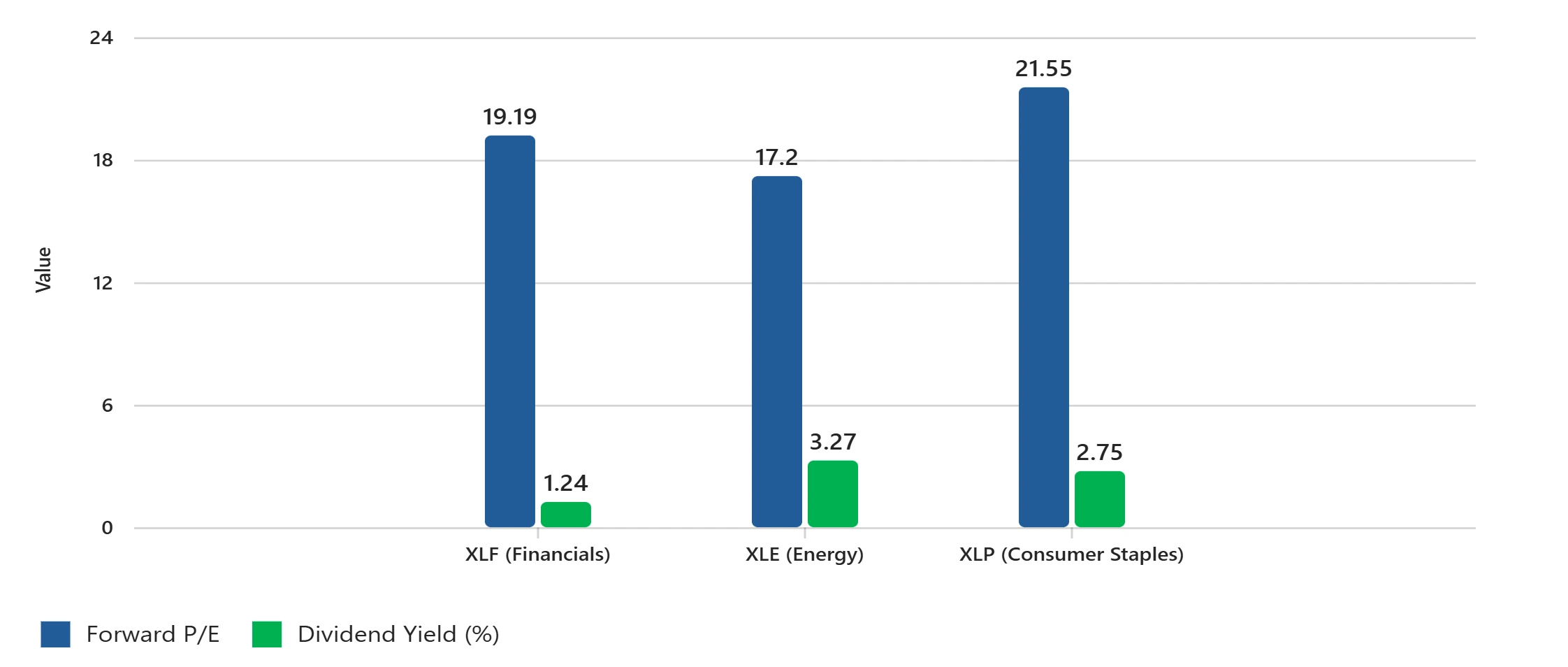

估值已經不再便宜了。金融行業的前瞻P/E比率約為19倍,能源行業約為17倍,消費品行業接近22倍,所有這些數字都接近或超過了過去10年的平均水平。股息收益率也不再那麼吸引人:XLF約為1.24%,XLE約為3.27%,XLP約為2.75%。與此同時,10年期美國國債的收益率仍超過4%,這使得這些收益率不那麼具吸引力。

估值指標:金融、能源、消費品

來源:S&P Dow Jones Indices,Select Sector SPDR ETF數據。前瞻P/E基於行業預測;股息收益率反映30天SEC收益率。所有數據以美元計算。過去表現不是未來結果的可靠指標。數據截至2025年10月31日。

前瞻P/E比率接近或超過歷史平均水平,而股息收益率與國債相比競爭力較弱。

還有擁擠問題。今年上半年,股息和價值型ETF吸引了大量資金流入,主要來自機構追求收益。然而,由於降息已經被市場消化,現金配置較高,值得問問:還有多少上漲空間呢?

這些股票是否已經成為預設的「安全」交易?如果通脹再度回升或增長超出預期,會怎麼樣呢?

與此同時,長期股票正領先

當低期限股票停滯不前時,高期限行業如科技、非必需消費品和一些醫療行業則處於領先地位。對AI的樂觀情緒、強勁的消費者支出和穩健的盈利推動了納斯達克遠超價值型基準。

如果降息應該有助於所有行業,為什麼增長型股票表現更好?市場是否正悄悄從防守轉向進攻?投資者是否已經為軟著陸和下一個增長周期做了準備?

或許下一波的超額回報不會來自「安全的現金流生成者」,而是來自具有真正世俗增長的公司。

最終思考:安全交易是否已經定價?

低期限股票仍然有其位置。它們提供可見性和收益,這在市場動盪時可以非常有價值。但是,隨著估值的膨脹和降息已經反映在市場中,其上行空間可能有限。如果增長加速,這些股票可能會落後。如果事情過度放緩,它們的周期性風險可能會帶來損害。

所以,真正的問題是:你是在買入安全性,還是支付已經過時的交易?