Resumen del mercado del cuarto trimestre de 2025, balance de 2025 y perspectivas para 2026

A medida que 2025 llegaba a su fin, los mercados continuaron asimilando los efectos posteriores de los agresivos cambios de política de los años anteriores. El cuarto trimestre de 2025 no trajo nuevos choques, sino que reforzó los temas que se habían ido consolidando a lo largo del año. El trimestre ofreció un período de relativa estabilidad entre las distintas clases de activos, con una política monetaria más clara y unas restricciones fiscales cada vez más evidentes. Este análisis explora cómo se desarrolló el cuarto trimestre en los mercados, qué enseñanzas dejó 2025 a los inversores en general y qué podría traer 2026, desde una perspectiva de realismo cauteloso más que de previsiones audaces.

Resumen del mercado del cuarto trimestre de 2025

Entorno macroeconómico

Para el cuarto trimestre, la conversación sobre política económica se había desplazado en gran medida más allá del debate sobre el nivel máximo de los tipos de interés. Los mercados comenzaron a descontar recortes moderados de tipos para 2026, especialmente en Estados Unidos y el Reino Unido, a medida que la inflación se moderaba y los datos económicos se debilitaban. Los bancos centrales adoptaron una postura más cautelosa, tratando de equilibrar las presiones inflacionarias residuales con señales crecientes de fatiga económica. Sin embargo, las restricciones fiscales, especialmente en Europa y en partes de Estados Unidos, empezaron a limitar el margen de maniobra de los gobiernos. Esto generó un efecto de “pantalla dividida”: la política monetaria parecía cada vez más acomodaticia, mientras que la realidad fiscal seguía siendo restrictiva. Los mercados de bonos reflejaron este cambio, con los gilts británicos subiendo un 3,3% y los bonos del Tesoro estadounidense ganando un 0,9% en el cuarto trimestre, descontando un escenario más moderado para 2026.

Resumen del mercado de renta variable

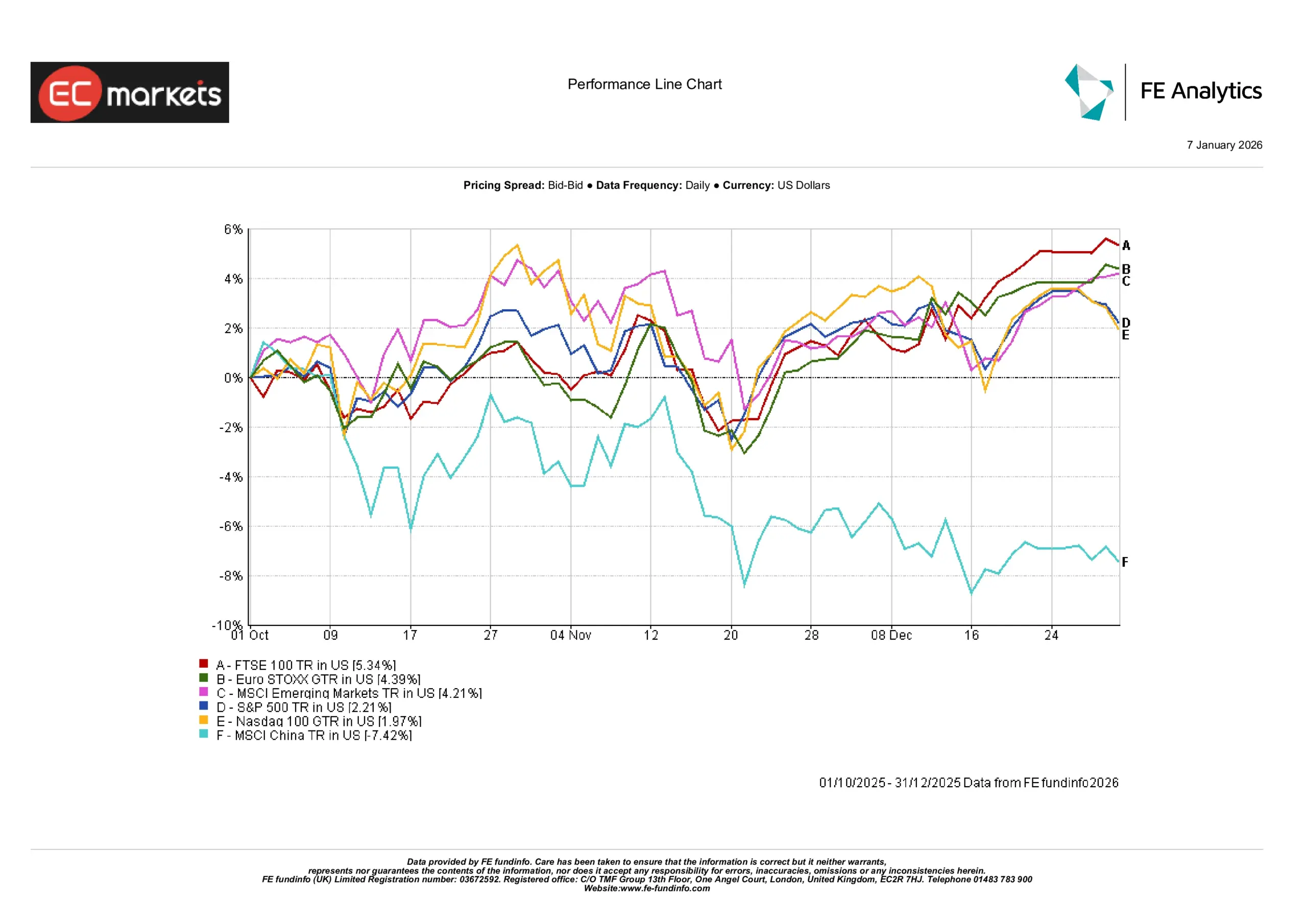

Los mercados bursátiles cerraron el cuarto trimestre con una base más sólida, apoyados por las crecientes expectativas de recortes de tipos en 2026. El S&P 500 subió un 2,2%, mientras que el Nasdaq 100 avanzó un 2,0%, con ganancias más moderadas tras el fuerte comportamiento registrado a principios de año. Europa tuvo un desempeño ligeramente mejor, con el FTSE 100 subiendo un 5,3% y el Euro STOXX un 4,4%, respaldados por la moderación de la inflación. Los mercados emergentes registraron una ganancia del 4,2%, pero el MSCI China cayó un 7,4% a medida que se desvanecían las expectativas de recuperación. En conjunto, el trimestre recompensó la resiliencia, pero dejó interrogantes sobre el liderazgo del mercado y la sostenibilidad de las tendencias recientes.

Desempeño de los índices en el cuarto trimestre de 2025

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 31 de diciembre de 2025.

Desempeño por sectores

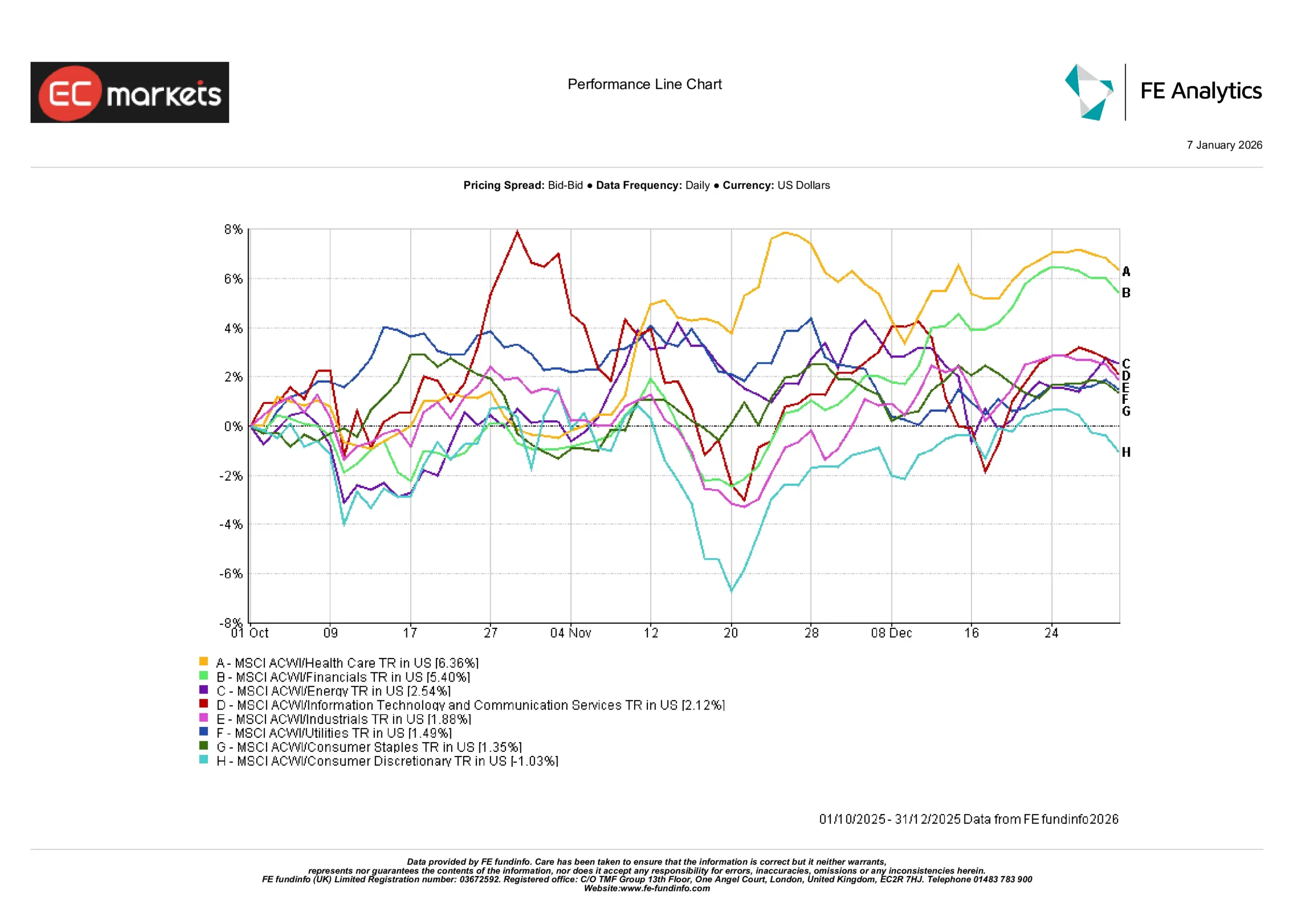

El desempeño sectorial se mantuvo desigual en el cuarto trimestre. Los sectores de salud y financiero lideraron con ganancias del 6,4% y 5,4%, reflejando calidad defensiva y mejora de márgenes. Tecnología y servicios de comunicación registraron rendimientos moderados, mientras que el consumo discrecional fue el único sector en retroceder, con una caída del 1,0%. Los servicios públicos y los bienes de consumo básico cerraron ligeramente en positivo, lo que sugiere una rotación cautelosa más que un cambio claro de liderazgo. Las preocupaciones sobre la amplitud del mercado persistieron, con las ganancias aún concentradas en compañías de gran capitalización.

Desempeño sectorial en el cuarto trimestre de 2025

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 31 de diciembre de 2025.

Renta fija

El cuarto trimestre ofreció un entorno más estable para los bonos. Los rendimientos de la deuda pública fueron mixtos: los gilts británicos destacaron con un retorno del 3,3%, mientras que los bonos del Tesoro estadounidense registraron una ganancia más modesta del 0,9%. Los bonos alemanes y japoneses tuvieron resultados negativos en el trimestre, reflejando diferentes trayectorias de inflación y posturas de los bancos centrales.

Esta divergencia confirmó que la renta fija ha vuelto a desempeñar un papel estabilizador, aunque exige mayor selectividad. Los inversores ya no compraban duración de forma indiscriminada; el desempeño dependía de la credibilidad de las políticas nacionales y de las diferencias en inflación.

Rendimientos de los bonos gubernamentales

Fuente: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia de deuda pública de Bloomberg. Las rentabilidades totales se muestran en moneda local, excepto el índice global, que se muestra en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 31 de diciembre de 2025.

Materias primas y divisas

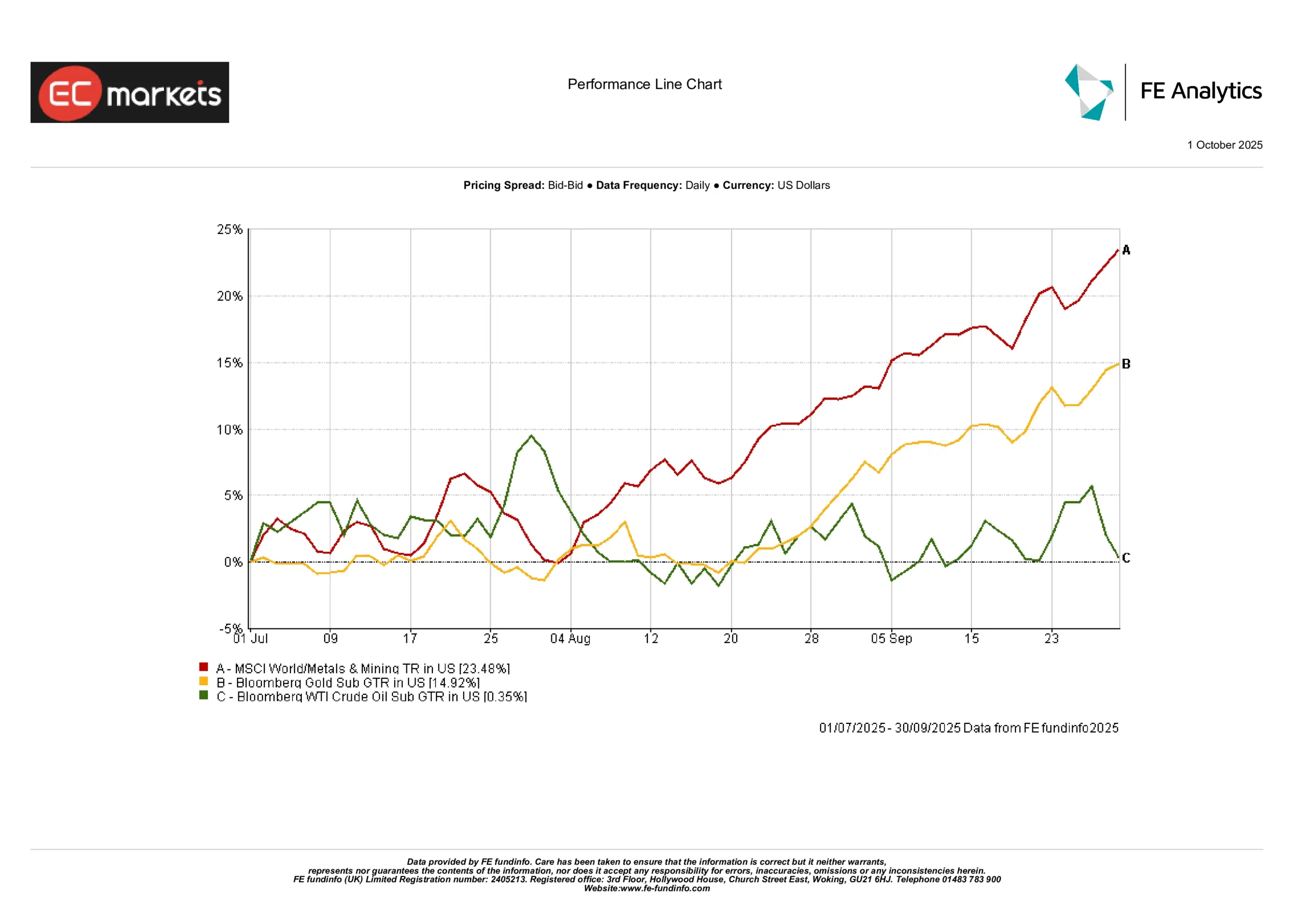

Las materias primas estuvieron más activas de lo que sugerían los titulares. El oro subió un 4,9% en el cuarto trimestre, ofreciendo estabilidad a medida que se suavizaban las expectativas sobre los tipos de interés. Los metales industriales se dispararon, con el índice MSCI World Metals & Mining subiendo un 23,5%, impulsado por las expectativas de una recuperación de la manufactura global y el acopio estratégico. En contraste, el petróleo se mantuvo en rango, con el crudo WTI subiendo apenas un 0,4%, ya que las tensiones geopolíticas compensaron una demanda débil. El desempeño mixto puso de relieve factores divergentes: los metales preciosos reaccionaron a las señales de política, mientras que la energía y los metales básicos siguieron el sentimiento y las dinámicas de oferta.

Desempeño de las materias primas en el cuarto trimestre de 2025

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 31 de diciembre de 2025.

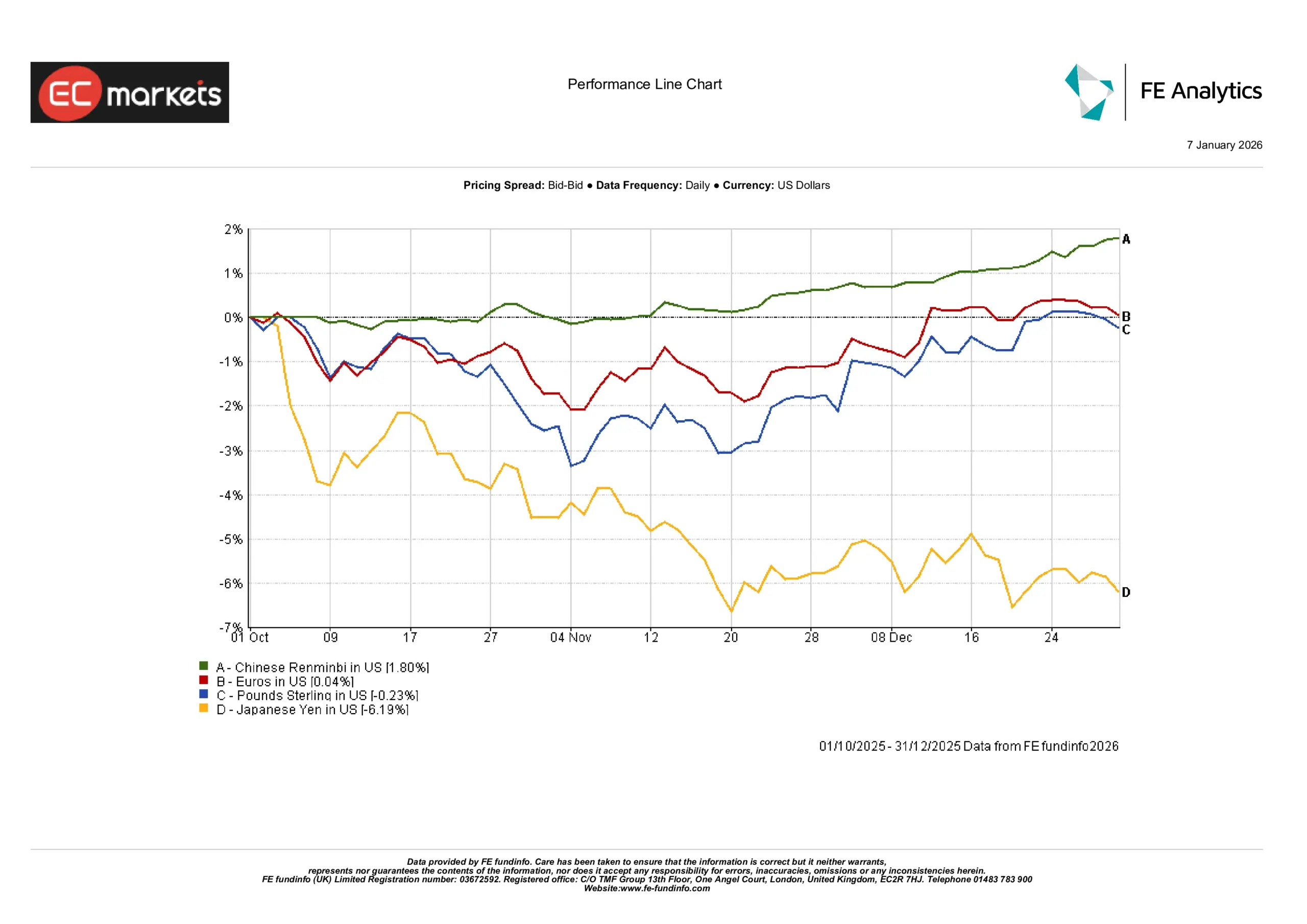

Los movimientos de las divisas divergieron en el cuarto trimestre. El dólar estadounidense se mantuvo en general estable frente al euro y la libra, con el EUR/USD plano y el GBP/USD cayendo un 0,2%. El renminbi chino se fortaleció un 1,8%, apoyado por entradas de capital y la estabilización de políticas. En contraste, el yen japonés se debilitó significativamente, cayendo más de un 6% a medida que se ampliaban los diferenciales de rendimiento. En general, las divisas de mercados emergentes mostraron resiliencia, mientras que las de mercados desarrollados reflejaron diferentes expectativas de tipos y dinámicas macroeconómicas.

Dinámica de las divisas en el cuarto trimestre de 2025

Fuente: FE Analytics. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 31 de diciembre de 2025.

2025 en revisión: un año de recuperación selectiva

2025 fue un año de estabilización gradual, no de recuperación total. Varios temas clave definieron el entorno del mercado.

Normalización de políticas sin estímulos

A diferencia de ciclos de relajación anteriores, 2025 no vino acompañado de nuevos estímulos. Los recortes de tipos fueron limitados o simplemente anticipados, y el espacio fiscal siguió siendo restringido. Esto creó un entorno en el que los inversores tuvieron que apoyarse más en los beneficios orgánicos y los flujos de caja que en impulsos externos.

El liderazgo bursátil siguió siendo estrecho

Aunque los índices bursátiles globales cerraron el año al alza, las ganancias estuvieron concentradas. El mercado estadounidense superó al resto, impulsado en gran medida por el sector tecnológico. Europa y los mercados emergentes quedaron rezagados. Según el gráfico de índices, el Nasdaq 100 superó a otros referentes importantes, mientras que el MSCI China terminó el año plano o en negativo.

La renta fija volvió a cobrar protagonismo

Tras dos años de pérdidas, 2025 marcó un punto de inflexión para los bonos. Los bonos gubernamentales globales registraron una rentabilidad anual del 7,0%, con los bonos del Tesoro estadounidense muy cerca. Los gilts británicos también mostraron sólidos resultados en el conjunto del año. Sin embargo, los bonos de Europa central y Japón siguieron débiles. Esto demostró que, si bien regresó el ingreso, la apreciación del capital estuvo lejos de ser uniforme.

Los activos reales siguieron siendo relevantes

Las materias primas y la infraestructura continuaron atrayendo interés a largo plazo. A pesar de la falta de un fuerte impulso en los precios, los activos vinculados a la seguridad energética, la defensa y las cadenas de suministro mantuvieron una demanda estructural, reflejando temas más amplios de resiliencia estratégica.

La volatilidad fue impulsada por la política, no por los datos

Fueron los anuncios de política, y no los datos económicos, los que movieron los mercados. Los inversores prestaron más atención a los desarrollos regulatorios, fiscales y electorales que a las sorpresas trimestrales de PIB o inflación. Este cambio de enfoque subrayó el papel de la política en la volatilidad del mercado.

Mirando hacia 2026: réplicas y ajustes

De cara a 2026, muchas suposiciones previas ya no se sostienen. Los mercados no se preparan para grandes estímulos, y los inversores están menos centrados en el pico de la inflación o en las subidas de tipos. En su lugar, la atención se dirige a cómo los tipos más altos se filtran a los balances y a los sistemas financieros.

Los tipos más altos tardan en impactar

Los costes de endeudamiento se han mantenido elevados el tiempo suficiente como para afectar al gasto de los hogares, a los márgenes corporativos y a los presupuestos públicos. Sin embargo, estos efectos son desiguales y retardados. 2026 podría revelar más de esta presión gradual, especialmente en áreas como el sector inmobiliario comercial, el crédito de pequeña capitalización y los sectores altamente apalancados.

Los balances por encima del crecimiento

Es probable que los mercados recompensen a las empresas que demuestren disciplina en el flujo de caja y control de la deuda. Con menos apoyo de la política monetaria, los fundamentos cobran mayor importancia. Este cambio podría favorecer la calidad sobre el impulso y la resiliencia sobre la velocidad.

La deuda limita ahora las opciones de política

Años de acumulación de deuda se están volviendo más difíciles de ignorar. A medida que aumentan los costes de refinanciación, la flexibilidad fiscal se reduce. Esto es relevante tanto para los planes de inversión pública como para la capacidad de amortiguar choques económicos.

¿Mejorará la amplitud del mercado?

Una de las preguntas abiertas es si la fortaleza del mercado bursátil se ampliará o seguirá dependiendo de unos pocos líderes. Un repunte más diversificado respaldaría la resiliencia de las carteras a largo plazo; uno concentrado incrementa la fragilidad.

Los temas estructurales siguen en foco

La transición energética, la defensa y la infraestructura siguen siendo temas de inversión a varios años. Su atractivo se basa menos en los datos trimestrales y más en compromisos de largo plazo.

La geopolítica y las elecciones aportan volatilidad

Con importantes elecciones previstas para 2026, las señales de política podrían dominar los titulares y la reacción del mercado. La volatilidad política, más que las sorpresas económicas, podría convertirse en el principal factor de riesgo a corto plazo.

Conclusión: un año de selectividad y paciencia

2026 no parece el inicio de un nuevo ciclo alcista, ni se asemeja a los periodos de crisis recientes. En cambio, se sitúa en un punto intermedio: un año moldeado por el eco de decisiones de política pasadas, los límites de la tolerancia a la deuda y la necesidad de un posicionamiento cuidadoso.

Los inversores que se centren en el equilibrio, la diversificación y el flujo de caja tienen más probabilidades de navegar con éxito este entorno. 2025 recordó a los mercados que el progreso puede ser desigual y que la disciplina suele importar más que la audacia. Al entrar en 2026, esa lección sigue siendo pertinente.

A veces, los cambios más importantes son los más silenciosos.