Actualización y Perspectiva del Mercado Global – Tercer Trimestre de 2025

En el tercer trimestre, los mercados giraron bruscamente debido a la divergencia de políticas. La Reserva Federal señaló un ciclo de flexibilización inminente, mientras que muchos gobiernos se inclinaron hacia la restricción fiscal. El crecimiento y el empleo se debilitaron lo suficiente en Estados Unidos como para justificar un recorte de tasas a finales de septiembre, incluso cuando la política fiscal se redujo. Los inversores dejaron de lado los temores anteriores a una guerra comercial y “disfrutaron de un cálido repunte veraniego del mercado”: las acciones alcanzaron máximos históricos, la tecnología y los sectores cíclicos lideraron el repunte, y los refugios seguros como el oro subieron. La sorpresa del trimestre fue cómo los mercados celebraron una política monetaria más flexible en medio de la reducción del gasto público.

En este artículo, analizamos el contexto de políticas divergentes en EE. UU., Europa y Asia/Mercados Emergentes, resumimos los rendimientos de activos cruzados del tercer trimestre y delineamos el posicionamiento de cara al cuarto trimestre.

Panorama Macroeconómico

Estados Unidos: El crecimiento y la inflación se moderaron durante el tercer trimestre, con un PIB y un aumento del empleo más lentos tras el verano. A mediados de septiembre, la Fed señaló que “el crecimiento de la actividad económica se moderó… y el aumento del empleo se ha desacelerado”. Con el desempleo al alza y la inflación aún por encima del objetivo, el FOMC realizó su primer recorte desde principios de 2024, reduciendo las tasas en 25 puntos básicos hasta el 4.00-4.25 %. El presidente Powell subrayó los riesgos a la baja para el empleo y reafirmó el objetivo de inflación del 2 %, dejando margen para nuevas flexibilizaciones. La política fiscal, sin embargo, ya no es de apoyo. La combinación en EE. UU. ha cambiado hacia una flexibilización monetaria frente a un arrastre fiscal.

Europa: La zona del euro sigue mostrando debilidad, con previsiones del BCE que sitúan el crecimiento del PIB en 2025 en un 1.2 % y la inflación en un 2.1 %. En septiembre, el BCE mantuvo su tasa de depósito en 2.00 %, con un enfoque dependiente de los datos. En el ámbito fiscal, los gobiernos están consolidando: el FMI advirtió sobre la necesidad de un ajuste de calidad en 2025 y años posteriores. El crecimiento del tercer trimestre fue plano, con la industria y los servicios estables pero una demanda doméstica débil.

Asia y Mercados Emergentes: Las respuestas políticas fueron variadas. China aplicó recortes de tasas y de reservas equivalentes a ~1 billón de yuanes, pero se mantuvo cautelosa ante los riesgos inmobiliarios. Japón sigue con una inflación por encima del objetivo pero con un crecimiento débil, lo que llevó al Banco de Japón a mantener su posición tras la subida de abril. India redujo las tasas en 100 puntos básicos a mediados de 2025 y luego hizo una pausa, mientras los recortes fiscales apoyaron la demanda.

En general, la política monetaria se está flexibilizando a nivel mundial, pero las posturas fiscales divergen: las economías avanzadas están consolidando mientras muchas emergentes continúan con estímulos.

Resumen del Mercado de Renta Variable: Regreso del Riesgo, pero Selectivo

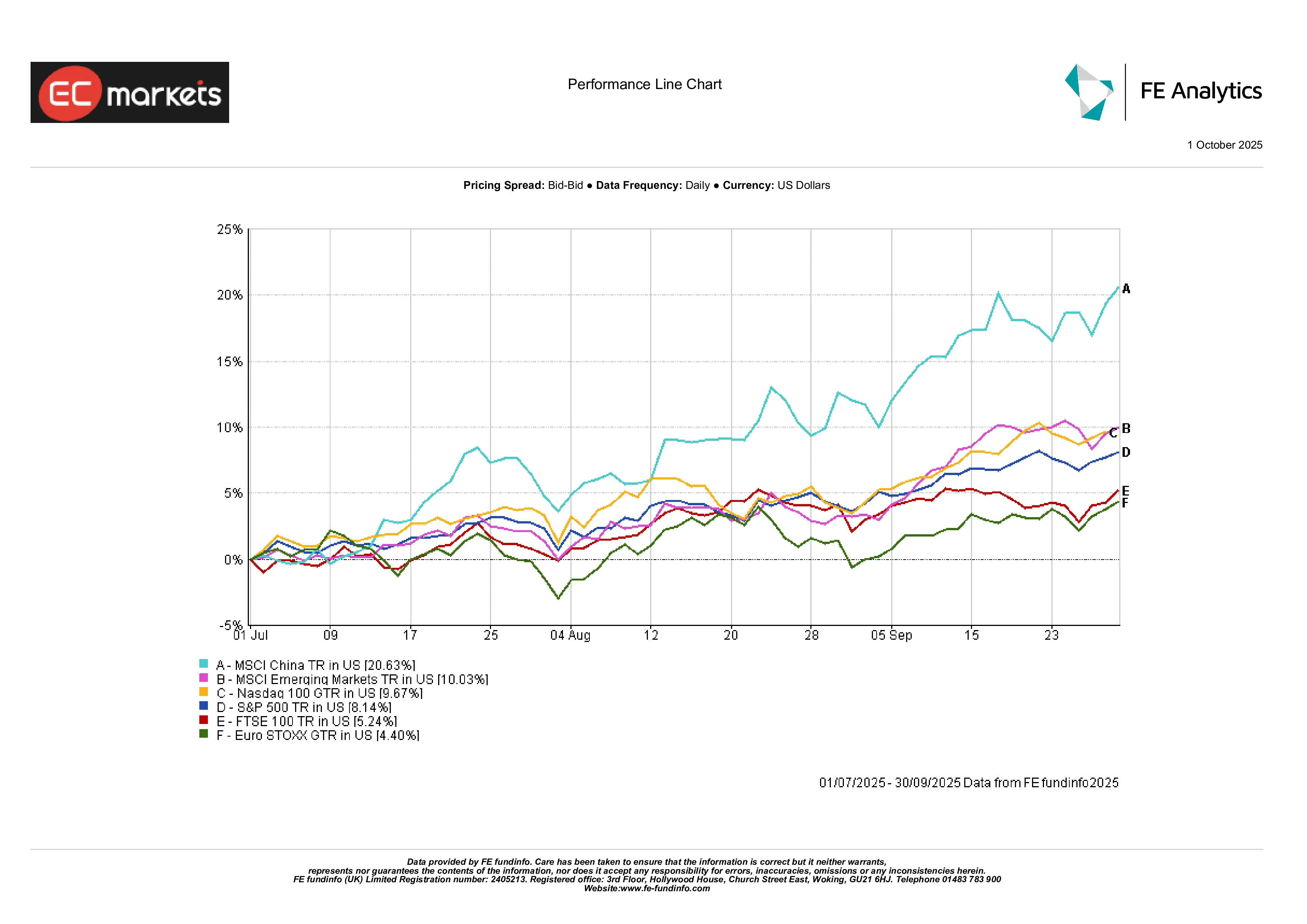

Estados Unidos: Las acciones estadounidenses subieron con fuerza en el tercer trimestre, con el S&P 500 ganando un 8.14 % y el Nasdaq-100 un 9.67 %. A diferencia de los repuntes generalizados de años anteriores, este movimiento fue selectivo. Las grandes tecnológicas lideraron de nuevo, pero la clave fue el cumplimiento de beneficios. Las empresas que combinaron exposición a la IA con balances sólidos fueron recompensadas, mientras que el crecimiento especulativo quedó rezagado. El recorte de tasas de finales de septiembre por parte de la Fed añadió combustible, ayudando a los índices a cerrar el trimestre cerca de máximos históricos.

Europa: Las acciones europeas registraron ganancias moderadas pero constantes. El Euro Stoxx subió un 4.40 % en términos de USD, mientras que el FTSE 100 aumentó un 5.24 %. Los mensajes de apoyo del BCE y la desinflación sustentaron el sentimiento, pero el liderazgo aquí se centró en la rotación más que en la tecnología. Los sectores financieros e industriales superaron al mercado, beneficiándose de curvas de rendimiento más empinadas y un apoyo fiscal persistente en Alemania y Francia.

Asia y Mercados Emergentes: Asia se robó el protagonismo. El MSCI China se disparó un 20.63 % mientras Pekín implementaba una flexibilización moderada y mejoraba el sentimiento. El índice MSCI EM más amplio subió un 10.03 %, impulsado por el fuerte desempeño en Asia y América Latina. Corea y Taiwán se beneficiaron del ciclo de semiconductores, mientras que India hizo una pausa tras su fuerte avance, ya que las valoraciones alcanzaron los fundamentos. El mensaje fue claro: el apoyo político y el impulso relativo del crecimiento atrajeron capital de nuevo hacia los mercados emergentes, con el repunte de China como punto destacado.

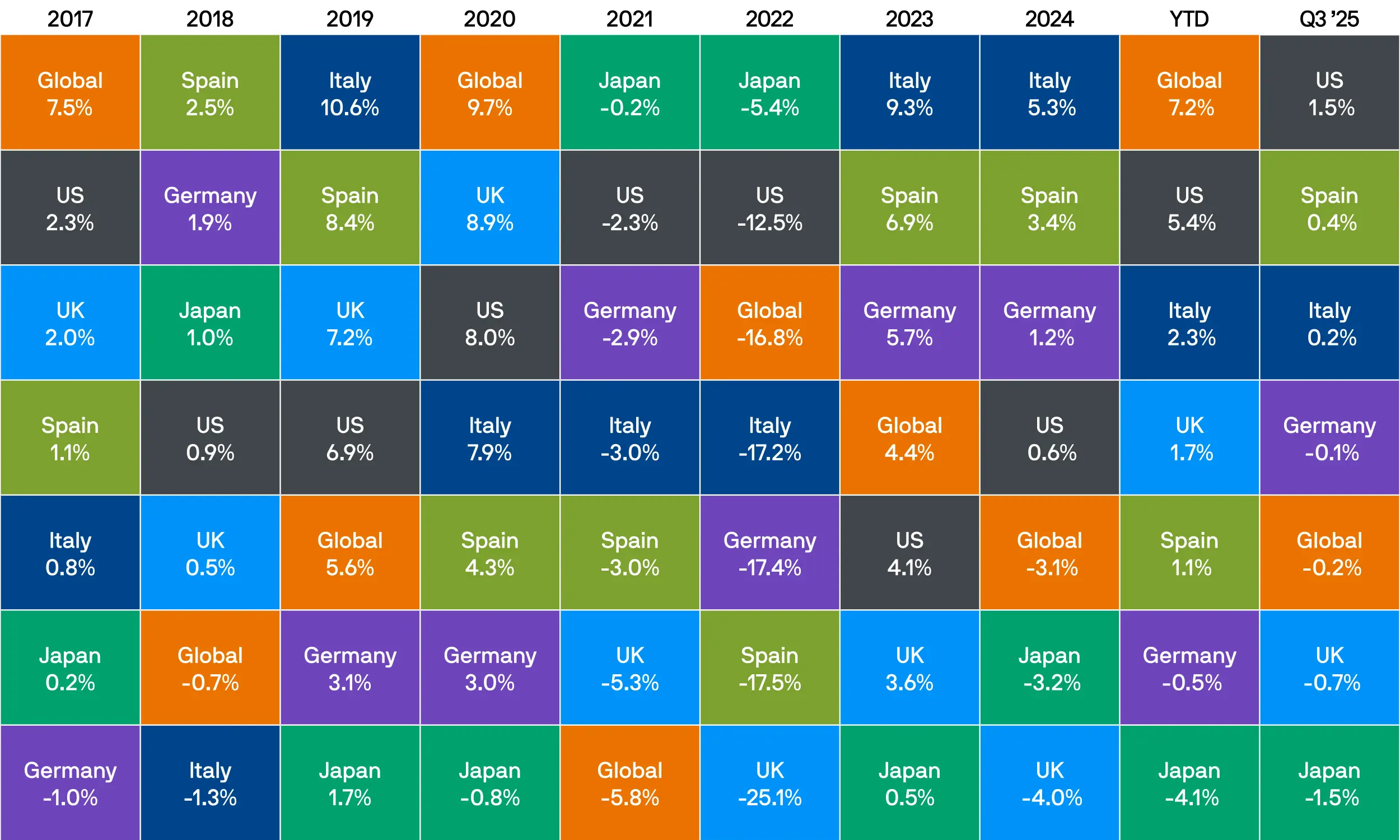

Rendimiento de los Índices – T3 2025

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 30 de junio de 2025.

Rotación Sectorial y Temas del Mercado

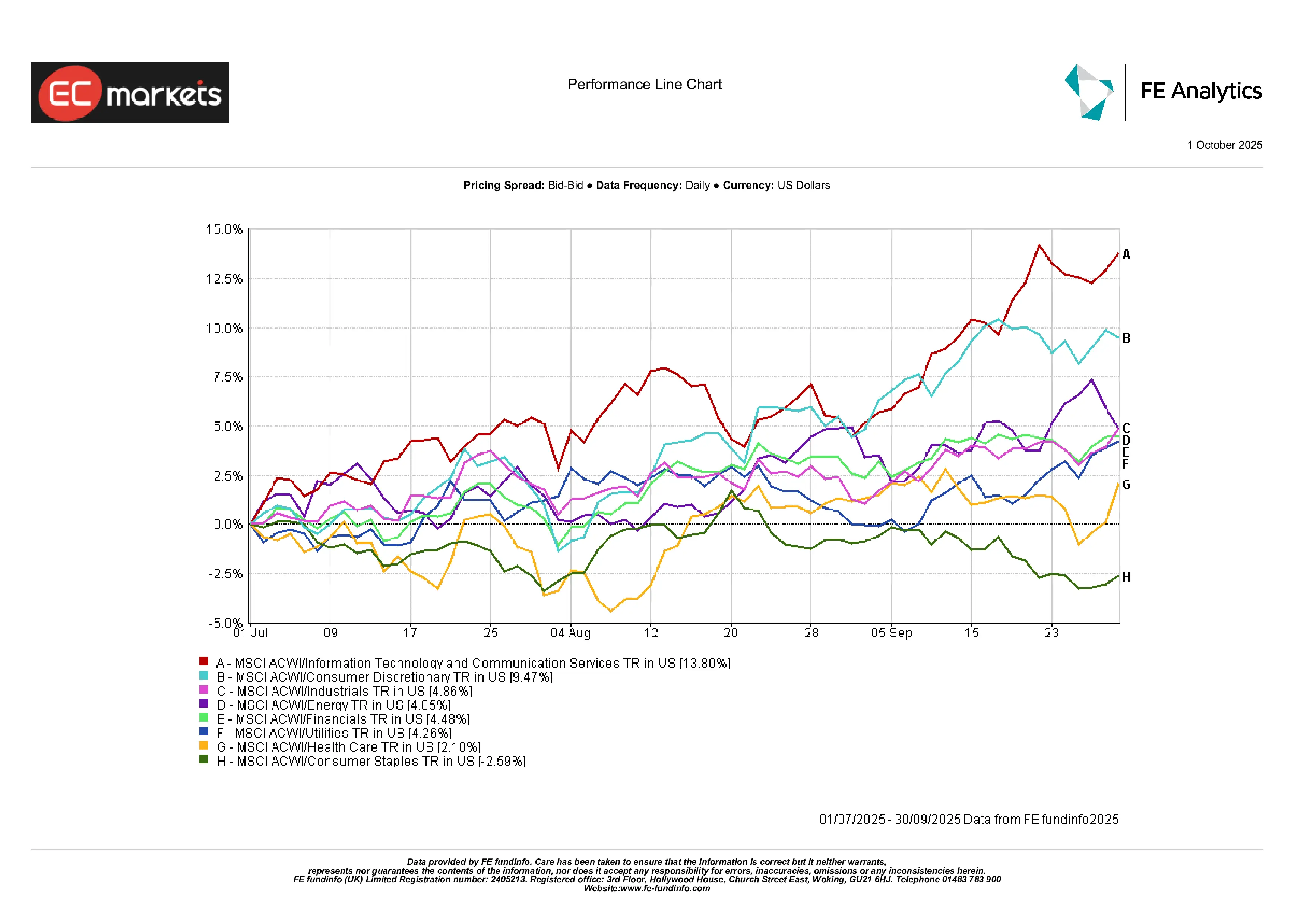

El Crecimiento Lidera Nuevamente: El tercer trimestre vio a los sectores de crecimiento retomar el control. Tecnología y servicios de comunicación se dispararon, con los índices globales ACWI mostrando ganancias del +13.8 %. Las empresas con sólidos resultados de beneficios captaron la mayor atención de los inversores. En cambio, las firmas de crecimiento especulativo sin flujos de efectivo claros quedaron rezagadas.

Beneficio para los Sectores de Consumo y Cíclicos: El consumo discrecional subió un 9.5 % gracias al gasto resiliente y a los sólidos resultados del sector minorista. Los sectores industrial y energético añadieron alrededor del 5 %, impulsados por el impulso de infraestructura, una mayor demanda de materias primas y precios del petróleo más estables. Los financieros también avanzaron un 4-5 %, con los bancos beneficiándose de una mayor demanda de préstamos y rendimientos más estables, especialmente en Europa.

Los Defensivos Quedan Atrás: Los servicios públicos y la salud registraron solo ganancias modestas (~4 %), mientras que los bienes de consumo básicos cayeron (-2.6 %). Con los bancos centrales adoptando posturas más moderadas y los rendimientos reales disminuyendo, el atractivo de los sectores “defensivos tipo bono” se redujo. Los inversores rotaron decididamente hacia exposiciones de mayor beta, dejando atrás los sectores tradicionalmente seguros.

Rendimiento Sectorial – T3 2025

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 30 de junio de 2025.

Renta Fija: De Vuelta al Juego

Después de un 2024 difícil, los bonos están volviendo silenciosamente. Los rendimientos del Tesoro cayeron desde los máximos de abril, los diferenciales de crédito se estrecharon y los rendimientos fueron positivos en todos los segmentos. El crédito de grado de inversión rindió más del 4 % durante el trimestre, el alto rendimiento un 3.6 %, y los bonos globales recuperaron su papel tradicional de diversificación e ingresos.

El mayor cambio fue el sentimiento. Tras la inestabilidad del primer trimestre, los inversores volvieron a creer en las propiedades defensivas de la renta fija. La deuda de mercados emergentes también registró sólidos resultados: las tasas locales descendieron y la apreciación de las divisas contribuyó a los rendimientos.

Rendimientos de Bonos Gubernamentales de Renta Fija

Fuente: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia de bonos gubernamentales de Bloomberg. Los rendimientos totales se muestran en moneda local, excepto los globales, que están en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 30 de septiembre de 2025.

Materias Primas y Divisas: El Oro Brilla, el Petróleo Cae

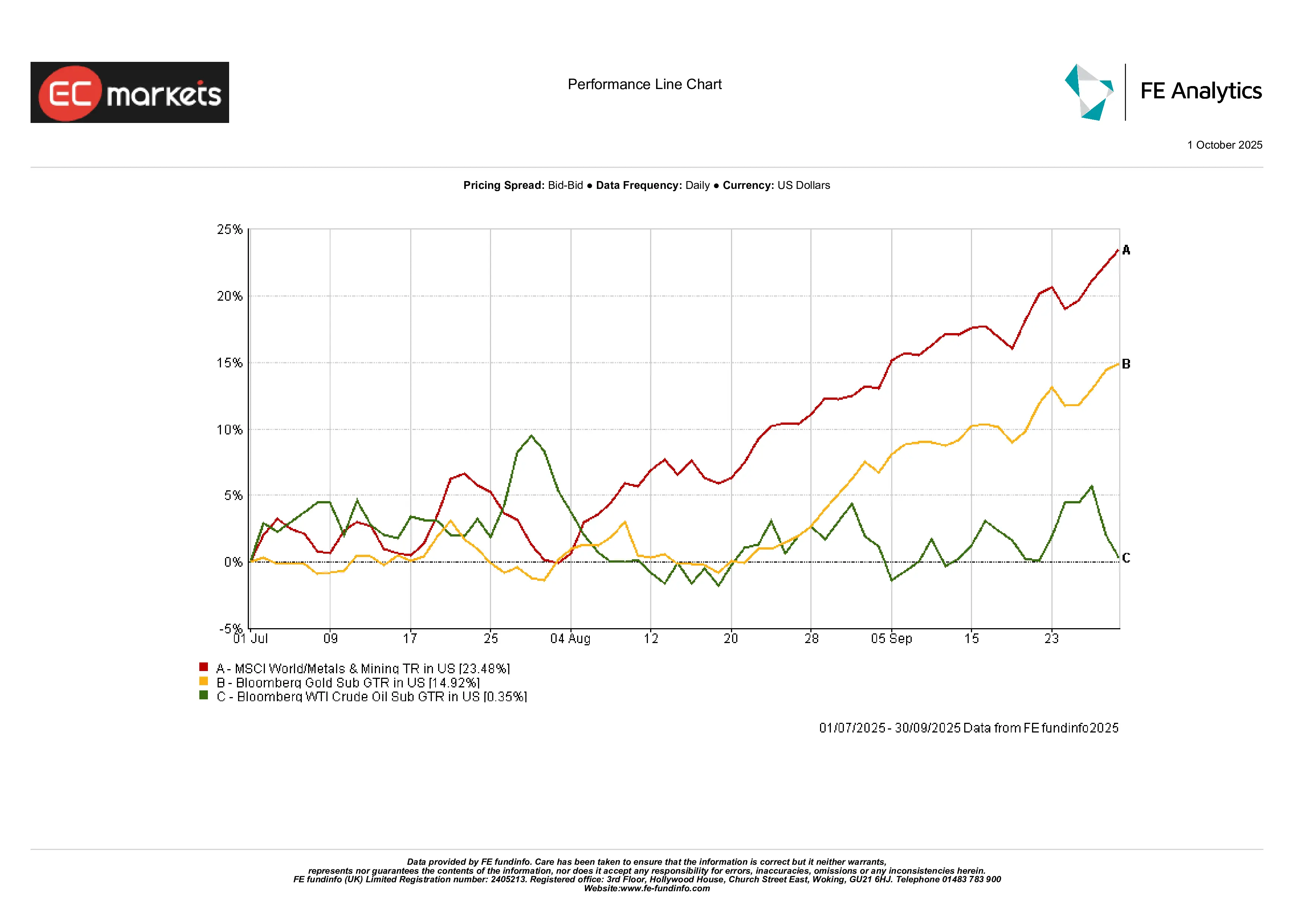

Los Metales Preciosos Brillan: El oro fue el claro protagonista en el tercer trimestre, subiendo casi un 15 % hasta nuevos máximos históricos, impulsado por la caída de los rendimientos reales, el giro moderado de la Fed y la continua demanda de los bancos centrales, lo que impulsó los flujos hacia activos refugio. La plata superó incluso este desempeño, con precios que casi se triplicaron durante el trimestre. La combinación de flexibilización monetaria e incertidumbre geopolítica convirtió a los metales preciosos en uno de los pocos activos que subieron junto con las acciones y los bonos.

La Energía se Estanca, los Industriales se Disparan: El petróleo terminó el trimestre prácticamente sin cambios tras una volatilidad previa. Una mezcla equilibrada de retórica de la OPEP+, oferta estable y expectativas de demanda moderada mantuvo al WTI en rango. En cambio, los metales industriales registraron ganancias explosivas, con el índice MSCI World Metals & Mining subiendo más del 23 %. El estímulo de infraestructura, la relocalización de la producción y el apoyo político chino impulsaron el repunte, subrayando una fuerte demanda cíclica.

Rendimiento de Materias Primas – T3 2025

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 30 de junio de 2025.

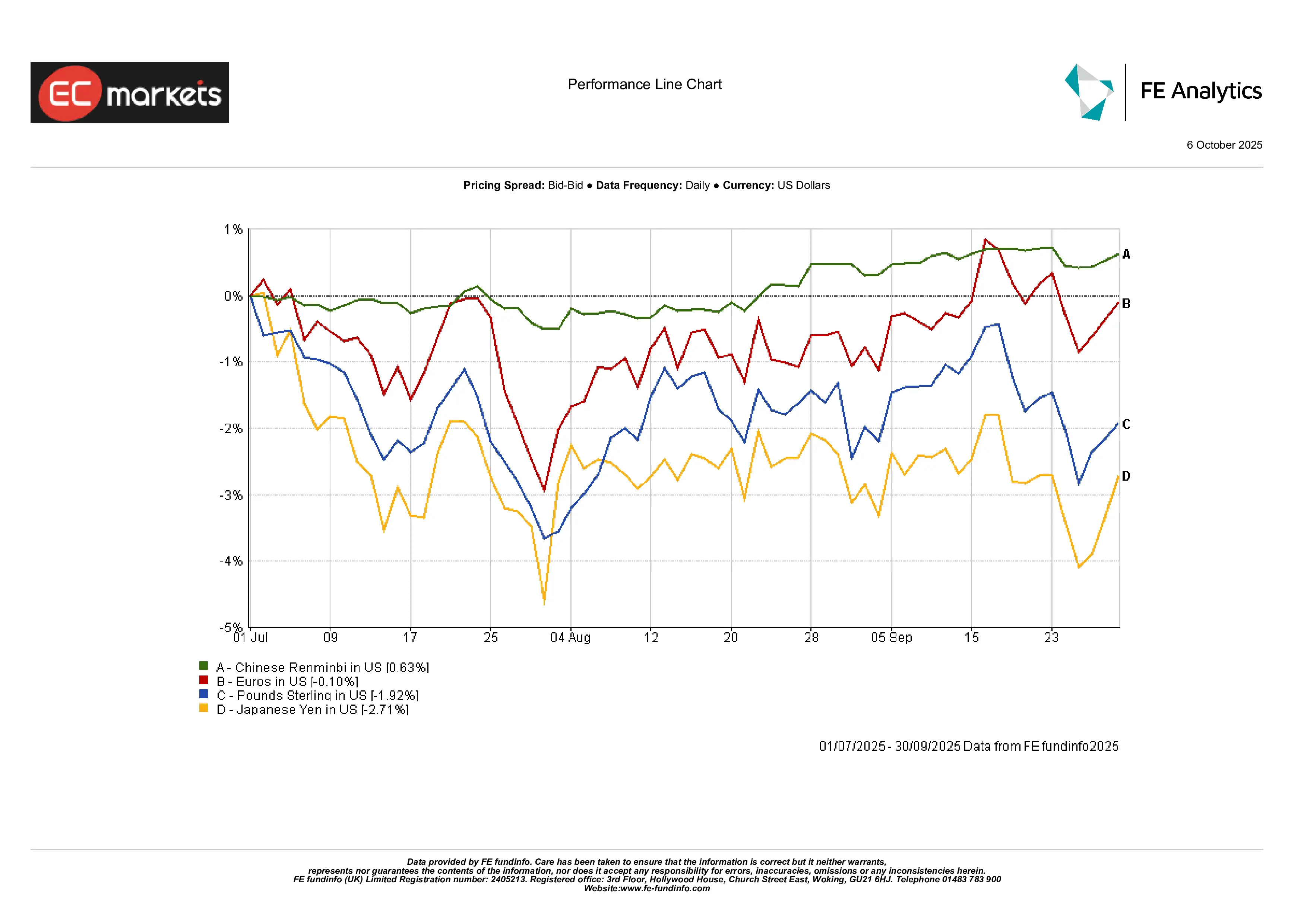

Movimientos de Divisas Moderados pero Divergentes: Los cambios en las monedas fueron más medidos. El dólar estadounidense se fortaleció ligeramente, aunque las ganancias se concentraron frente al yen, que cayó un 2.7 % mientras las operaciones de carry trade seguían dominando. El euro se mantuvo plano, mientras que la libra perdió casi un 2 % por las señales moderadas del Banco de Inglaterra. El yuan chino se estabilizó con una modesta ganancia del 0.6 %, reflejando credibilidad en la política. Las divisas de los mercados emergentes se fortalecieron en general, ayudadas por entradas de capital y el atractivo de mayores rendimientos reales.

Dinámica de Divisas – T3 2025

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 30 de junio de 2025.

Perspectivas y Posicionamiento

De cara al cuarto trimestre, los mercados equilibrarán las expectativas de una mayor flexibilización de la Fed frente a los vientos en contra fiscales y políticos. En EE. UU., los inversores ya descuentan varios recortes adicionales este año (el mercado de futuros y los analistas prevén recortes totales de ~75 pb para fin de año). Sin embargo, los riesgos fiscales están aumentando: el Congreso enfrenta plazos de financiación y el Tesoro emitirá una cantidad significativa de nueva deuda. En Europa, los responsables del BCE observarán la inflación subyacente y los planes fiscales alemanes antes de actuar. Los riesgos geopolíticos y de eventos se ciernen: posibles cierres del gobierno estadounidense, nuevos aranceles, el próximo plan quinquenal de China y elecciones podrían agitar los mercados. Dado el repunte hasta la fecha, el posicionamiento puede ser cauteloso. Los inversores podrían favorecer los sectores de crecimiento de alta calidad a corto plazo, pero permanecen atentos a una posible rotación hacia el valor o activos más defensivos si las previsiones de beneficios disminuyen. Con las tasas de interés cerca de máximos de varias décadas en algunos mercados, los inversores en crédito observarán de cerca los diferenciales. En resumen, el entorno de finales de 2025 probablemente será de navegación cuidadosa: un ciclo de flexibilización de la Fed aún por delante, pero con “frenos” fiscales aplicándose y cualquier sorpresa de política podría provocar una nueva volatilidad.

Conclusión

El tercer trimestre de 2025 terminó en un tono marcadamente diferente al de la tormentosa primera mitad del año. El recorte de tasas de la Fed a finales del trimestre fue el cambio clave, modificando bruscamente el sentimiento del mercado. Este giro moderado —en marcado contraste con la perspectiva fiscal más cautelosa a nivel global— impulsó un amplio repunte. Los mercados de acciones alcanzaron nuevos máximos, liderados por la tecnología y los sectores cíclicos, mientras que el oro y otros refugios seguros también subieron. Sin embargo, la calma de este “repunte derretido” oculta advertencias importantes. Las valoraciones están elevadas (solo diez empresas representan ahora ~40 % del valor del S&P 500) y las divergencias de política son grandes. La lección central es que las políticas monetarias y fiscales tiran en direcciones opuestas: el dinero barato apoya los activos de riesgo por ahora, pero el ajuste fiscal y la fricción geopolítica podrían tensionar ese entorno.

De cara al futuro, es importante mantener la prudencia. El mercado celebró el recorte de tasas de la Fed, pero la visión general sigue siendo mixta. El gasto público se está endureciendo, los riesgos globales persisten y los precios siguen altos en muchos lugares.

El mensaje principal de este trimestre es equilibrio. La confianza ha regresado, pero también los desafíos. A medida que avanzamos hacia los próximos meses, se trata de mantener la estabilidad: estar abiertos a nuevas oportunidades mientras se observan los límites del apoyo que la economía puede recibir.