Primer trimestre de 2025 – Actualización y perspectivas del mercado global

Navegando la Divergencia: Mercados Globales en Transición

Al cerrarse el telón del primer trimestre de 2025, los mercados se encontraron lidiando con un entorno global marcado por la divergencia de políticas, el cambio de liderazgo en renta variable, la moderación de la inflación y el reequilibrio geopolítico. El optimismo que se arrastró desde finales de 2024 dio paso a una realidad más sobria: aunque los temores de recesión no se han materializado completamente, el camino hacia adelante parece estar cada vez más moldeado por la acción gubernamental, la recalibración de los bancos centrales y una ola de transformaciones temáticas que van desde la aceleración de la IA hasta la transición energética global.

Panorama Macroeconómico: Caminos de Crecimiento Divergentes

Estados Unidos: El giro de la nueva administración estadounidense hacia el proteccionismo y la austeridad fiscal a principios de 2025 amortiguó la confianza empresarial y generó nueva incertidumbre. Con aranceles restablecidos para socios comerciales clave y un plan de recortes de gasto gubernamental de $1 billón, los inversores están ahora considerando un panorama económico más frío. Las proyecciones de crecimiento para 2025 se han revisado a la baja al rango de 1,5-1,7%. La inflación, sin embargo, se ha moderado, con el IPC cayendo al 2,8% en febrero, proporcionando a la Reserva Federal espacio para pausar un mayor endurecimiento e insinuar recortes de tasas si las condiciones se deterioran.

Europa: En contraste, la Eurozona está mostrando una resistencia sorprendente. Los masivos paquetes de estímulo fiscal, particularmente el plan de infraestructura y defensa de €500 mil millones propuesto por Alemania, han dado vida a lo que era una región lenta. El Banco Central Europeo (BCE) respondió con dos recortes de tasas en el primer trimestre, ayudando a impulsar la demanda interna. El sentimiento empresarial, particularmente en Alemania, ha mejorado, y los pronósticos ahora sugieren un potencial al alza para el objetivo de crecimiento de la OCDE de 1,0% para la Eurozona en 2025.

China y Asia: China cumplió su objetivo de crecimiento de 2024 del 5%, pivotando en 2025 hacia el consumo doméstico y la innovación para impulsar el impulso. La política sigue siendo acomodaticia, con apoyo fiscal y monetario dirigido a estabilizar el sector inmobiliario e impulsar la actividad minorista. Asia en general se benefició de esta estabilidad, aunque el desempeño varió ampliamente según el país.

Inflación y Respuesta de los Bancos Centrales

Los bancos centrales comenzaron 2025 con una postura cautelosa pero optimista. La Fed, mientras mantenía las tasas estables, reconoció los riesgos a la baja y señaló la posibilidad de recortes de tasas más adelante en el año. El BCE y el Banco de Inglaterra tomaron medidas más proactivas, cada uno iniciando recortes de tasas en respuesta al crecimiento estancado y la mejora de los datos de inflación. Los bancos centrales de mercados emergentes también se unieron al ciclo de flexibilización global, ofreciendo alivio en las tasas para apoyar el crecimiento a medida que la inflación se enfriaba.

Notablemente, el Banco de Japón aún no se ha apartado de su postura ultraflexible, pero enfrenta una presión creciente a medida que la inflación doméstica persiste por encima del objetivo. Si los rendimientos globales continúan cayendo y el yen se fortalece, podrían seguir cambios en la política.

Resumen del Mercado de Renta Variable: Divergencia Regional

Estados Unidos: La renta variable estadounidense tomó un respiro después de las fuertes ganancias de 2024. El S&P 500 cayó un 4,37% en el primer trimestre, arrastrado por la incertidumbre en torno a la política comercial, la ambigüedad de la Fed y las presiones de valoración. Los nombres tecnológicos de mega capitalización que lideraron los repuntes anteriores experimentaron volatilidad, con los “Siete Magníficos” cediendo terreno en medio de preocupaciones sobre ganancias y presiones competitivas.

Europa: La renta variable europea tuvo un rendimiento significativamente mejor, impulsada por el estímulo fiscal, los recortes de tasas y la mejora del sentimiento. El índice Euro Stoxx subió un alto dígito único (7,78%), mientras que la renta variable del Reino Unido entregó fuertes rendimientos (6,11%) a pesar de un anuncio sorpresivo de presupuesto. Los inversores rotaron hacia acciones cíclicas y de valor anticipándose a un resurgimiento del crecimiento regional.

Asia y Mercados Emergentes: El mercado de renta variable de China repuntó fuertemente (14,27%), impulsado por el optimismo de la IA, el apoyo político y la reducción de los temores comerciales. Corea del Sur también registró ganancias, mientras que India vio una retirada después de un rendimiento extendido. Los mercados emergentes en general se comportaron bien, con el índice MSCI EM terminando el primer trimestre en territorio positivo, ayudado por un dólar estadounidense más suave y precios estables de las materias primas.

Rendimiento de Índices del Q1 2025

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de marzo de 2025.

Rotación Sectorial y Temas del Mercado

El Valor Toma la Delantera: El primer trimestre vio una clara rotación del crecimiento al valor y defensivos. Energía, financieros y materiales tuvieron un mejor desempeño a medida que los inversores buscaban seguridad y flujo de caja. Las acciones de minería de oro repuntaron junto con el metal, mientras que los bancos se beneficiaron de curvas de rendimiento estables a empinadas, especialmente en Europa.

Tecnología e IA en Flujo: El sector tecnológico enfrentó vientos en contra a medida que las altas valoraciones y la intensificación de la competencia generaron preocupaciones. Las acciones de semiconductores fueron volátiles, particularmente después de la aparición de modelos competitivos de IA desde China. Sin embargo, las empresas con estrategias claras de monetización de IA (por ejemplo, Meta) fueron recompensadas, subrayando el enfoque selectivo del mercado dentro de la tecnología.

Industriales y Cíclicos: Las empresas de defensa y bienes de capital en Europa aumentaron ante los desembolsos fiscales anticipados. Por el contrario, las industriales estadounidenses tuvieron un rendimiento inferior debido a los temores arancelarios y las preocupaciones de crecimiento doméstico. Las acciones automotrices a nivel mundial enfrentaron presión en medio de los costos de transición a vehículos eléctricos y la incertidumbre de demanda relacionada con políticas.

Rendimiento Sectorial del Q1 2025

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de marzo de 2025.

Renta Fija: Un Retorno a la Relevancia

Después de un doloroso 2024, la renta fija recuperó sus credenciales defensivas. En EE.UU., la caída de los rendimientos del Tesoro impulsó sólidos retornos (+2,9% para los Tesoros a 10 años), ofreciendo contrapeso a las carteras con alta exposición a renta variable. Los bonos europeos fueron más mixtos: los Bunds alemanes se vendieron por temores de emisión, mientras que los Gilts británicos se mantuvieron estables. Los Bonos del Gobierno Japonés tuvieron un rendimiento inferior a medida que se intensificó la especulación política.

Retornos de Bonos Gubernamentales de Renta Fija

Fuente: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia gubernamentales de Bloomberg. Los retornos totales se muestran en moneda local, excepto para global, que está en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de marzo de 2025.

Los mercados de crédito permanecieron estables, con los bonos de grado de inversión estadounidenses registrando modestas ganancias. El alto rendimiento vio cierta debilidad debido al aumento de las preocupaciones de recesión, pero los incumplimientos se mantuvieron bajos. El crédito europeo se comportó mejor, con los diferenciales estrechándose en medio de la demanda de los inversores. La deuda de mercados emergentes, particularmente los bonos en moneda local, se benefició de la apreciación de la moneda y el peak de las tasas globales.

Materias Primas y Divisas

Oro: Un destacado intérprete, el oro subió un 18,21% para superar los $3,000/oz, impulsado por la caída de los rendimientos reales, las tensiones geopolíticas y la demanda de refugio seguro.

Petróleo: Los precios del crudo se mantuvieron en rango en los mediados de los $70. Los aumentos de producción de la OPEP+ y los riesgos de suministro geopolítico se equilibraron entre sí, resultando en una relativa estabilidad de precios.

Metales Base: El cobre y otros metales industriales vieron ganancias modestas, respaldados por el estímulo de China y la demanda de infraestructura.

Rendimiento de Índices del Q1 2025

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de marzo de 2025.

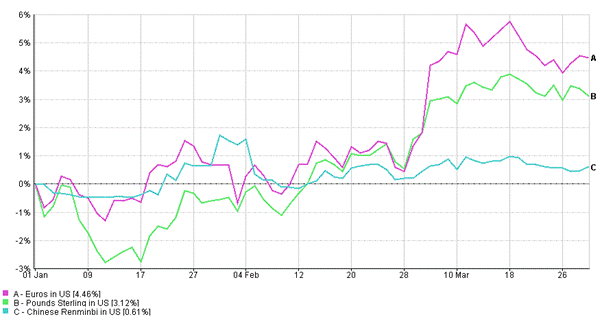

Divisas: El dólar se debilitó modestamente a medida que la Fed hizo una pausa y las brechas de rendimiento global se estrecharon. El euro y la libra se apreciaron, mientras que el yen ganó significativamente en medio de la creciente especulación del BoJ. Las monedas de mercados emergentes fueron ampliamente estables a fuertes, ayudadas por entradas de capital y mejores condiciones macro.

Dinámica de Divisas Q1 2025

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de marzo de 2025.

Temas de Inversión Emergentes

Aceleración de la IA: Avances en IA (por ejemplo, el modelo DeepSeek de China) y fuertes inversiones de gigantes tecnológicos impulsaron tanto oportunidades como volatilidad en el primer trimestre. Los inversores están comenzando a diferenciar entre el bombo publicitario y el crecimiento duradero dentro del ecosistema de IA.

Transición Energética: La inversión ESG y en energía limpia continuó a buen ritmo. Los desarrollos regulatorios (reglas de emisiones de la OMI, impuestos fronterizos de carbono de la UE) y los compromisos corporativos sugieren más vientos favorables para la infraestructura renovable, la tecnología de baterías y los mercados de créditos de carbono.

Geopolítica: Las fricciones comerciales y el gasto en defensa remodelaron las expectativas de los inversores. Los bloques regionales (América del Norte, Europa, Asia) están realineando las cadenas de suministro y las dependencias comerciales. Esto podría desencadenar cambios estructurales a largo plazo en los flujos de materias primas, la demanda de divisas y la rotación sectorial.

Perspectiva: Manteniéndose Ágil en Medio de la Volatilidad

Al entrar en el segundo trimestre, la narrativa del mercado está pasando de un enfoque singular en la inflación y el endurecimiento de los bancos centrales a una perspectiva multidimensional moldeada por políticas, innovación y evolución geopolítica. El aumento del estímulo fiscal global, la recalibración de la política monetaria y la adopción en tiempo real de la IA están redibujando colectivamente el mapa para los inversores.

Consideraciones clave:

- La divergencia de políticas seguirá siendo un impulsor central de la asignación de activos. Europa está estimulando mientras EE.UU. se endurece fiscalmente, creando valor relativo entre regiones.

- Los ciclos de flexibilización monetaria están en marcha pero dependen de los datos entrantes. Una inclinación dovish es favorable tanto para la renta variable como para los bonos, pero los bancos centrales siguen dependiendo de los datos.

- La selección sectorial será cada vez más crítica. El crecimiento ya no es monolítico; los sectores de valor y las estrategias globalmente diversificadas ofrecen protección a la baja.

- La inversión temática en IA, energía limpia y ciberseguridad presenta potencial de crecimiento secular, aunque con volatilidad.

En este entorno, mantener carteras diversificadas, revisar la asignación estratégica de activos y mantener el pulso en los riesgos en evolución será clave para navegar lo que sigue siendo un panorama inestable pero rico en oportunidades.

Conclusión

El primer trimestre de 2025 nos recordó que los mercados miran hacia adelante, son dinámicos y sensibles tanto a los cambios de política como a los temas a largo plazo. Si bien es probable que la volatilidad persista, también lo son las oportunidades para aquellos posicionados por delante de la curva. Una estrategia de inversión flexible e informada que se adapte a las nuevas realidades macro mientras permanece anclada en los fundamentos será esencial a medida que el año se desarrolla.

A medida que avanzamos hacia el segundo trimestre de 2025, las dinámicas macro y de mercado continúan evolucionando:

- El crecimiento global sigue siendo moderado pero desigual, con los mercados emergentes superando a las economías desarrolladas.

- Los bancos centrales se han desplazado hacia la flexibilización, pero la dependencia de los datos significa que los recortes de tasas serán cautelosos y específicos por región.

- La renta variable estadounidense puede enfrentar volatilidad continua en medio de políticas proteccionistas y altas valoraciones, mientras que Europa se beneficia del estímulo fiscal y la mejora del sentimiento.

- En Asia, el repunte liderado por el mercado interno de China podría ganar tracción si el apoyo político sostiene el impulso, mientras que los mercados emergentes en general siguen siendo atractivos dada la fortaleza de la moneda y los rendimientos reales.

- Los mercados de renta fija están mostrando una renovada resistencia. Los bonos están jugando nuevamente su papel diversificador tradicional, especialmente a medida que la inflación se enfría.

- En cuanto a sectores, el valor y los cíclicos continúan ofreciendo equilibrio, mientras que la tecnología sigue siendo una apuesta de alta beta en la innovación de IA.

El panorama del segundo trimestre exige un enfoque equilibrado y globalmente diversificado – uno que capture el liderazgo en evolución mientras permanece atento a los riesgos estructurales y geopolíticos. La flexibilidad, la vigilancia y la disciplina de valoración serán clave para capitalizar las oportunidades sin caer presa de la complacencia.