Petróleo e inflación: ¿Pueden los precios de la energía descarrilar la historia de los recortes de tipos?

Los bancos centrales finalmente parecen listos para aflojar. Tras dos años de subidas agresivas, los tipos empiezan a bajar. El Banco de Inglaterra recortó la tasa bancaria al 4% desde el 5,25%, el BCE bajó al 2% desde su máximo del 4%, y la Fed siguió con una reducción la semana pasada. La inflación también se está enfriando: el IPC de EE. UU. se redujo al 2,9% en agosto, mientras que la eurozona cayó por debajo del 2% en mayo. Sobre el papel, los recortes parecen asegurados. Pero el petróleo sigue siendo el comodín: cayó a mediados de los 60 dólares antes de repuntar cerca de los 75, recordando lo rápido que la energía puede cambiar la historia de la inflación.

Precio del crudo Brent

Fuente: TradingView. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 23 de septiembre de 2025.

El crudo Brent ha oscilado entre mediados de los 60 y finales de los 70 dólares durante el último año, mostrando lo rápido que la geopolítica y los cambios de oferta pueden sacudir los mercados.

Factores clave

La oferta es la primera pieza del rompecabezas. La OPEP+ ha comenzado a relajar sus recortes de producción, con Arabia Saudí bombeando más. El suministro mundial alcanzó unos 105 millones de barriles diarios a mediados de 2025, unos 3 millones más que un año antes. Suena cómodo, pero si la demanda repunta más rápido de lo esperado, ese colchón podría desaparecer rápidamente.

Luego está la geopolítica. El petróleo se mueve con los titulares. En junio pasado, los combates en Oriente Medio hicieron subir los precios. Semanas después, las noticias de un alto el fuego los hundieron de nuevo. El gas no es menos nervioso. Europa sigue preocupada por los flujos de GNL, los inviernos fríos y los frágiles gasoductos.

El crecimiento de la demanda, mientras tanto, es anémico. Menos de un millón de barriles al día este año, el más débil en más de una década si se ignora 2020. La desaceleración de China es una gran parte del problema: los precios al consumidor allí cayeron en 0,4% en agosto. Si el crecimiento en EE. UU., Europa y China se debilita al mismo tiempo, la demanda de petróleo podría estancarse. Pero un estímulo, o un repunte repentino de las fábricas, podría darle la vuelta a la historia de la noche a la mañana.

Finalmente, la transición energética. Las renovables y los coches eléctricos siguen recortando el uso del petróleo, aunque no lo suficiente como para eliminar la demanda por completo. Años de baja inversión en nuevos yacimientos podrían significar escasez más adelante. Y factores variables como la política, las subvenciones o incluso el clima siguen pesando sobre el mercado.

Fundamentos: oferta, beneficios y balances

Por ahora, la oferta supera a la demanda. Los inventarios son altos. Eso debería mantener a raya las subidas descontroladas. Mientras tanto, las petroleras no están precisamente en apuros. ExxonMobil obtuvo más de 7.000 millones de dólares de beneficio en el segundo trimestre. Shell y TotalEnergies cuentan la misma historia: fuertes beneficios y generosas recompras. Tienen balances lo suficientemente sólidos como para manejar la turbulencia.

Los consumidores no lo sienten así. Un petróleo de 65-70 dólares sigue siendo doloroso en comparación con el rango de 50-60 de hace apenas unos años. Los hogares pagan más en la gasolinera, las fábricas absorben mayores facturas energéticas y los márgenes se estrechan. En la eurozona, la inflación está cerca del objetivo principalmente porque la inflación energética ha sido negativa. Si vuelve a ser positiva, el IPC subirá de nuevo.

Vientos de cola y de frente macroeconómicos

Fuera de la energía, la inflación parece más calmada. Los precios subyacentes (excluyendo alimentos y combustibles) rondan el 2% en Europa y son solo un poco más altos en EE. UU. El empleo se mantiene estable, los salarios crecen a un ritmo manejable y el FMI espera que la inflación siga descendiendo. Los bancos centrales son cautelosos pero se inclinan hacia los recortes. Aun así, persisten las grietas. Europa apenas crece, el Reino Unido vio cómo la inflación saltó al 3,8% en agosto, y Japón subió tipos por primera vez en años. China enfrenta el problema opuesto: precios en caída y demanda débil. Cada región sigue un camino distinto, pero la energía podría interrumpirlos a todos.

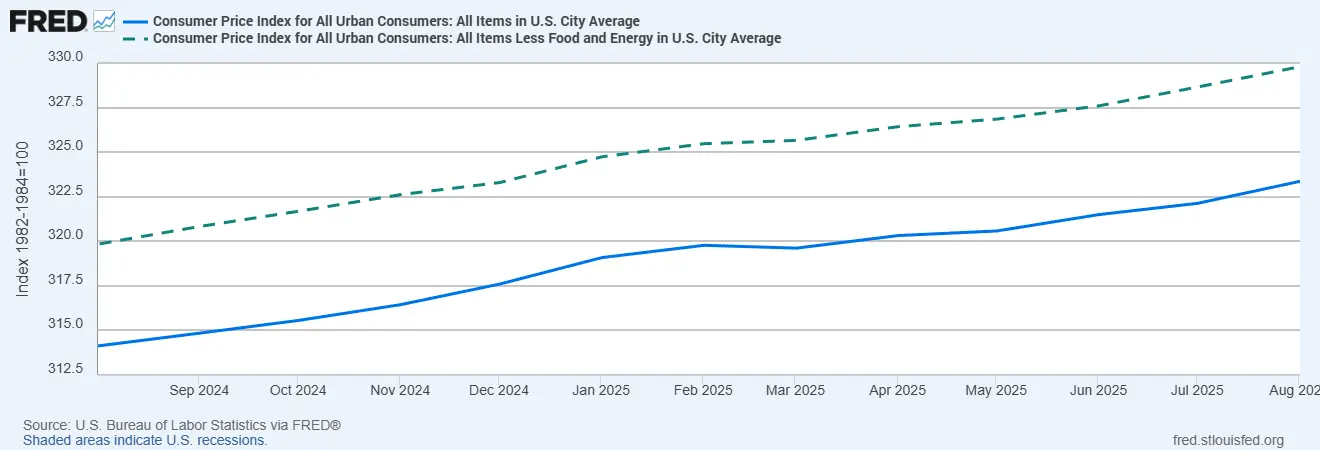

IPC vs IPC subyacente en EE. UU.

Fuentes: Oficina de Estadísticas Laborales de EE. UU. vía FRED®

Tendencias de la inflación en EE. UU.: el IPC general se ha enfriado pero sigue mostrando más volatilidad que los precios subyacentes, subrayando el papel desproporcionado de la energía en la historia de la desinflación.

Riesgos

El más obvio: otro choque energético. Tensiones en Oriente Medio, un repunte en Ucrania o que la OPEP+ decida recortar más profundamente: todo ello podría disparar el petróleo y el gas. Eso empujaría al alza el IPC general y descarrilaría los planes de recorte.

Luego están los efectos de segunda ronda. Mantener los precios de la energía altos durante el tiempo suficiente hace que la inflación se vuelva pegajosa. Los salarios, alquileres y costes de transporte empiezan a incorporar esas subidas. Las sorpresas de política también importan. Europa ya ha jugueteado con los impuestos sobre beneficios extraordinarios. EE. UU. está aplicando normas de capital más duras para los bancos. Y no hay que ignorar a los “cisnes negros”: ciberataques a oleoductos, huracanes, sequías, cualquier cosa que estrangule la oferta.

Es la misma historia que tras la covid…

Conclusión final

Por ahora, el escenario base sigue siendo de recortes de tipos. La inflación se modera, el crecimiento es débil y los responsables políticos quieren un poco de aire. ¡Pero la energía es la carta comodín! Puede darle la vuelta a la narrativa en un instante.

Si los precios se mantienen calmados, se espera un alivio gradual. Si se disparan, los recortes se retrasan o se cancelan. Tan simple como eso.

Para los inversores, el mensaje es claro: no den por sentado el dinero fácil. Vigilen los futuros del petróleo, los comunicados de la OPEP y los datos de inventarios.