El impulso del mercado regresa a pesar de la guerra comercial entre EE. UU. y China – Resumen semanal | 7 al 11 de abril de 2025

Panorama Económico

Otra semana, y otro entorno de mercado incierto. Aunque la semana comenzó con cautela, el sentimiento mejoró ligeramente para el viernes, debido a datos de inflación estadounidense más moderados y un tono más matizado de la administración estadounidense respecto a sus aranceles recientemente propuestos.

A principios de semana, la administración Biden introdujo una pausa de 90 días en su controvertido plan de aranceles recíprocos – pero solo para países que eligieron no imponer medidas de represalia. Notablemente, China quedó excluida de esta concesión. En cambio, la carga arancelaria sobre las importaciones chinas aumentó bruscamente al 145%, y Beijing respondió de la misma manera, elevando los aranceles sobre bienes estadounidenses al 125%. Estos acontecimientos alimentaron una renovada ansiedad en torno a las disrupciones del comercio global y el riesgo de desacoplamiento a largo plazo entre las dos economías más grandes – ¡Estados Unidos y China!

Sin embargo, a pesar de los tensos titulares, la semana pasada pintó un panorama más equilibrado hacia el final. El Índice de Precios al Consumidor (IPC) de EE.UU. para marzo registró un aumento interanual del 2,4%, ligeramente por debajo de las expectativas del mercado y una señal de que la inflación podría estar mejorando – aunque no lo suficientemente convincente para que la Fed se relaje por completo. Los mercados reaccionaron positivamente, con los activos de riesgo recuperándose a mediados de semana, respaldados por la posibilidad de que la Fed podría comenzar a considerar recortes de tasas si las tendencias inflacionarias continúan disminuyendo.

Renta Variable, Renta Fija y Materias Primas

Los mercados de renta variable experimentaron una notable recuperación durante la semana, superando los nervios iniciales provocados por las tensiones comerciales. Liderados por los sectores tecnológicos y de crecimiento, los principales índices vieron un fuerte repunte. El S&P 500 subió hasta el 5,96%, el Dow Jones Industrial Average subió hasta el 5,93%, y el NASDAQ Composite subió hasta el 7,30%. La mayoría de los índices tienen una asignación significativa al sector tecnológico que recuperó su impulso durante la última semana, de ahí los rendimientos positivos de los índices. Los retornos positivos reflejaron una combinación de datos macroeconómicos estables, mejora en las condiciones inflacionarias, y la confianza de los inversores en que las tensiones comerciales podrían no escalar más.

En el lado de los bonos, el rendimiento del Tesoro a 10 años bajó al 3,85%, desde el 3,99% de la semana pasada. Esa caída llegó después de que se publicaran los datos de inflación, y los inversores calcularon que la Fed podría estar levantando un poco el pie del acelerador. Los mercados ahora están asignando una mayor probabilidad a un recorte de tasas más adelante este año, si la inflación permanece en una trayectoria descendente.

Las materias primas tuvieron resultados mixtos la semana pasada. ¿El oro? Sigue brillante. Subió por encima de los $2.050 a medida que las personas se pusieron nerviosas sobre la dinámica del comercio global y comenzaron a aferrarse a refugios seguros.

Los mercados petroleros, sin embargo, lucharon por encontrar dirección. El petróleo Brent se mantuvo alrededor de los $82 por barril, esperando señales más claras sobre China y la demanda global.

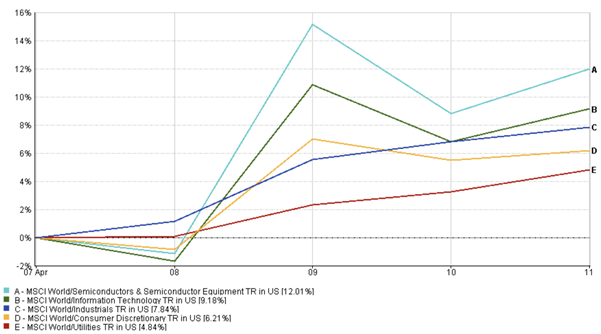

Actualizaciones de Rendimiento Sectorial

En términos de rendimiento sectorial, las acciones tecnológicas arrasaron la semana pasada con rendimientos del 9,18%, impulsadas por sólidos resultados iniciales y un general suspiro de alivio de que la inflación finalmente podría estar perdiendo fuerza. Los principales nombres de semiconductores y software vieron aumentos en los flujos (un retorno del 12,01% durante la última semana), impulsados tanto por fundamentos como por la continua ola de IA.

Contrariamente a la semana pasada, los sectores industriales y de consumo discrecional mostraron sólidas ganancias, 7,84% y 6,21% respectivamente, reflejando una mejor confianza de los inversores en sectores cíclicos. Contrariamente a eso, los servicios públicos tuvieron un rendimiento inferior en comparación con otros sectores a medida que mejoraba el apetito por el riesgo, provocando una rotación fuera de segmentos tradicionalmente defensivos.

Una tendencia notable fue el rendimiento superior relativo de las acciones de pequeña y mediana capitalización frente a las de gran capitalización. Este movimiento podría ser una señal de que el apetito por el riesgo está volviendo, aunque con cautela.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 11 de abril de 2025.

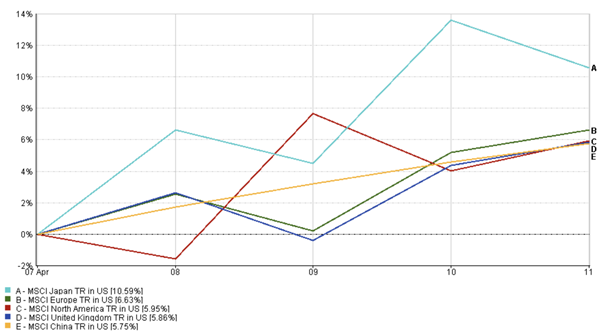

Actualizaciones de Mercados Regionales

Japón acaparó la atención la semana pasada, disparándose un 10,59% a medida que un yen más débil impulsó a los exportadores y los inversores respondieron positivamente a los buenos resultados. El repunte también se fortaleció con las entradas de capital extranjero, alimentadas por la creciente especulación de que el Banco de Japón podría estar acercándose a la normalización de políticas – un cambio que se ha anticipado durante mucho tiempo pero rara vez se ha confirmado.

En Europa, los mercados subieron un 6,63%, ayudados por las expectativas de que el Banco Central Europeo podría suavizar su postura en la próxima reunión. Esto está dando a la gente una razón para volver a inclinarse hacia apuestas más arriesgadas.

En América del Norte, el índice MSCI ganó casi un 6%, impulsado por la fortaleza tecnológica y de consumo. El Reino Unido vio un aumento similar – 5,9% – a medida que el dinero rotaba hacia nombres infravalorados en el FTSE 100.

El mercado de China, a menudo visto como el rezagado en las últimas semanas, también experimentó una recuperación. El mercado ganó un 5,75% la semana pasada, impulsado por el apoyo de políticas locales y esperanzas de estabilización en sectores clave, a pesar de las continuas preocupaciones por el enfrentamiento arancelario con Estados Unidos.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 11 de abril de 2025.

Movimientos del Mercado de Divisas

El par EUR/USD avanzó al alza, de 1,0850 a 1,0950, lo que implica un fortalecimiento del euro frente al dólar la semana pasada. El movimiento reflejó un dólar más débil a mitad de semana y expectativas crecientes de que el BCE podría adoptar un tono más dovish a principios de verano – especialmente si los datos de inflación continúan enfriándose en toda la región.

Mientras tanto, el par USD/JPY cayó a 149,00. El cambio fue impulsado por la caída de los rendimientos estadounidenses y una renovada inclinación hacia monedas refugio. Los indicios de un posible ajuste de política por parte del BoJ añadieron más apoyo, reforzando el impulso del yen a mitad de semana.

El par GBP/USD se mantuvo dentro de su rango reciente, finalizando la semana cerca de 1,2950, mientras los operadores sopesaban datos económicos estables del Reino Unido frente a la volatilidad más amplia del USD.

El par GBP/JPY experimentó una actividad intensificada, probando brevemente la resistencia cerca de 195,00 antes de retroceder para finalizar alrededor de 194,00. El par se mantiene técnicamente preparado, con un impulso direccional que probablemente dependerá de los datos macroeconómicos de esta semana.

Perspectivas del Mercado y La Semana que Viene

Si bien la semana pasada terminó con un tono más tranquilo, las tensiones entre EE.UU. y China no van a desaparecer rápidamente, y los inversores lo saben. Todos siguen cautelosos, y cualquier optimismo se siente muy… condicional. ¿Durará este repunte? Eso es lo que los mercados pondrán a prueba la próxima semana con los datos del IPC en el centro de atención.

Las Ventas Minoristas de EE.UU. que se publicarán el 15 de abril formarán un barómetro crucial para la salud del consumidor estadounidense. Esto podría calmar los temores de recesión o agitarlos nuevamente.

La Reunión del BCE el 17 de abril proporcionará pistas sobre sus perspectivas de inflación y dirección política. Si comienzan a sonar dovish, eso podría agitar las cosas.

Los Resultados Corporativos del Q1 proporcionarán información sobre cómo las empresas están gestionando la inflación, las presiones de costos y las fluctuaciones de la demanda global a medida que se desarrolla la nueva temporada de resultados.

Si esta resistencia se mantiene depende del flujo de ganancias de la próxima semana. Pero con muchas variables como políticas comerciales, decisiones de bancos centrales y sorpresas de ganancias, la volatilidad sigue siendo la única constante.

Para los inversores, el mensaje es claro – la diversificación es clave, monitorear de cerca los datos, y no ponerse demasiado cómodos. La flexibilidad y la disciplina siguen siendo las piedras angulares para navegar en un entorno de mercado que cambia rápidamente.

Para más información y análisis en tiempo real, siga a EC Markets.