La inflación persiste, los aranceles acechan, las acciones se mantienen firmes | Recapitulación semanal: 14 – 18 de julio de 2025

Resumen Económico

Esta semana se sintió como una lucha entre el optimismo y la cautela.

En EE. UU., las ventas minoristas sorprendieron al alza y el sentimiento del consumidor se mantuvo, lo que dio algo de qué alegrarse a los alcistas. Pero los números de inflación de junio contaron una historia diferente. El IPC subyacente aumentó a 2,9 % interanual, manteniendo a la Reserva Federal firmemente en modo de espera. No parece que haya recortes de tasas en julio, y los operadores ahora miran más allá en el calendario.

Atravesando el Atlántico, el pulso económico del Reino Unido se mantuvo débil. Después de una contracción del 0,1 % en mayo, no ha mejorado mucho, y los mercados siguen previendo una fuerte posibilidad de un recorte en las tasas del BoE en agosto. En Europa, la inflación sigue demasiado alta para sentirse cómodos, incluso cuando el crecimiento se mantiene moderado.

En Asia, China lanzó algunas políticas nuevas destinadas a atraer de nuevo a los inversores extranjeros, justo cuando aumentan las preocupaciones sobre la desaceleración de la inversión en el sector privado. Eso fue suficiente para dar un fuerte impulso a las acciones. Japón, por otro lado, se mantuvo moderado antes de las elecciones de la cámara alta de este fin de semana, y un yen más fuerte no ayudó.

¿El contexto general? Inflación persistente, crecimiento desigual y el riesgo constante del comercio, especialmente con el próximo plazo para los aranceles de EE. UU. que se acerca rápidamente.

Acciones, Renta fija y Commodities

Las acciones dieron un paso cauteloso hacia adelante.

En EE. UU., el S&P 500 ganó aproximadamente un 0,6 % y el Nasdaq subió un 1,5 % (ambos alcanzando nuevos máximos nuevamente). El Dow estuvo casi plano durante la semana.

Los mercados europeos fueron mixtos. El STOXX 600 terminó la semana casi sin cambios, mientras que el FTSE 100 subió un 0,6 %, impulsado por las empresas de energía y servicios públicos. Los datos provenientes del Reino Unido no ofrecieron mucho apoyo, pero el buen desempeño de los pesos pesados del índice ayudó a estabilizar el mercado.

En Asia, fue la historia de dos mercados. El Nikkei de Japón cayó alrededor de un 0,8 % mientras el yen se fortalecía y los inversores se preparaban para el resultado de las elecciones del fin de semana. China, por otro lado, repuntó con esperanzas de que el alivio de políticas podría estar comenzando.

Los rendimientos de los bonos del Tesoro de EE. UU. apenas se movieron. El rendimiento de los bonos a 10 años se mantuvo cerca del 4,45 %, mientras que el de los bonos a 2 años se estabilizó alrededor del 3,9 %. La curva sigue plana ya que los mercados ajustan sus expectativas y ahora creen que los recortes de tasas están más lejos de lo que se esperaba anteriormente. En Europa y el Reino Unido, los rendimientos fueron igualmente estables, ya que los banqueros centrales se mantuvieron neutrales ante la inflación persistente.

El crudo Brent retrocedió hasta alrededor de $69.30 por barril, bajando aproximadamente un 2 % en la semana, mientras que el WTI siguió una trayectoria similar. Los operadores están ponderando el amplio suministro global frente a las señales de demanda débil, incluyendo los datos de vivienda débiles y un panorama de sanciones aún incierto.

El oro se mantuvo cerca de los $3,350 por onza, subiendo un poco a medida que el dólar se debilitaba ligeramente. Los metales industriales como el cobre se mantuvieron estables con la esperanza de que el estímulo de China pueda aumentar la demanda en los próximos meses.

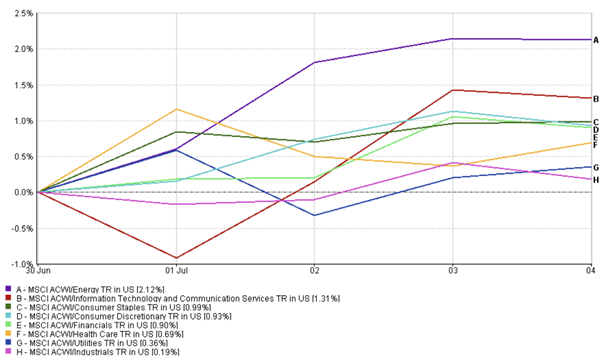

Actualización del Desempeño Sectorial

El estado de ánimo del mercado de la semana pasada se inclinó nuevamente hacia el crecimiento.

La tecnología y los servicios de comunicación se robaron el protagonismo, cada uno subiendo poco más del 2 %, impulsados por los sólidos resultados y la persistente emoción en torno a la inteligencia artificial. Los servicios públicos e industriales también subieron, ambos en torno al 0,5-0,6 %, ya que los mercados buscaban ingresos estables y exposición a infraestructuras en medio de las preocupaciones macroeconómicas. Los bienes de consumo discrecional registraron una ganancia modesta (~+0,45 %), apoyados por los sólidos resultados de las marcas.

Sin embargo, la energía perdió algo de terreno, cayendo aproximadamente un 1,7 % debido a que los precios del petróleo se suavizaron. El sector de la salud retrocedió alrededor de un 1,8 %, con el sector biotecnológico tomando un respiro después de una fuerte carrera. Los bienes de consumo estables se desplomaron ligeramente (-0,1 %) atrapados en la rotación alejada de los sectores defensivos hacia aquellos con mayor beta.

Desempeño Sectorial

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos a partir del 18 de julio de 2025.

¿La conclusión? Los inversores siguen favoreciendo los sectores de crecimiento y los más sensibles al riesgo, aunque aún no han abandonado por completo las opciones seguras.

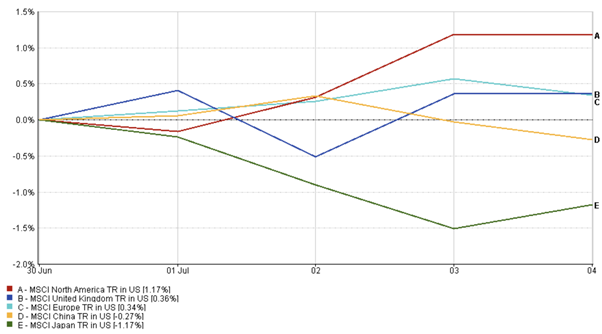

Actualización del Mercado Regional

El desempeño de las acciones regionales fue mixto, con América del Norte y China liderando el camino.

América del Norte fue la clara líder, con el índice MSCI América del Norte subiendo poco más del 0,5 %, impulsado por la fortaleza de la tecnología y el consumo.

Europa cayó alrededor de un 0,4 %, con ganancias en materiales compensadas por la debilidad en el sector de la salud y los automóviles. El estado de ánimo siguió siendo cauteloso debido a las preocupaciones económicas persistentes.

Las acciones del Reino Unido fueron ligeramente más débiles en términos de rendimiento total, a pesar de las ganancias del FTSE 100. Los servicios financieros y las pequeñas empresas tuvieron un desempeño inferior, mientras que las apuestas de recorte de tasas ayudaron a los nombres sensibles a las tasas de interés.

Japón cayó aproximadamente un 0,2 %, afectado por el yen fuerte y la incertidumbre de los inversores antes de las elecciones nacionales.

China fue el gran destacado. El índice MSCI China subió alrededor de un 3,2 % durante la semana, siendo la región de mejor desempeño, gracias a las renovadas esperanzas de apoyo gubernamental y alivio de políticas.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos a partir del 18 de julio de 2025.

Movimientos del Mercado de Divisas

Las divisas se mantuvieron mayormente estables, con un tono moderado de aversión al riesgo debajo de la superficie.

El índice del dólar estadounidense (DXY) terminó la semana cerca de 98,5, apenas cambió después de fluctuar debido a los datos de inflación y los comentarios de los bancos centrales.

EUR/USD subió hacia 1,162, recuperando algo de terreno a medida que las preocupaciones comerciales se suavizaban más adelante en la semana.

GBP/USD se mantuvo cerca de 1,34, ya que el mercado permaneció enfocado en los próximos datos del Reino Unido y el próximo movimiento del BoE.

El yen continuó cayendo, con USD/JPY acercándose a 149. Con las elecciones japonesas a la vista y el BoJ firme en su postura, no había mucho que detuviera al dólar.

En general, los operadores de divisas se mantuvieron cautelosos: sin convicción clara, solo mucha observación y espera.

Perspectivas del Mercado y la Próxima Semana

En EE. UU., el enfoque ahora se dirige a la reunión de la Fed del 29-30 de julio. No se esperan cambios de política, pero los mercados analizarán cada palabra de la declaración en busca de señales sobre cuándo finalmente podrían llegar los recortes de tasas. La inflación sigue alta: 2,7 % en términos generales y 2,9 % en términos subyacentes, por lo que la Fed tiene razones para ser paciente. Los próximos datos sobre el PPI, el sentimiento del consumidor y los pedidos de bienes duraderos también podrían influir en las expectativas.

En el Reino Unido, los números del PMI de julio serán clave. Cualquier debilidad renovada podría confirmar un recorte de tasas en la reunión de agosto del BoE, lo cual está actualmente un 78 % incorporado en los precios.

Las cifras preliminares de inflación de Europa se publicarán pronto y moldearán las expectativas de cara a la decisión de septiembre del BCE. Los banqueros centrales están observando de cerca para ver si las presiones sobre los precios se alivian lo suficiente como para justificar un aflojamiento más adelante este año.

En Asia, todos los ojos están puestos en las elecciones de la cámara alta de Japón este fin de semana, lo que podría cambiar el tono de la política de cara al segundo semestre. Mientras tanto, los próximos informes de China: PIB del segundo trimestre, ventas al por menor y producción industrial, serán observados para detectar señales de recuperación (o la falta de ella).

Y luego está el reloj de los aranceles. La fecha límite del 1 de agosto para nuevos aranceles de EE. UU.-UE se acerca, y cualquier movimiento nuevo de Washington podría sacudir nuevamente los activos de riesgo.