De la contracción a la relajación: ¿Qué ocurre con las acciones globales después del primer recorte de tasas?

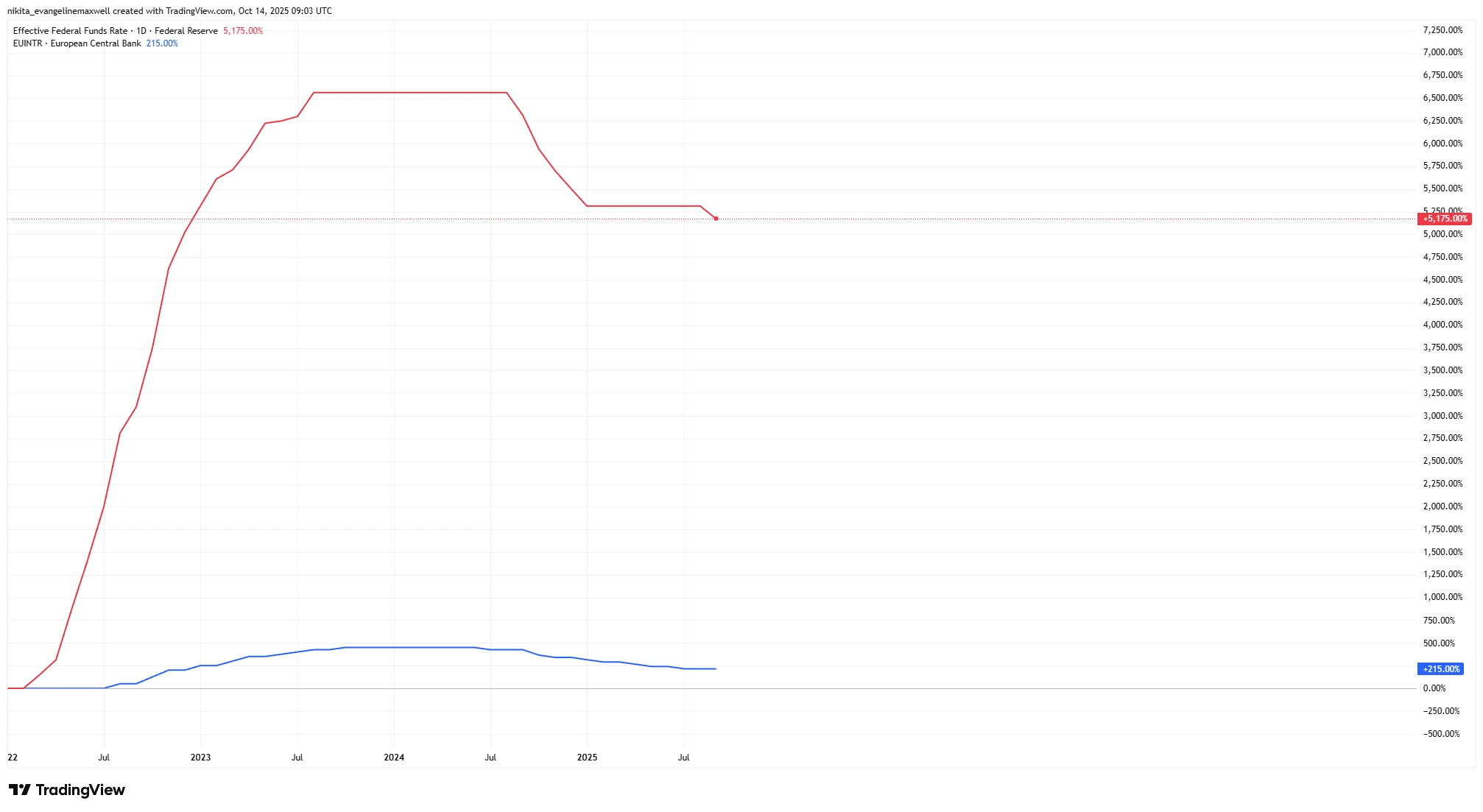

Tras dos años de rápidas subidas de tasas de interés, los bancos centrales finalmente están cambiando de rumbo. En 2025, el BCE ya ha reducido su tasa de referencia de casi el 4% a alrededor del 2%. La Reserva Federal de EE. UU. también está levantando el pie del freno, aplicando su primer recorte de 0,25% desde un máximo histórico y anticipando más reducciones antes de que finalice el año. Incluso el Banco de Inglaterra ha comenzado a recortar tasas.

Este giro global de la contracción a la relajación deja a los inversores con una pregunta clave: ¿qué suele ocurrir con los mercados bursátiles después del primer recorte de tasas de un ciclo? La historia no puede predecir el futuro con certeza, pero ofrece algunas pistas, y en general son bastante alentadoras, aunque con ciertos matices importantes.

Factores clave

Uno de los principales factores es si la economía se dirige hacia un “aterrizaje suave” (como se plantea actualmente) o uno “duro”. Si los bancos centrales comienzan a recortar tasas sin que haya una recesión en marcha, las acciones suelen reaccionar positivamente. Por ejemplo, desde 1980, el S&P 500 ha tenido un rendimiento promedio de +14% en los 12 meses posteriores al primer recorte de tasas de la Fed. En los casos en que la economía evitó una recesión, el rendimiento fue aún mejor, más del +20% en promedio durante el año siguiente.

Evolución de la tasa de política monetaria (2022-2025): Fed vs BCE

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 14 de octubre de 2025.

Sin embargo, los recortes de tasas motivados por temores de recesión pueden contar otra historia. Cuando las reducciones se dan en medio de una desaceleración económica, las acciones tienden a ser más volátiles y, en ocasiones, más débiles al inicio.

Los recortes de tasas también influyen en la liquidez y el sentimiento del mercado. Normalmente reducen los rendimientos de los bonos y las tasas de ahorro, fomentando un desplazamiento hacia las acciones. El crédito más barato impulsa la inversión empresarial. Estos son factores positivos clásicos para las acciones cuando la confianza es alta. Pero todo depende del motivo detrás del recorte de tasas.

Rendimiento bursátil YTD 2025: S&P 500 vs STOXX 600

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 14 de octubre de 2025.

Fundamentos (Valoraciones, Ganancias, Balances)

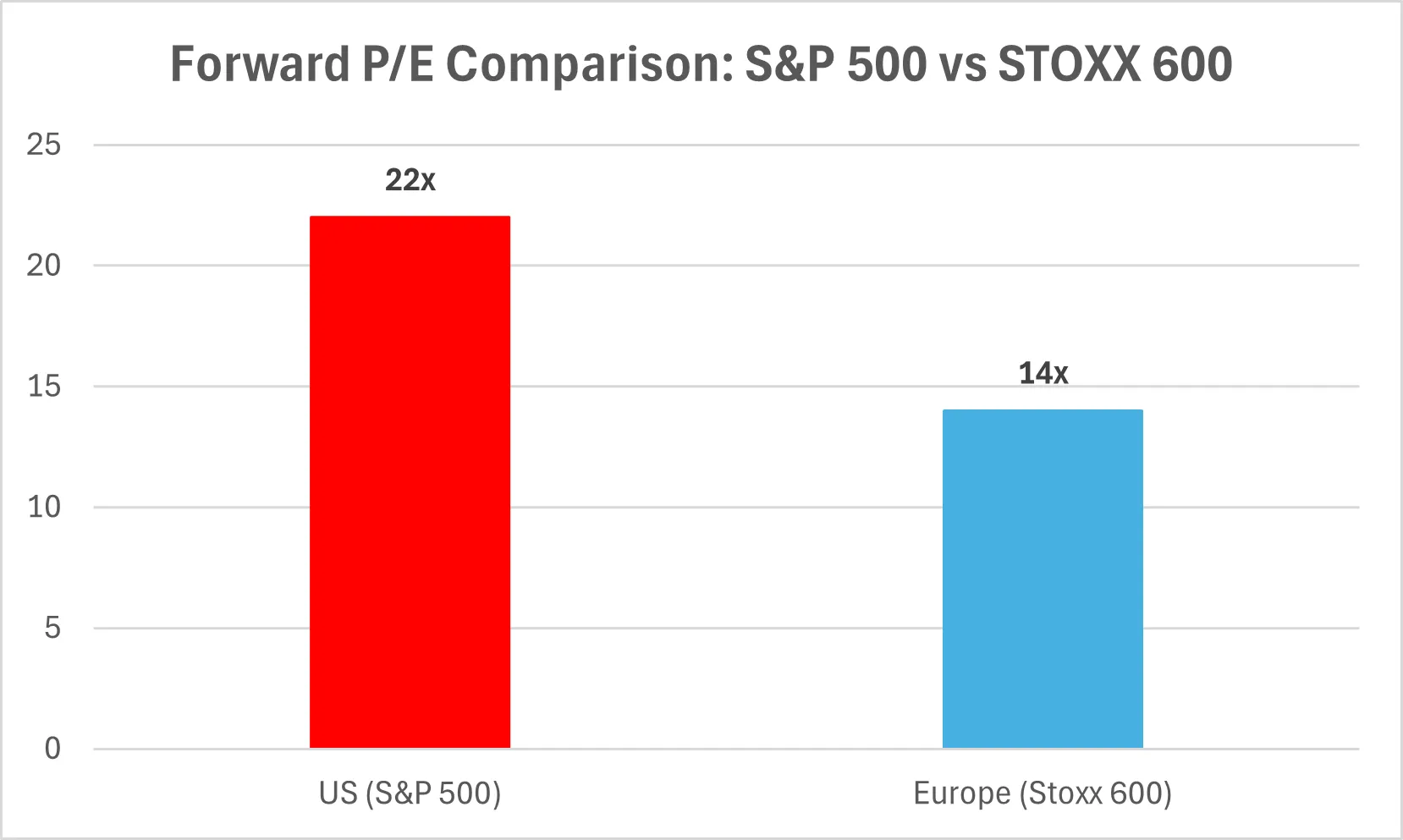

Desde una perspectiva fundamental, las valoraciones y las ganancias establecen el tono. En este momento, parecen elevadas: el S&P 500 cotiza cerca de 22 veces las ganancias futuras, uno de sus niveles más caros en décadas. Puede parecer alto, pero las valoraciones elevadas por sí solas no detienen un mercado alcista. Ya ha ocurrido antes: 1999 y 2021 fueron ejemplos de altos múltiplos con mercados fuertes, gracias a ganancias sólidas y políticas monetarias flexibles.

Los balances corporativos siguen siendo sólidos. Muchas empresas se refinanciaron durante los años de dinero barato y acumularon reservas de efectivo. Eso les da margen de maniobra para invertir, recomprar acciones o simplemente resistir una fase débil. Los puntos débiles se concentran principalmente en sectores altamente apalancados o en compañías que prosperaron con tasas altas, las cuales podrían tener dificultades al cambiar el entorno.

Comparación de P/E a futuro: S&P 500 vs STOXX 600

Vientos de cola macroeconómicos

La política monetaria más flexible en sí misma es el mayor viento de cola. Cuando los bancos centrales bajan las tasas, los rendimientos de los bonos caen y las acciones resultan relativamente más atractivas. Los menores costos de financiamiento estimulan el gasto y la inversión. Si la inflación se mantiene cerca del objetivo, y en Europa está alrededor del 2%, los bancos centrales tienen margen para relajar aún más su política.

Otro viento de cola es la posible recuperación del crecimiento global. Aunque el crecimiento ha estado por debajo de la tendencia, la política fiscal está amortiguando la desaceleración a través de programas de inversión en infraestructura y energía verde en EE. UU., y con apoyo fiscal en Europa. Estos factores, junto con condiciones monetarias más laxas, crean un entorno más favorable que los años de subidas de tasas. La mejora en la liquidez, a medida que los bancos centrales detienen o revierten la reducción de sus balances, también podría respaldar los precios de las acciones.

Vientos en contra macroeconómicos

Dicho esto, no todo será fácil. El crecimiento en Europa sigue siendo débil, con baja demanda de crédito y un PIB casi estancado. EE. UU. parece más resistente, pero el impacto retardado de la política monetaria restrictiva aún no se ha materializado completamente. Los bancos centrales suelen comenzar a recortar tasas porque ven señales de problemas, lo que significa que la primera reacción del mercado puede ser volátil.

La volatilidad tiende a aumentar en estos puntos de inflexión. La inflación podría volver a repuntar si los precios del petróleo o de las materias primas suben bruscamente. Además, las divergencias de política, por ejemplo, si la Fed recorta más rápido que el BCE, podrían causar oscilaciones en los tipos de cambio, beneficiando a algunos exportadores y perjudicando a otros.

Algunos sectores también siguen siendo frágiles. Los bancos regionales de EE. UU. y el sector inmobiliario comercial aún muestran las cicatrices de las tasas altas. Europa enfrenta sus propios puntos de tensión, desde los préstamos a pequeñas empresas hasta los costos energéticos. Y el crecimiento más lento de China se cierne sobre el comercio y las materias primas globales.

Riesgos

El mayor riesgo es una recesión completa. Si el “primer recorte” es más una advertencia que un alivio, las acciones podrían caer antes de recuperarse. Los ciclos pasados muestran que cuando los recortes de tasas responden a crisis, como en 2001 o 2008, los mercados tienden a caer con fuerza antes de tocar fondo.

Otro riesgo es el error de política. Los bancos centrales podrían recortar demasiado lento, o demasiado rápido y reavivar la inflación. Los riesgos geopolíticos y regulatorios permanecen: nuevas tensiones comerciales, cambios políticos o impuestos extraordinarios podrían sacudir los mercados. Además, no todos los sectores se benefician por igual, los bancos suelen ver comprimidos sus márgenes, mientras que la tecnología y los bienes raíces tienden a prosperar cuando bajan las tasas.

Conclusión

Para las acciones globales, el primer recorte de tasas suele marcar el comienzo de tiempos mejores, pero no una solución inmediata. Históricamente, las acciones tienden a estar más altas un año después, especialmente si se evita una recesión. Los bancos centrales se están volviendo más favorables, la inflación está disminuyendo y los balances corporativos son sólidos. Aun así, los próximos trimestres podrían ser volátiles mientras los mercados hacen la transición.

El relajamiento de la Fed impulsa el sentimiento global, pero Europa y el Reino Unido tienen sus propias dinámicas. Las acciones estadounidenses pueden tener una ligera ventaja gracias a su mayor rentabilidad, aunque los mercados internacionales han demostrado una resiliencia creciente. La estrategia más prudente podría ser una equilibrada, mantener nombres de calidad en distintas regiones para atravesar la volatilidad.