De la inflación a la desinflación: lo que eso significa para los activos en 2026

Tras el choque inflacionario de 2022 y 2023, las presiones sobre los precios finalmente han comenzado a enfriarse. La inflación no ha desaparecido, pero se ha desacelerado, y esa fase se conoce como desinflación. Los precios siguen subiendo, solo que no al ritmo que inquietó a los hogares, a los responsables de política y a los mercados hace un par de años.

Esta distinción es importante. La desinflación es muy diferente de la deflación, donde los precios realmente caen. Para finales de 2025, la mayoría de las grandes economías había devuelto la inflación a niveles bajos de un solo dígito, y los bancos centrales mostraban una confianza creciente en que lo peor del ciclo de presiones sobre los precios había quedado atrás.

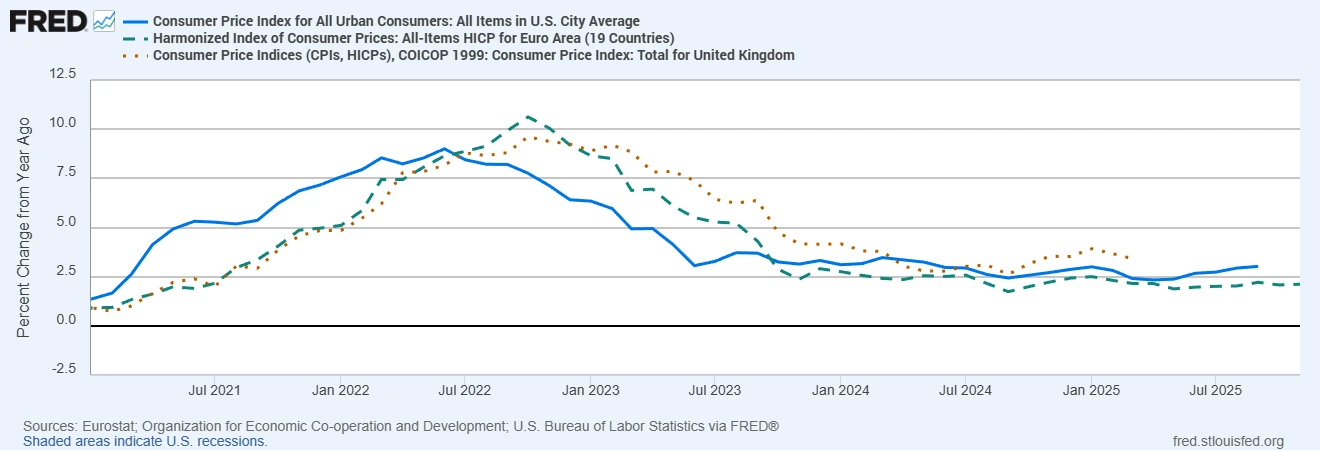

Inflación del IPC general (interanual): EE. UU., Zona Euro, Reino Unido

Fuentes: Eurostat; Organización para la Cooperación y el Desarrollo Económicos; Oficina de Estadísticas Laborales de EE. UU. vía FRED®

La inflación se ha moderado de forma significativa desde su pico de 2022, con el IPC general en EE. UU., la Zona Euro y el Reino Unido nuevamente en niveles bajos de un solo dígito.

Para los mercados, este cambio modifica por completo el telón de fondo. Una vez que la inflación deja de ser el riesgo dominante, el manual de actuación se ve muy diferente. Las expectativas de tipos de interés se ajustan, los flujos de divisas reaccionan y el liderazgo sectorial comienza a rotar. Para los traders e inversores que se dirigen hacia 2026, el reto es comprender qué apoya la desinflación y qué socava silenciosamente.

Acciones: crecimiento vs valor

En renta variable, la desinflación suele inclinar la balanza de nuevo hacia el crecimiento. Cuando la inflación se enfría, los mercados tienden a alejarse de los sectores de valor y con fuerte peso en materias primas que se beneficiaron durante el repunte inflacionario, y a volver hacia tecnología, consumo y otras áreas orientadas al crecimiento.

La lógica es sencilla. Una inflación más baja suele implicar tipos reales más bajos, lo que incrementa el valor presente de las ganancias futuras. Esto es especialmente favorable para las empresas de crecimiento de larga duración, donde gran parte del valor se sitúa más adelante en el tiempo.

Sin embargo, lo más interesante fue el cambio en la amplitud del mercado. A medida que la desinflación se consolidaba, el rendimiento comenzó a ampliarse más allá de un pequeño grupo de líderes de mega capitalización. Las pequeñas capitalizaciones y los valores cíclicos empezaron a participar de forma más significativa, lo que sugiere que el rally bursátil se estaba volviendo menos concentrado y más sostenible.

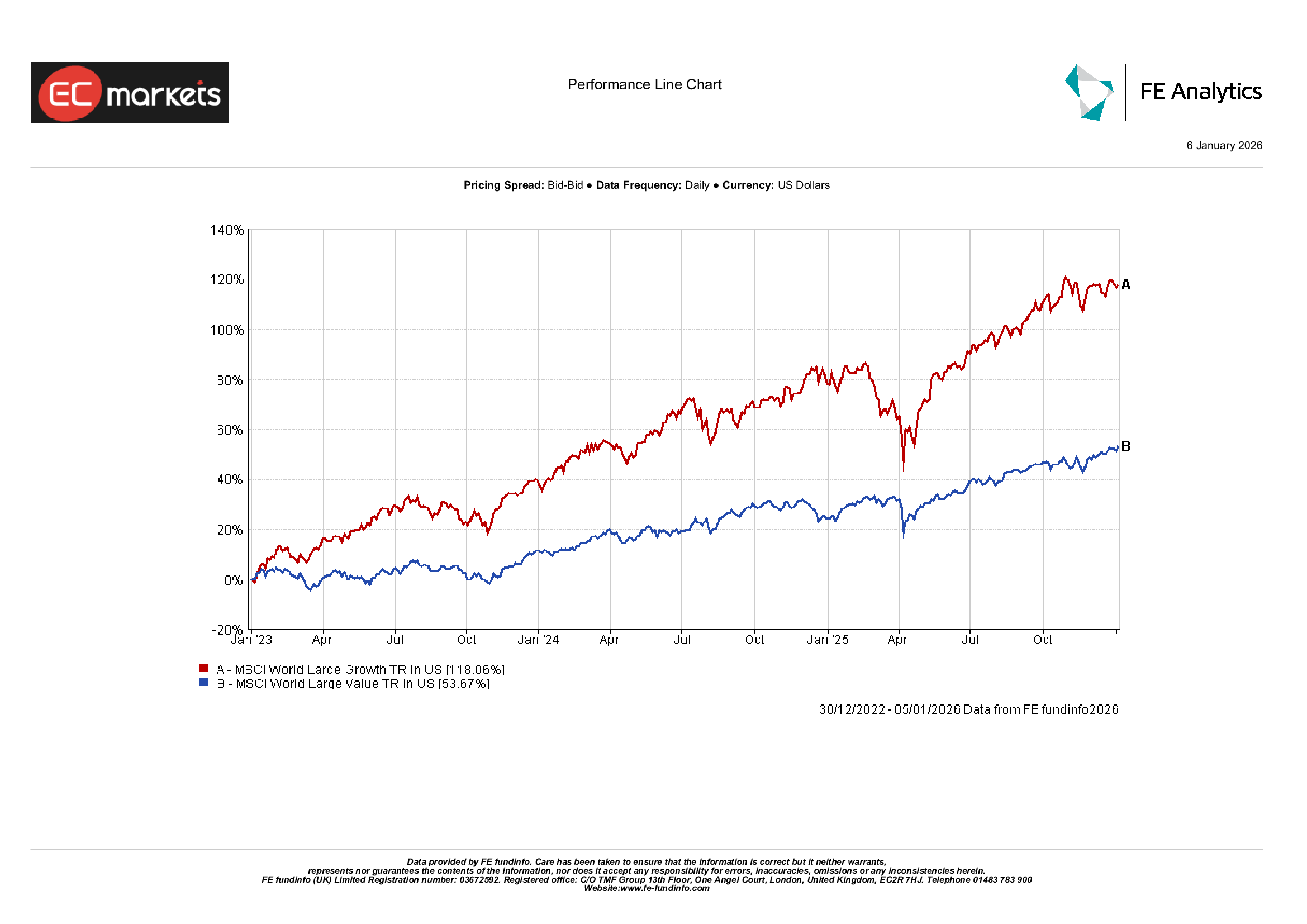

Rotación de acciones de crecimiento vs valor

Fuente: FE Analytics. Todos los índices son de rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 6 de enero de 2026.

Dicho esto, las valoraciones siguen siendo el riesgo evidente. Si la desinflación refleja una desaceleración genuina en lugar de un aterrizaje suave limpio, los repuntes del crecimiento pueden perder impulso rápidamente. Una inflación más baja ayuda, pero no anula una demanda más débil o beneficios más flojos.

La clave para 2026 son los beneficios. Si las ganancias se mantienen mientras la inflación se enfría, las acciones de crecimiento pueden seguir liderando.

Bonos: duración y crédito

En teoría, la desinflación debería ser una buena noticia para los bonos. Una inflación más lenta devuelve la conversación a los recortes de tipos, y históricamente los bonos tienden a rendir bien cuando los bancos centrales comienzan a relajar la política.

En la práctica, esa operación ha sido más compleja. Incluso a medida que la inflación se moderaba, los sólidos datos económicos retrasaron las expectativas de recortes agresivos de tipos. Los rendimientos a largo plazo no cayeron tanto como muchos inversores esperaban, lo que limitó las rentabilidades de los bonos de mayor duración.

En su lugar, los bonos de corta duración y el crédito se comportaron mejor. Los mayores rendimientos proporcionaron un colchón y la menor sensibilidad a los tipos ayudó a proteger los retornos mientras la política seguía siendo restrictiva.

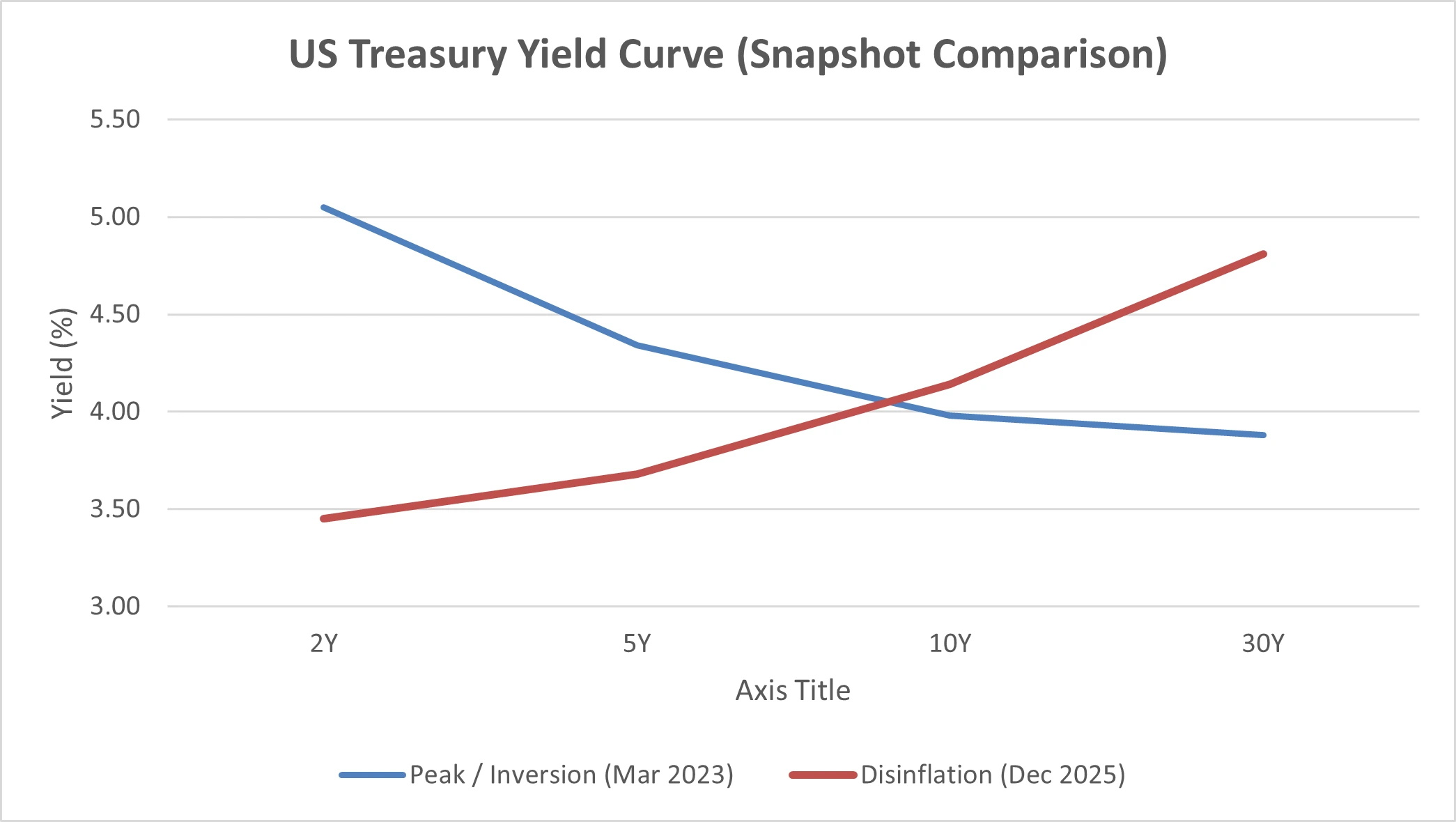

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal (EE. UU.) vía FRED®

De cara a 2026, el desempeño de los bonos dependerá en gran medida de cuán decididos se muestren los bancos centrales. Si la desinflación continúa y los recortes de tipos se vuelven más claros, los bonos gubernamentales de mayor duración podrían finalmente ver un alza más significativa.

Materias primas: oro y petróleo

No todas las materias primas reaccionan de la misma manera a la desinflación. El oro, en particular, se ha mantenido firme. Incluso a medida que la inflación se moderaba, la demanda de protección no desapareció. Los menores rendimientos reales, los movimientos de divisas y la persistente incertidumbre geopolítica mantuvieron al oro atractivo como cobertura más que como una operación puramente inflacionaria.

El petróleo cuenta una historia diferente. La desinflación suele señalar expectativas de demanda más débiles, y eso tiende a pesar sobre los precios de la energía. Los precios más bajos del petróleo ayudan a reducir las presiones de costos en toda la economía, pero también lastran a los productores de energía y a las acciones vinculadas a materias primas.

Divisas y el dólar estadounidense

En el mercado de divisas, la desinflación trata realmente de la divergencia de políticas. Se trata menos de la inflación de forma aislada y más de quién recorta los tipos primero y en qué magnitud.

A medida que la inflación se enfrió en EE. UU., las expectativas de nuevas subidas de tipos se desvanecieron y la atención se desplazó hacia un posible relajamiento. Eso redujo parte de la ventaja de rendimiento del dólar y dio lugar a períodos de debilidad.

Para 2026, es probable que los movimientos de las divisas estén impulsados por las diferencias en el ritmo de la desinflación y en el calendario de los recortes de tipos entre regiones.

Conclusiones: posicionamiento para 2026

En renta variable, el crecimiento puede seguir beneficiándose si las ganancias se mantienen resilientes y los recortes de tipos se acercan, pero las valoraciones importan. Una participación más amplia del mercado puede ofrecer oportunidades a medida que el liderazgo continúa ampliándose.

En bonos, la corta duración y el crédito han funcionado bien en un entorno de mayores rendimientos. Esté preparado para extender la duración si surgen señales más claras de una relajación sostenida.

En materias primas, el oro sigue desempeñando un papel como cobertura en un mundo de bajos rendimientos reales e incertidumbre.

En conjunto, la desinflación facilita la navegación del entorno, pero no elimina el riesgo. La oportunidad en 2026 es real, pero no es una operación en un solo sentido.