Las acciones caen por la incertidumbre política y datos globales débiles | Resumen semanal: 17–21 de noviembre de 2025

Resumen Económico

El escenario de la semana pasada estuvo marcado por el fin del cierre del gobierno de EE. UU., que duró 43 días, y por el tono cauteloso de los bancos centrales. La extensión de financiación eliminó una incertidumbre clave pero generó un retraso en los datos económicos, ya que el informe del IPC de octubre fue cancelado. Los mercados esperan cada vez más un recorte de tasas por parte de la Fed en diciembre, aunque los funcionarios señalaron que la política seguirá siendo restrictiva hasta que se controle la inflación.

En Asia, los datos económicos de China fueron decepcionantes. La producción industrial y las ventas minoristas de octubre crecieron al ritmo más lento desde mediados de 2024, lo que pone de manifiesto la debilidad del sector inmobiliario y el consumo frágil. Sin embargo, el diálogo comercial entre EE. UU. y China mejoró y el enfoque de Beijing para 2026–2030 en tecnología y demanda interna ofreció cierto alivio.

En Europa, las tendencias inflacionarias continuaron suavizándose. El IPC general de la eurozona se moderó al 2,1%, con la inflación subyacente cerca del 2,4%, lo que llevó a los funcionarios del BCE a insinuar que el ciclo de endurecimiento ha terminado. De manera similar, el Banco de Inglaterra adoptó un tono moderado a medida que la inflación del Reino Unido cayó al 3,6% y el crecimiento salarial se moderó. No obstante, el mercado laboral británico mostró señales de presión, con el desempleo aumentando al 5,0%.

Los acontecimientos geopolíticos también influyeron en el sentimiento. La desescalada diplomática en el Estrecho de Taiwán y un supuesto plan de alto el fuego liderado por la UE en Ucrania ayudaron a calmar las tensiones globales, pero pesaron sobre las acciones europeas de defensa. En general, el apetito por riesgo fue mixto, con los mercados debatiéndose entre el optimismo por la desaceleración de la inflación y las persistentes preocupaciones sobre un crecimiento débil.

Acciones, Bonos y Materias Primas

Las acciones globales cayeron la semana pasada, ya que los inversores redujeron su exposición a valoraciones estiradas, especialmente en los sectores de crecimiento. El MSCI World Index registró un descenso generalizado, liderado por EE. UU. El S&P 500 cayó casi un 2% y el Nasdaq casi un 1%, lastrado por los sectores tecnológico y de consumo discrecional. Los sectores defensivos como salud y productos básicos de consumo superaron al mercado. En Europa, el STOXX Europe 600 retrocedió, con el DAX alemán a la baja y el FTSE 100 perdiendo terreno debido a la debilidad en los sectores cíclicos y de defensa. El Nikkei de Japón subió ligeramente gracias al apoyo de políticas, mientras que China y Hong Kong quedaron rezagados debido a datos económicos débiles. En general, el tono fue defensivo, con Norteamérica mostrando un rendimiento inferior y un estrechamiento de la amplitud del mercado en todas las regiones.

Los rendimientos de los bonos cayeron en todas las regiones debido a compras de refugio seguro. Los rendimientos de los bonos estadounidenses a 10 años bajaron de aproximadamente 4,13% a 4,06%; los Bunds y Gilts también retrocedieron ligeramente. Los diferenciales de crédito de alto rendimiento se estrecharon impulsados por el repunte del viernes.

En materias primas, el Brent cayó a 62 $/b y el WTI a 58 $, sus niveles más bajos en años, ante preocupaciones de exceso de oferta. El oro subió modestamente, mientras que los metales industriales se debilitaron. Los precios europeos del gas natural

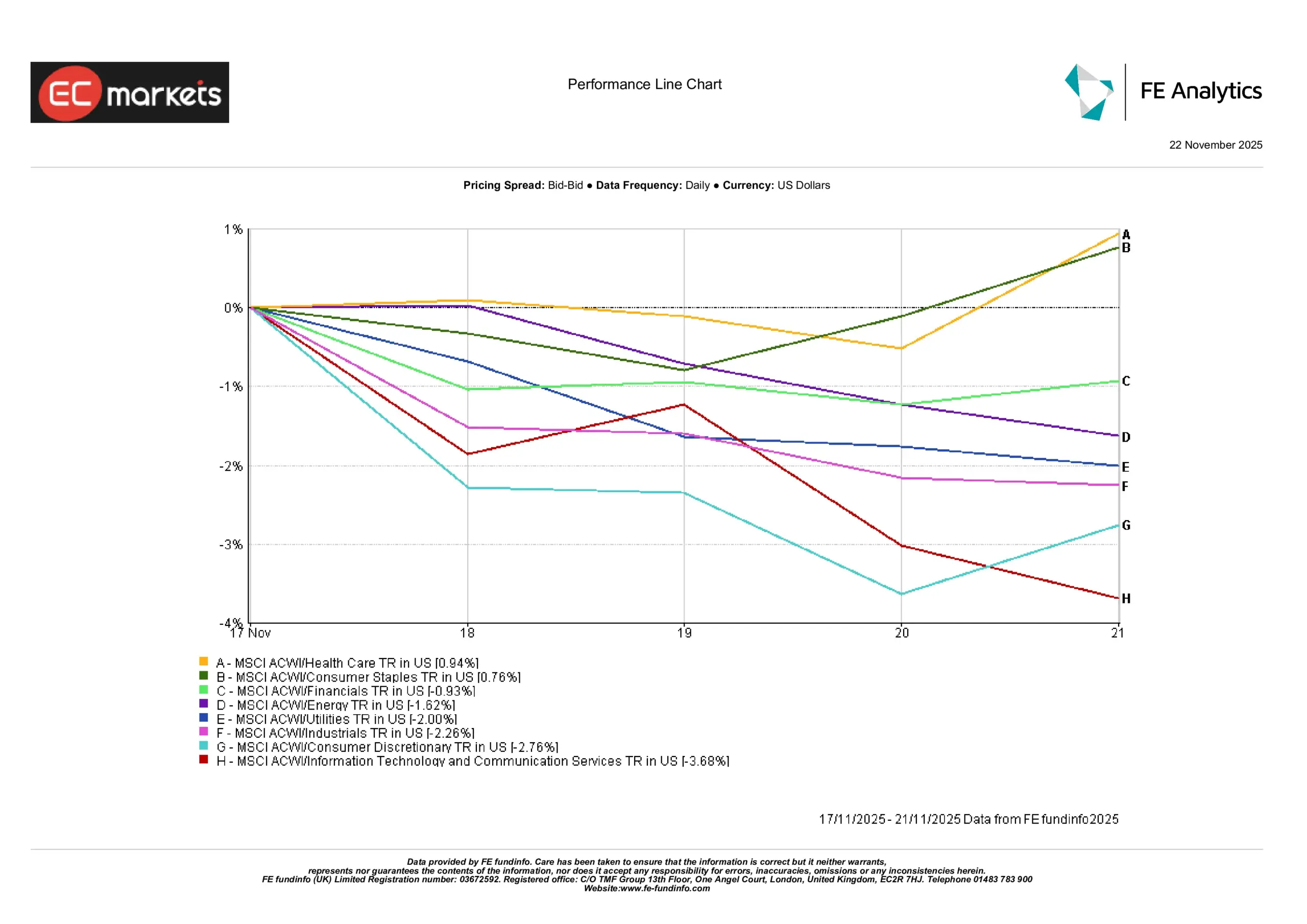

Rendimiento por Sectores

La rotación del mercado continuó con una clara inclinación hacia los sectores defensivos. Según el gráfico de sectores a continuación, salud (+0,94%) y productos básicos de consumo (+0,76%) superaron al resto, reflejando la preferencia de los inversores por la resiliencia y la estabilidad de ingresos en medio de la incertidumbre política y geopolítica. Los financieros también mostraron ganancias sólidas (+0,93%), respaldados por rendimientos relativamente estables.

En el extremo opuesto, los sectores orientados al crecimiento quedaron rezagados. Tecnología de la información y servicios de comunicación cayeron con fuerza (-3,68%), y consumo discrecional bajó (-2,76%), siendo los grupos con peor desempeño, ya que las preocupaciones de valoración y el cansancio de resultados desencadenaron ventas. Industriales y servicios públicos también retrocedieron (-2,26% y -2,00%, respectivamente), mientras que energía cayó (-1,62%) debido a los precios débiles del petróleo.

Rendimiento por Sector

Fuente: FE Analytics. Todos los índices expresados como rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 21 de noviembre de 2025.

En resumen, el mercado se desplazó ampliamente de los sectores cíclicos y de alto crecimiento hacia sectores más defensivos y de menor volatilidad. Esto reflejó un sentimiento general de aversión al riesgo y la cautela de los inversores ante los datos macroeconómicos, la temporada de resultados y las señales de los bancos centrales.

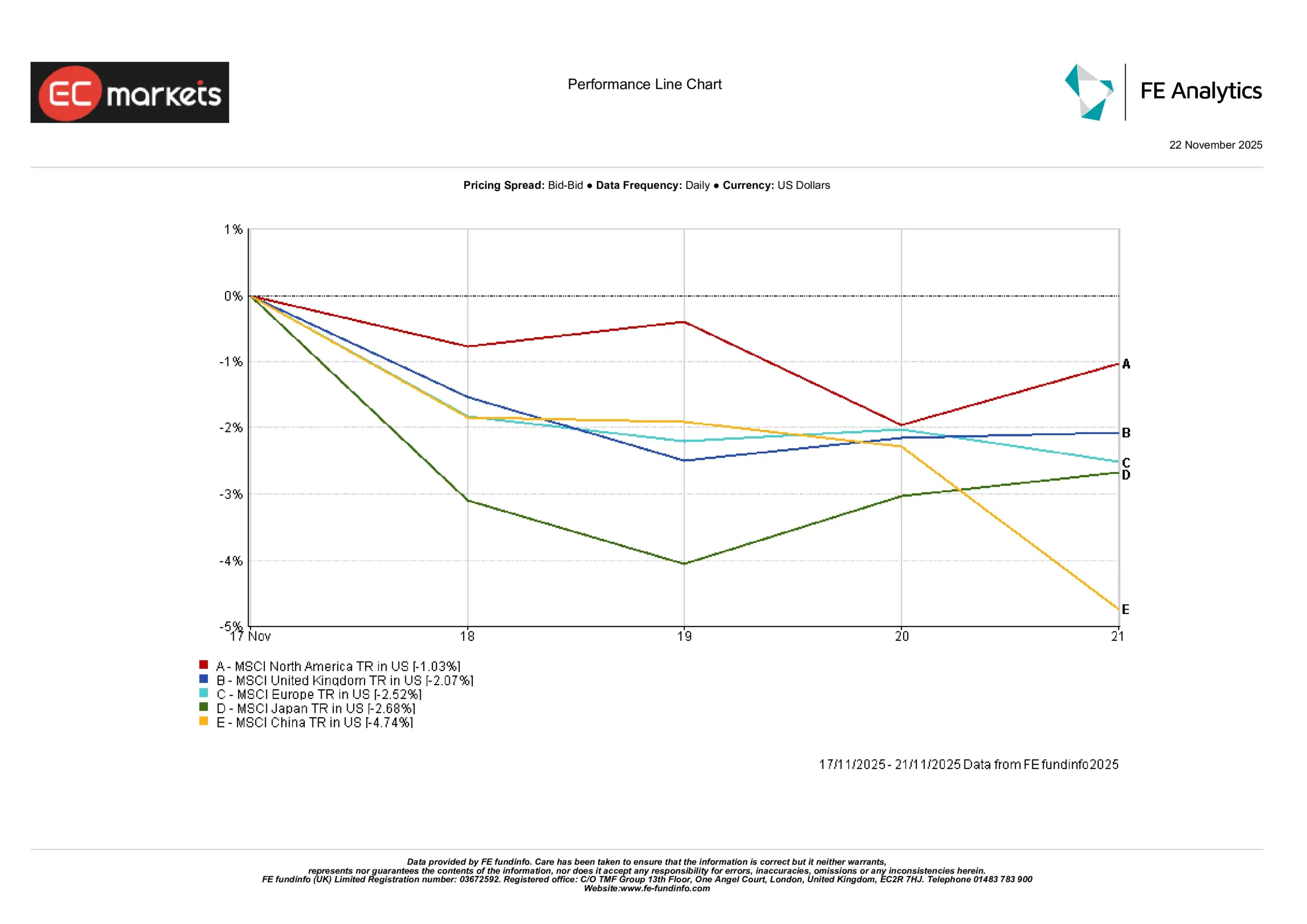

Mercados Regionales

El rendimiento de las acciones regionales estuvo claramente dividido. El MSCI China Index cayó con más fuerza (-4,74%), reflejando datos débiles y preocupaciones persistentes en torno a la propiedad y el consumo (algo que hemos observado desde principios de año). Japón también tuvo un mal desempeño, con el MSCI Japan Index bajando -2,68%, revirtiendo las ganancias de la semana anterior pese al optimismo por estímulos.

Las acciones europeas también retrocedieron: el MSCI Europe Index cayó -2,52%, liderado por descensos en tecnología, lujo y defensa. El Reino Unido tuvo un comportamiento ligeramente mejor pero aun así cayó -2,07%, presionado por preocupaciones presupuestarias y resultados mixtos, como muestra el MSCI UK Index.

Norteamérica fue el mejor desempeño relativo: el MSCI North America Index cayó solo -1,03%, gracias al repunte parcial del viernes y la fortaleza en los sectores defensivos.

En conjunto, el gráfico muestra un retroceso amplio en todas las regiones, con China y Japón liderando las caídas, mientras que Norteamérica mostró una resiliencia relativa.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices expresados como rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 21 de noviembre de 2025.

Mercados de Divisas

El dólar estadounidense se fortaleció ligeramente la semana pasada, respaldado por la demanda de refugio seguro y el aumento de las expectativas de un recorte de tasas por parte de la Fed en diciembre. El EUR/USD bajó ligeramente y terminó la semana por debajo del nivel previo. La modesta caída del euro reflejó la divergencia de políticas, con los rendimientos de EE. UU. siendo más atractivos. El GBP/USD se mantuvo prácticamente estable durante la semana, operando en niveles bajos pero retrocediendo desde los máximos de mitad de semana. La libra esterlina enfrentó ligera presión ante informes de un posible ajuste fiscal en el Reino Unido y una caída en la confianza del consumidor.

El yen extendió su debilidad, con el USD/JPY superando 155 (¡un nivel no visto en casi nueve meses!). La política de tasas cero de Japón y las señales cautelosas del nuevo primer ministro pesaron sobre la moneda, mientras que el GBP/JPY también subió hacia 204.

Perspectivas y la Semana Siguiente

La atención se centra ahora en los datos retrasados de EE. UU. y las señales de los bancos centrales. Los mercados esperan las nóminas no agrícolas de octubre, la inflación, las ventas minoristas y la producción industrial, todas aplazadas hasta finales de noviembre y principios de diciembre debido al cierre del gobierno. Los PMIs preliminares (publicados el 24 de noviembre) en EE. UU. y Europa ofrecerán pistas sobre el impulso a corto plazo. En China, los PMIs Caixin de principios de diciembre serán clave para evaluar si hay estabilización o necesidad de más estímulos.

Los comentarios de los bancos centrales siguen siendo cruciales. El presidente de la Fed, Powell, y otros funcionarios serán observados de cerca para detectar señales de un posible recorte en diciembre, especialmente tras comentarios moderados del presidente de la Fed de Nueva York, Williams. Las actas de la reunión de la Fed y el próximo presupuesto del Reino Unido (22 de noviembre) también influirán en las expectativas de tasas. Mientras tanto, el BCE permanece en silencio hasta diciembre, aunque los inversores seguirán de cerca los discursos y previsiones.

Los resultados empresariales y la geopolítica también moldearán el panorama. Las previsiones de Nvidia generaron volatilidad y otras compañías tecnológicas podrían seguir el mismo camino. La reunión de la OPEP del 30 de noviembre podría influir en el sentimiento del mercado petrolero. Los planes fiscales del Reino Unido, que probablemente incluyan aumentos de impuestos, podrían afectar a la libra y al mercado de bonos.

El sentimiento de riesgo sigue siendo cauteloso. Las acciones se mantienen cerca de niveles de resistencia y los rendimientos están cerca de mínimos. Los datos entrantes y las señales de política monetaria serán cruciales para determinar si los mercados mantienen su estabilidad o retroceden en medio de la incertidumbre persistente.