¿Estamos al inicio de un ciclo bajista estructural del dólar?

El dólar estadounidense ha sido la fuerza dominante en los mercados globales durante gran parte de los últimos años. En 2022-23, las agresivas subidas de tipos de la Fed y varias olas de aversión al riesgo global impulsaron al dólar cada vez más alto. El DXY se mantuvo en la zona de los 100 bajos, y cada discurso de la Fed y cada dato del IPC movían el mercado. Era una operación que sencillamente seguía funcionando.

Índice del Dólar (DXY): de la dominancia al retroceso

Fuente: TradingView. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 18 de noviembre de 2025.

El Índice del Dólar de EE. UU. subió con fuerza a lo largo de 2022, superando ganancias del 20%, pero desde entonces ha cedido terreno, alimentando el debate sobre si se trata de un retroceso cíclico o del inicio de algo estructural.

Pero avanzando hasta 2025, el tono ha cambiado. La inflación finalmente está bajo control, la Fed se está orientando hacia recortes de tipos y la economía global se está estabilizando. ¿El dólar? Está empezando a debilitarse.

Los traders ahora se preguntan: ¿es esto solo una corrección normal, o las primeras señales de un cambio mucho mayor y más prolongado?

Perspectiva histórica sobre los ciclos del dólar

Los ciclos del dólar no cambian con frecuencia, pero cuando lo hacen, el impacto suele durar. Históricamente, los grandes puntos de inflexión (como a mediados de los 80 o principios de los 2000) se produjeron cuando varias fuerzas macroeconómicas coincidieron a la vez: diferenciales de tipos más estrechos, déficits externos crecientes y un mayor apetito por alternativas en el exterior. En cada caso, el dólar permaneció débil durante años.

Ahora, algunos de esos ingredientes están reapareciendo. Estados Unidos está registrando grandes déficits gemelos. El crecimiento global se está estabilizando. Otros bancos centrales están alcanzando a la Fed. Algunos estrategas comienzan a susurrar: ¿podría ser este el inicio del primer ciclo bajista genuino del dólar en más de dos décadas?

Condiciones macroeconómicas en 2025

Varias tendencias de gran escala están cambiando. Las diferencias de tipos de interés entre EE. UU. y otras economías importantes se están estrechando. A finales de 2024, tanto la Fed como el BCE habían recortado los tipos alrededor de un 1%, y se esperan más recortes. A finales de 2025, la tasa de depósito del BCE ronda el 2%, con la inflación en la eurozona en niveles similares. La inflación en EE. UU. también está disminuyendo, lo que significa que la ventaja de rendimiento del dólar ya no es la que solía ser. En el Reino Unido y Japón, las subidas de tipos se han pausado, cerrando aún más la brecha. Esa diferencia menguante podría debilitar uno de los impulsores clave de la fortaleza reciente del dólar.

Al mismo tiempo, la situación de la deuda en EE. UU. está recibiendo más atención. El paquete fiscal “America First”, aprobado a comienzos de este año, se espera que añada entre 3 y 4 billones de dólares a la deuda nacional durante la próxima década. Incluso sin ello, Estados Unidos presenta grandes déficits gemelos: presupuestario y por cuenta corriente. Los déficits podrían alcanzar el 6-7% del PIB, y los pagos de intereses ya ocupan una parte importante del gasto federal. Esto significa que EE. UU. necesita flujos constantes de capital extranjero solo para cubrir sus necesidades de financiación.

Mientras tanto, los bancos centrales globales están comenzando a replantearse sus reservas. El dólar todavía representa más de la mitad de las reservas de divisas reveladas, pero esa cifra ha disminuido ligeramente, y no solo por movimientos del mercado. Aunque aún no ha ocurrido un gran cambio, la conversación sobre alternativas está ganando volumen. Eso por sí solo sugiere que podría gestarse un cambio a largo plazo.

Liquidez vs. cambio secular

No olvidemos: el dólar aún tiene mucho a su favor. Amplia liquidez. Confianza. Los activos de referencia mundial. Incluso en 2025, los mercados siguen liquidando en dólares, los bonos del Tesoro siguen siendo el refugio seguro por excelencia y, en tiempos de crisis, los flujos siguen regresando al billete verde.

Pero se están formando grietas. Los bancos centrales de mercados emergentes están comprando silenciosamente más activos no denominados en dólares. Y con factores fiscales, monetarios y geopolíticos presionando en la misma dirección, la idea de una tendencia bajista estructural ya no parece descabellada.

Conclusión

Si el dólar está en las primeras fases de un declive prolongado, los efectos podrían ser amplios. Las materias primas, desde el petróleo hasta el oro, tienden a subir cuando el dólar se debilita. Los activos de mercados emergentes suelen verse favorecidos. Incluso las acciones estadounidenses pueden beneficiarse, especialmente las multinacionales con ingresos en el exterior. Pero no todo es positivo: si el movimiento refleja problemas estructurales profundos, el apetito por el riesgo podría verse afectado.

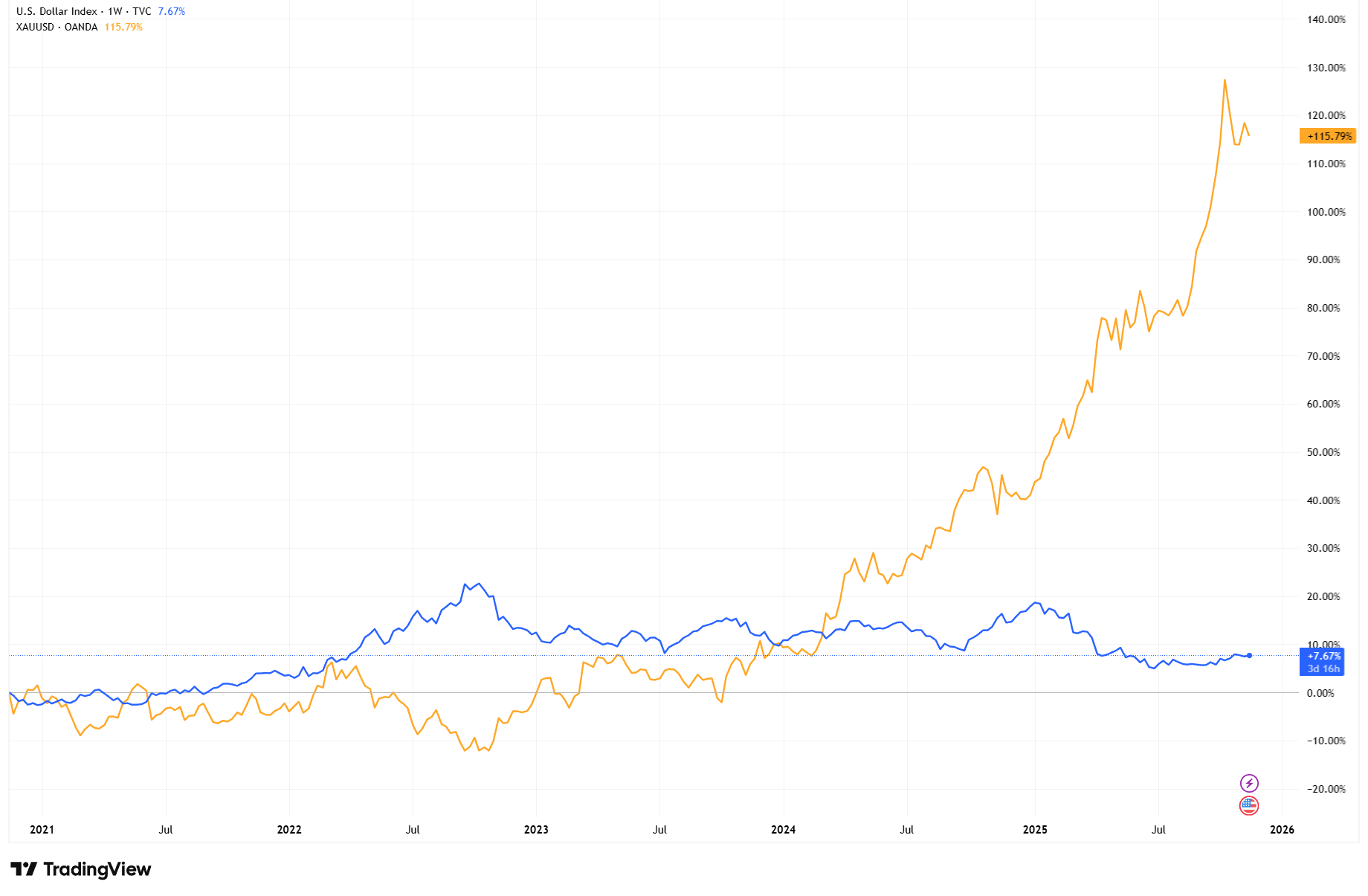

Oro vs Índice USD – Se fortalece la relación inversa

Fuente: TradingView. Todos los índices son rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 18 de noviembre de 2025.

A medida que el dólar se enfrió, el oro se disparó, con un aumento del 115% desde comienzos de 2021, lo que demuestra cómo los activos refugio y los activos reales prosperan cuando la confianza en el dólar estadounidense vacila.

¿La gran conclusión? No se trata solo de lo que haga la Fed a continuación. Se trata de si el papel del dólar en el sistema global está empezando a evolucionar, lentamente, sutilmente, pero de manera significativa.