تدويرٌ انتقائي يطبع أسبوعًا هادئًا فيما تبقى العوائد مستقرة | الملخص الأسبوعي: 12–16 يناير 2026

نظرة عامة اقتصادية

حافظت البنوك المركزية الكبرى في الغالب على مسار ثابت وسط تراجع التضخم بشكل عام. وظلت بيانات الأسعار في الولايات المتحدة معتدلة – إذ بلغ معدل التضخم الرئيسي وفق مؤشر أسعار المستهلك (CPI) نحو 2.7% على أساس سنوي في ديسمبر، وهو تقريبًا نفس مستوى نوفمبر – مما دعم التوقعات بأن الاحتياطي الفيدرالي قد يخفض الفائدة في وقت لاحق من عام 2026 بدلًا من التحرك بسرعة.

في أوروبا، رأت البنك المركزي الأوروبي (ECB) كذلك أن التضخم يدور حول مستهدفه البالغ 2% وأن النمو لا يزال متماسكًا، ما دفعه إلى الإبقاء على السياسة دون تغيير. وأشار كبير الاقتصاديين في البنك المركزي الأوروبي فيليب لين إلى أنه “لا يوجد جدل قريب بشأن أسعار الفائدة” طالما ظل السيناريو الأساسي قائمًا.

وعلى النقيض، اتجه البنك المركزي الصيني نحو التيسير: إذ خفض بنك الشعب الصيني (PBoC) أسعار الإقراض الخاصة ببعض القطاعات بمقدار 25 نقطة أساس، وأشار إلى وجود مجال لمزيد من الدعم خلال هذا العام.

وفي اليابان، أعلن بنك اليابان (BoJ) أنه سيبدأ بيع جزء محدود من حيازاته من صناديق المؤشرات المتداولة (ETF) وصناديق الاستثمار العقاري (REIT) بشكل تدريجي بهدف تطبيع السياسة (وهو ما رحبت به الأسواق).

ومن اللافت أن نظراء دوليين لرئيس الاحتياطي الفيدرالي باول أعادوا التأكيد علنًا على دعمهم لاستقلاليته بعد خبر صدور أمر استدعاء من وزارة العدل، مما شدد على استقلالية البنوك المركزية.

وبشكل عام، فإن مزيج التضخم المستقر وإشارات السياسة الواضحة أبقى المستثمرين حذرين، لكنه طمأنهم أيضًا بأن السياسة النقدية ترتكز على أسس متينة عبر المناطق المختلفة.

الأسهم والسندات والسلع

جاء أداء أسواق الأسهم متباينًا خلال الأسبوع. ففي الولايات المتحدة، أنهى مؤشر S&P 500 يوم الجمعة عند نحو 6,940 (مقارنة بـ 6,977 يوم الاثنين)، بانخفاض يقارب –0.5%، بينما ارتفع مؤشر Russell 2000 للشركات الصغيرة بنحو +1.6%. عالميًا، كان مؤشر MSCI World شبه ثابت (متراجعًا بحوالي -0.2%).

حافظت عوائد سندات الخزانة على قربها من أعلى مستوياتها الأخيرة لكنها تحركت بشكل طفيف فقط: إذ بلغت عوائد السندات الأمريكية لأجل عامين نحو 3.54% في 12 يناير و3.56% في 15 يناير، بينما كانت عوائد السندات لأجل 10 سنوات حوالي ~4.19% في 12 يناير و4.17% في 15 يناير. أما عوائد السندات لأجل 30 سنة فانخفضت قليلًا من نحو 4.83% إلى 4.79%.

وفي السلع، أغلق النفط (خام WTI) عند نحو 59.4 دولارًا للبرميل في كلٍ من يوم الاثنين والجمعة (أي مستقر تقريبًا على مدار الأسبوع). كما ظلت أسعار الذهب مستقرة، دون تغير يُذكر حول مستوى 4,595 دولارًا (ما يعكس تسعير العقود بالدولار). وسجلت الفضة أكبر حركة: إذ قفزت بنحو +5.8% (من 84.98 إلى 89.94 دولارًا للأونصة).

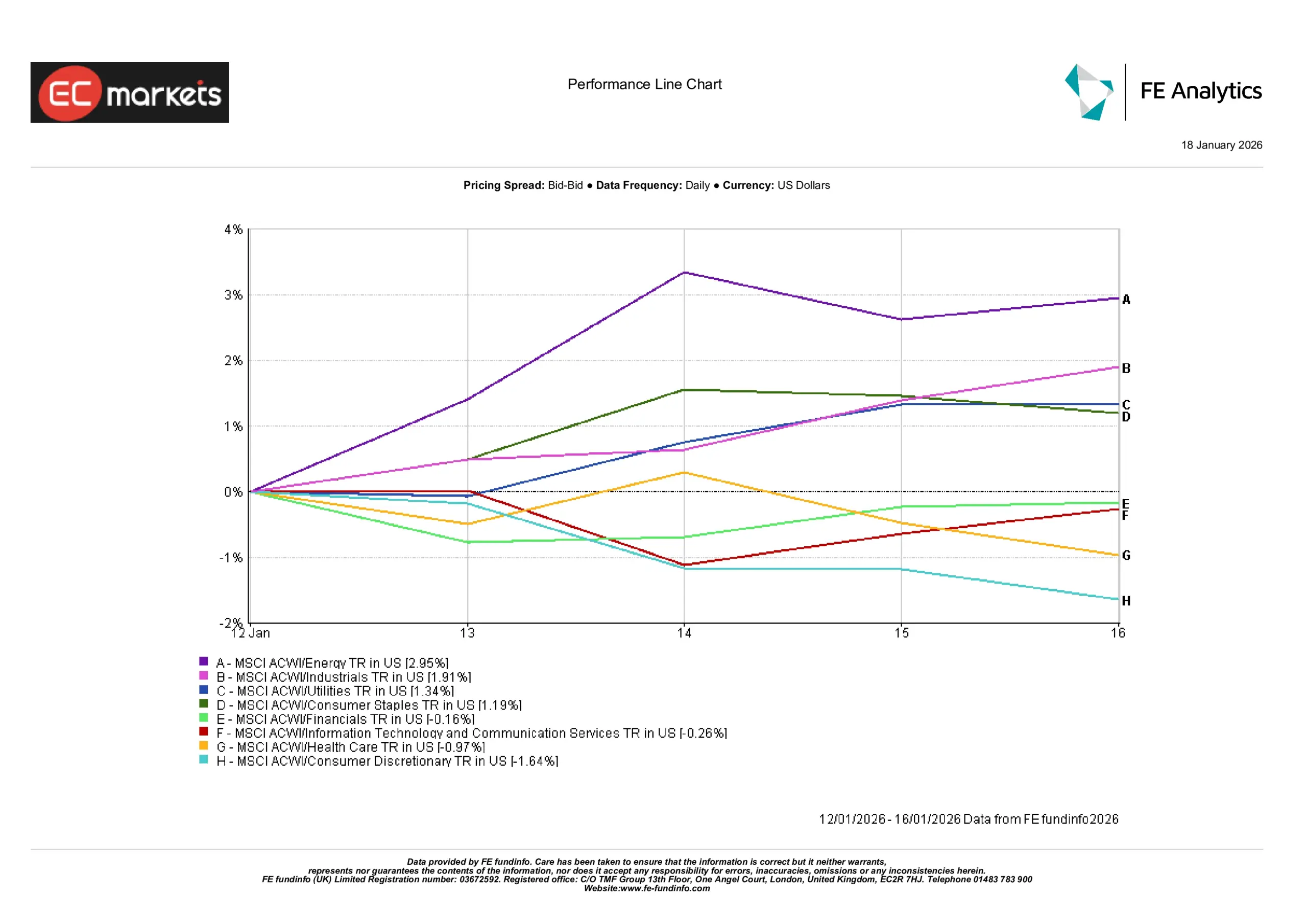

أداء القطاعات

قاد قطاع الطاقة مكاسب القطاعات هذا الأسبوع، إذ ارتفع مؤشر MSCI ACWI للطاقة بنحو +2.95% (بدعم من ثبات سعر النفط). كما ارتفعت القطاعات الصناعية (+1.91%) والمرافق (+1.34%) والسلع الاستهلاكية الأساسية (+1.19%) مع توجه المستثمرين نحو المجالات الدفاعية تقليديًا أو التي تُعد تحوطًا ضد التضخم. وعلى الجانب الآخر، هبط قطاع السلع الاستهلاكية الكمالية بنحو -1.64%، وتراجع قطاع الرعاية الصحية بنحو -0.97%. وجاءت أسهم التكنولوجيا والاتصالات سلبية بشكل طفيف (حوالي -0.3%)، في حين كانت أسهم القطاع المالي شبه مستقرة (حوالي -0.2%).

الصورة العامة كانت انتقائية: إذ تركزت القوة في قطاع الطاقة وبعض القطاعات المستقرة الأخرى، بينما تخلفت القطاعات عالية النمو والموجهة للمستهلك. ويشير هذا النمط إلى أن المستثمرين كانوا يجرون تدويرًا محدودًا بعيدًا عن أسهم النمو والدورية نحو مواضيع دفاعية، بدلًا من تبني موجة ارتفاع واسعة في الإقبال على المخاطرة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 16 يناير 2026.

الأسواق الإقليمية

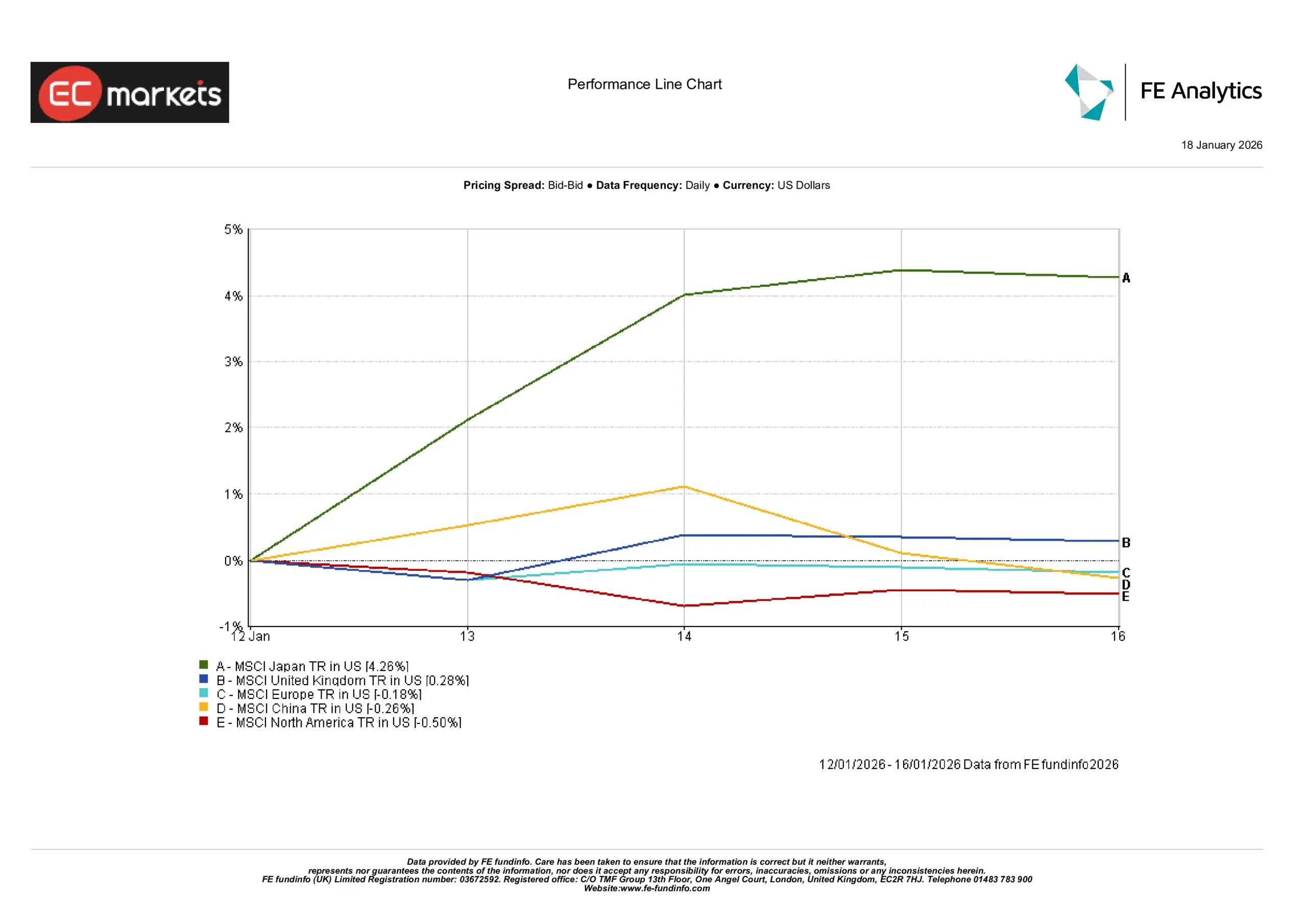

تباين أداء الأسهم حسب المناطق. ففي آسيا والمحيط الهادئ، قادت اليابان المكاسب (ارتفع MSCI Japan بأكثر من +4% خلال الأسبوع) بينما كانت الصين أقل قليلًا؛ وفي أوروبا، كانت المملكة المتحدة والأسواق القارية شبه مستقرة، فيما تراجعت مؤشرات أمريكا الشمالية بشكل طفيف. وتُظهر القطاعات الآن صورة واضحة: فقد قادت أسهم الطاقة الارتفاع، مع صعود قطاع MSCI ACWI/Energy بنحو +2.9% خلال الأسبوع (بدافع استمرار القوة في أسهم النفط والغاز)، تلتها القطاعات الصناعية (+1.9%) وبعض القطاعات الدفاعية الأخرى (المرافق +1.3%، السلع الأساسية +1.2%). وفي أسفل القائمة جاءت القطاعات المرتبطة بالنمو: إذ تراجع قطاع السلع الكمالية بنحو –1.6% والرعاية الصحية بنحو –1.0%، بما يعكس تدويرًا بعيدًا عن مجالات “النمو” الأكثر حساسية لأسعار الفائدة. وبشكل عام، تفوقت القطاعات الدورية الواسعة على القطاعات الدفاعية، ما دعم الارتفاع الطفيف في مؤشرات القيمة العالمية.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 16 يناير 2026.

أسواق العملات

تحرك زوج EUR/USD ضمن نطاق ضيق وبقي شبه ثابت، منهياً الأسبوع أضعف بشكل طفيف (حوالي -0.1%). وتداول اليورو بين نحو 1.159 و1.166 دولار، أي قريبًا فعليًا من مستويات الأسبوع السابق.

كما أنهى زوج GBP/USD الأسبوع شبه دون تغيير (+0.01%)، تقريبًا في منتصف نطاق 1.34. وتذبذب الجنيه الإسترليني بين نحو 1.338 و1.346 دولار، بما يعكس بيانات بريطانية متواضعة ودولارًا أمريكيًا قويًا بشكل عام. وتراجع زوج USD/JPY بنحو -0.3% (أي صعود الين)، ليتداول ضمن نطاق ~158.1–159.1. وجاءت قوة الين وسط ارتفاع العوائد اليابانية وبيانات اقتصادية أمريكية أضعف، رغم التحركات السابقة في سياسة بنك اليابان. كما تراجع زوج GBP/JPY بنحو -0.3%، مع تحرك الجنيه ضمن نطاق يقارب 211.6–213.6 ين.

وباختصار، أنهى الدولار والجنيه الأسبوع أضعف قليلًا أمام الين، بينما لم يتغير اليورو والجنيه كثيرًا أمام الدولار. وقد عكست التحركات إلى حد كبير التحولات الإقليمية وفوارق العوائد، حيث كان الدولار قويًا بشكل عام مقابل أوروبا لكنه أضعف أمام العملة اليابانية.

التوقعات & الأسبوع القادم

خلال الأسبوع المقبل، ستبحث الأسواق عن بيانات جديدة للحصول على إشارات حول التوقعات الاقتصادية وتوقعات السياسة. وستتم متابعة المؤشرات الرئيسية في الولايات المتحدة (مثل مبيعات التجزئة، التضخم أو طلبات إعانة البطالة) لرصد أي تغير في مسار النمو والأسعار. كما ستخضع تقارير النشاط في الصين (أرقام التجارة ومؤشرات مديري المشتريات PMI) للمتابعة عن كثب بحثًا عن مؤشرات على الزخم بعد التيسير الأخير في السياسة.

على صعيد السياسة، قد تؤثر خطابات مسؤولي الفيدرالي وECB وبنك إنجلترا (BoE) في توقعات الأسواق، رغم عدم وجود اجتماعات لبنوك مركزية ضمن الجدول. وفي هذه المرحلة، ومع وضوح الإشارات السياسية، نتوقع أن تظل الأسواق هادئة نسبيًا ما لم تظهر مفاجأة كبيرة في البيانات. ومن المرجح أن يبقى المستثمرون حذرين ولكن بنظرة بنّاءة، مع التركيز على التموضع بدلًا من محفزات جديدة لدفع التحركات قصيرة الأجل.