بيانات مستقرة، وتحوّل انتقائي عبر الأسواق العالمية | الملخص الأسبوعي: 19–23 يناير 2026

نظرة عامة اقتصادية

تشكّلت معنويات المستثمرين بفعل إشارات اقتصادية كلية مستقرة (غير متسارعة) وسوق بات يسعّر بشكل متزايد سيناريو جمود السياسة النقدية. في الولايات المتحدة، ظل التضخم تحت السيطرة (مؤشر أسعار المستهلكين لشهر ديسمبر ~+2.7% على أساس سنوي؛ والأساسي ~+2.6% على أساس سنوي)، ما عزّز التوقعات بأن الاحتياطي الفيدرالي من غير المرجح أن يغيّر أسعار الفائدة في اجتماعه خلال يناير. ومع اقتصار بيانات النمو على مفاجآت محدودة (بدلاً من زخم صعودي/هبوطي مستمر)، واصلت الأسواق التعامل مع الآفاق القريبة باعتبارها “مستقرة ولكن ليست قوية”، وهو ما أبقى شهية المخاطرة محدودة وشجّع على التموضع الانتقائي بدل التعرض الواسع لوضعية الإقبال على المخاطر.

في المملكة المتحدة، ارتفع التضخم قليلاً (مؤشر أسعار المستهلكين العام ~3.4% على أساس سنوي) وجاء أعلى من التوقعات بشكل طفيف، إلا أن نبرة تفاعل السوق أشارت إلى أن المستثمرين رأوا هذه الحركة مؤقتة أكثر من كونها إعادة تسارع. وقد أبقى ذلك توقعات التيسير لاحقاً هذا العام إلى حد كبير دون تغيير، ومنع إعادة تسعير ملموسة لأسعار الفائدة في المملكة المتحدة.

في اليابان، ظل موقف السياسة ثابتاً، لكن قناة سوق الصرف الأجنبي بقيت شديدة الحساسية لمخاطر التدخل وإشارات السياسة. وحتى دون تحول كبير في السياسة، واصلت أسواق العملات التفاعل مع أي تغييرات مُتصوَّرة في مدى تساهل بنك اليابان تجاه ضعف الين—ما يساعد في تفسير سبب تسجيل أزواج الين التقاطعية تقلبات كبيرة خلال الفترة، حتى وإن كانت الإغلاقات الأسبوعية أكثر هدوءاً.

بشكل عام، كانت السردية الاقتصادية هذا الأسبوع هي “لا صدمة تضخم جديدة + لا مخاوف نمو عاجلة”، وهو ما يميل إلى إنتاج أسعار فائدة ضمن نطاقات، وأسواق أسهم متباينة، وتحوّل داخل القطاعات/المناطق بدلاً من حركة عالمية اتجاهية واحدة.

الأسهم والسندات والسلع

كانت أسواق الأسهم شبه مستقرة بشكل عام، حيث أخفت أداءات المؤشرات فترات من التقلبات داخل الأسبوع. في الولايات المتحدة، ارتفع مؤشر S&P 500 بنسبة +0.06%، وصعد ناسداك بنسبة +0.10%، وأضاف راسل 2000 نحو +0.04%، ما يعكس توازناً متواضعاً بين شهية المخاطرة والحذر. عالمياً، ظلت التحركات محدودة أيضاً: كان مؤشر MSCI World (كبديل) عند (-0.01%) شبه ثابت، بينما انخفضت الأسواق الإقليمية بشكل طفيف (أوروبا -0.06%، المملكة المتحدة –0.04%، اليابان -0.05%، الأسواق الناشئة -0.06%). وأنهت الصين الفترة دون تغيير (0.00%).

وعلى الرغم من الإغلاقات الأسبوعية الهادئة، شهدت الأسواق تقلبات ملحوظة داخل الأسبوع، مدفوعة إلى حد كبير بعناوين جيوسياسية بدلاً من تغيرات في الأساسيات الاقتصادية. ومع تراجع هذه المخاوف، تعافت الأسهم، مما عزز الرأي بأن المستثمرين لا يزالون مستعدين للإبقاء على التعرض، لكنهم باتوا أكثر انتقائية.

ظلت أسواق السندات عامل استقرار. ومع بقاء عوائد سندات الخزانة الأمريكية شبه دون تغيير عبر منحنى العائد، شعر المستثمرون بالاطمئنان إلى أن السياسة النقدية عالقة في نمط الانتظار، ما حدّ من الضغط على تقييمات الأسهم.

قدّمت السلع إشارات أوضح. واصلت الطاقة والمعادن الثمينة جذب التدفقات، مدعومة بعدم اليقين الجيوسياسي وطلب التحوط، حتى مع بقاء الأصول ذات المخاطر الأعلى ضمن نطاقات.

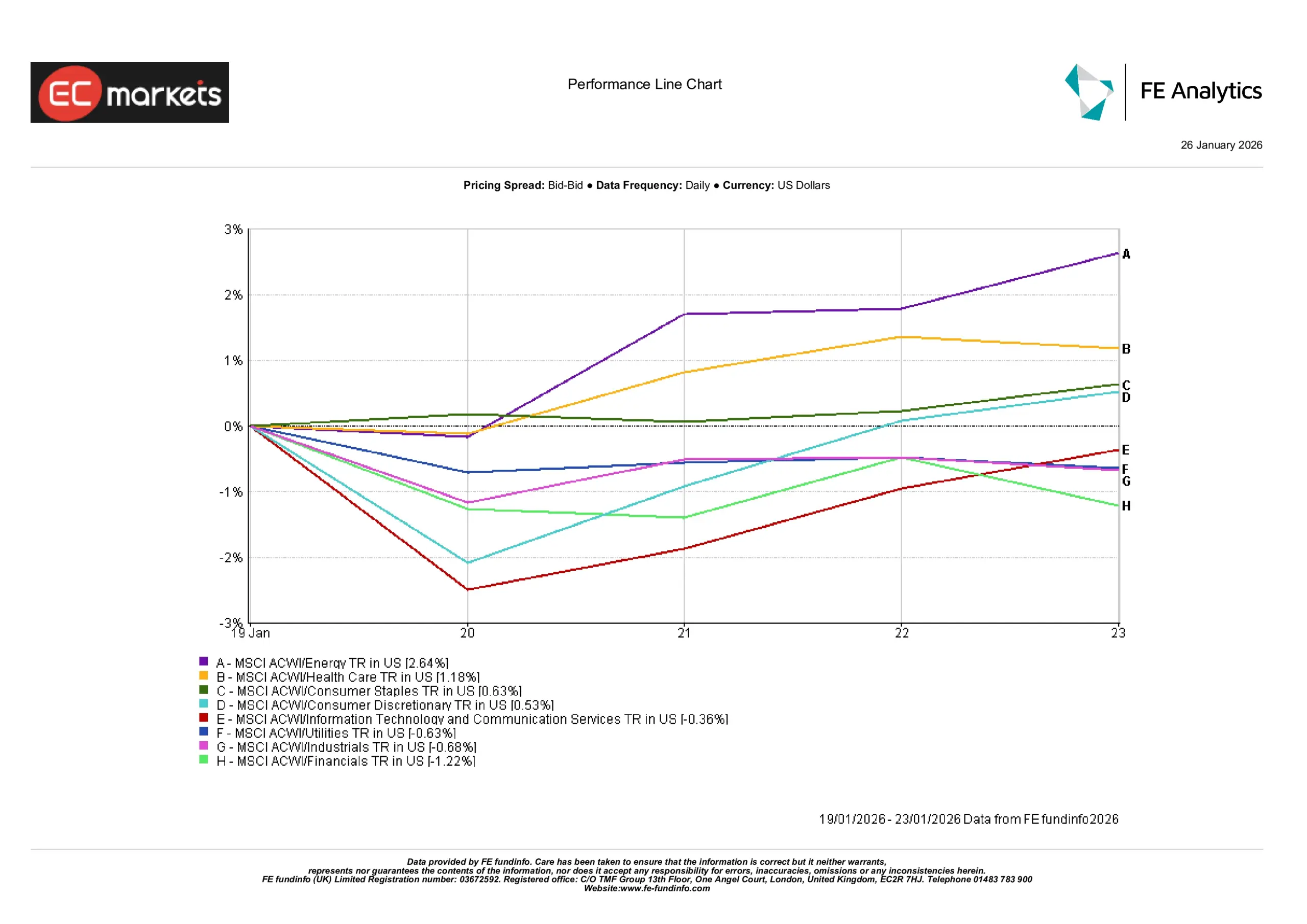

أداء القطاعات

عكست عوائد القطاعات إلى حد كبير مزيجاً من العوائد المستقرة وارتفاع أسعار السلع. قادت أسهم الطاقة السوق، محققة مكاسب بنحو +2.6%، بما يعكس مباشرة صعود أسعار النفط وتحسن توقعات التدفقات النقدية. كما تفوقت القطاعات الدفاعية: ارتفعت الرعاية الصحية بنحو +1.2%، وارتفعت السلع الاستهلاكية الأساسية بنحو +0.6%، حيث فضّل المستثمرون متانة الأرباح في بيئة اقتصادية منخفضة الزخم.

حققت القطاعات الأكثر ميلاً للنمو مكاسب أصغر. تقدم قطاع السلع الاستهلاكية الكمالية بنحو +0.5%، بينما ارتفع قطاع التكنولوجيا وخدمات الاتصالات بنحو +0.4%، مستفيدين بشكل متواضع من استقرار عوائد السندات لاحقاً خلال الأسبوع. ومع ذلك، ظل الصعود محدوداً، بما يعكس حساسية التقييم المستمرة.

في المقابل، تأخرت القطاعات الدورية والحساسة لأسعار الفائدة. تراجعت المرافق بنحو –0.6%، وانخفضت الصناعات بنحو –0.7%، وتخلفت الأسهم المالية بنحو –1.2%. وعلى وجه الخصوص، تعرضت الأسهم المالية لضغط بسبب غياب انحدار منحنى العائد نحو الارتفاع، وهو ما يواصل تقييد توقعات هامش الفائدة الصافي. وبشكل عام، أشار أداء القطاعات إلى دفاعية انتقائية بدلاً من تحوّل واسع نحو المخاطرة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 23 يناير 2026.

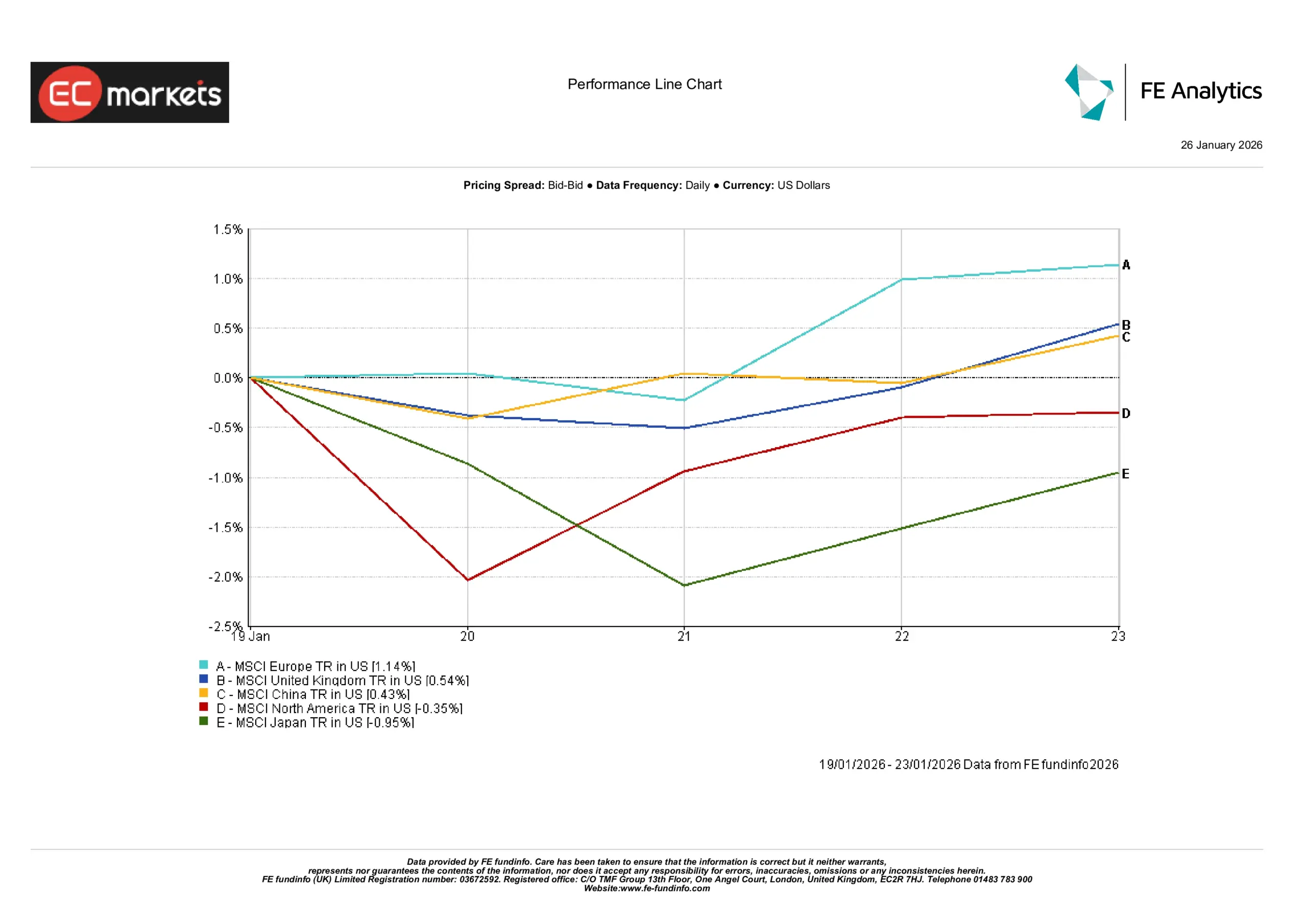

الأسواق الإقليمية

كان أداء الأسهم الإقليمية مختلطاً. قادت الأسواق الأوروبية باستثناء المملكة المتحدة، مرتفعة بنحو +1.1% بالدولار الأمريكي، بدعم من تحسن المعنويات بشأن العلاقات التجارية وقوة القطاعات المتماشية مع موضوعات الأسبوع. كما أنهى سوق المملكة المتحدة الفترة على ارتفاع بنحو +0.5%، حيث قدم ضعف الجنيه الإسترليني وتكوين المؤشر الدفاعي والمتعدد الجنسيات دعماً إضافياً.

في آسيا، ارتفع سوق شنغهاي في الصين بنحو +0.4%، ما يعكس تفاؤلاً مستمراً تجاه الدعم السياسي التدريجي. في المقابل، تراجعت الأسهم اليابانية بنحو –1.0%، حيث ضغطت تقلبات الين والحساسية لرسائل بنك اليابان على معنويات المصدرين.

تأخرت أسهم أمريكا الشمالية عموماً، حيث انخفضت المؤشرات الإقليمية بنحو –0.3%، بما يتماشى مع الأداء الأضعف لمؤشرات الولايات المتحدة. وأنهت الأسواق الناشئة الفترة على ارتفاع طفيف، حيث ارتفع مؤشر MSCI EM بنحو +0.4% يوم الجمعة (حوالي +1% خلال الأسبوع)، مدعوماً بارتفاع أسعار السلع واستقرار العملات في أجزاء من آسيا.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 23 يناير 2026.

أسواق العملات

كانت تحركات العملات محدودة لكنها مختلطة من حيث الاتجاه. انخفض زوج EUR/USD بنحو –0.7% خلال الفترة، متداولاً بين نحو 1.18 و1.16، في ظل بقاء الدولار قوياً نسبياً مدعوماً بتوقعات مستقرة لأسعار الفائدة الأمريكية. وارتفع زوج GBP/USD بشكل طفيف بنحو +0.4%، متذبذباً ضمن نطاق 1.33–1.36، بدعم من بيانات بريطانية لم تكن ضعيفة بقدر ما كان يُخشى.

أمام الين، كانت التحركات أكثر وضوحاً. ارتفع زوج USD/JPY بنحو +1.4%، متداولاً من نحو 155.9 إلى أعلى من 158، حيث واصلت فروق العوائد ترجيح كفة الدولار رغم تكهنات متقطعة حول التدخل. وتقدم زوج GBP/JPY بنحو +1.8%، متحركاً ضمن نطاق ~207-212، حيث طغت قوة الإسترليني على الدعم المتقطع للين. بشكل عام، عكست أسواق FX فروق العوائد السائدة أكثر من كونها تحوّلاً حاسماً في شهية المخاطرة العالمية.

التوقعات & الأسبوع القادم

بالنظر إلى الفترة المقبلة، سيتحول التركيز إلى اجتماعات البنوك المركزية القادمة وإصدارات البيانات الرئيسية. من المتوقع على نطاق واسع أن تسفر اجتماع FOMC لشهر يناير عن عدم تغيير السياسة، بينما ستراقب الأسواق الإرشادات عن كثب لأي تغير في النبرة. في الولايات المتحدة، ستوفر بيانات الناتج المحلي الإجمالي للربع الرابع وبيانات السلع المعمرة مزيداً من الرؤية حول زخم النمو، إلى جانب انطلاق موسم أرباح الربع الرابع بقيادة البنوك الكبرى وشركات التكنولوجيا ذات القيمة السوقية الكبيرة. في أوروبا، ستساعد بيانات الناتج المحلي الإجمالي للربع الرابع في قياس تعافي المنطقة، بينما قد تؤثر التطورات في اليابان وآسيا والمحيط الهادئ – بما في ذلك بيانات التضخم وإصدارات PMI – على المعنويات الإقليمية. بشكل عام، ومع رسوخ توقعات السياسة، من المرجح أن تظل الأسواق حذرة ومدفوعة بالبيانات في غياب مفاجآت كبيرة.