تَشَكُّلُ الدوران مع تلاقي ضجيج السياسات والجغرافيا السياسية | الملخص الأسبوعي: 16–20 فبراير 2026

نظرة عامة اقتصادية

كان أسبوعًا دعا المستثمرين إلى تجاوز العناوين والتركيز على ما يهم فعلًا. في الولايات المتحدة، أبطلت المحكمة العليا مجموعة من الرسوم الجمركية المفروضة بموجب صلاحيات الطوارئ، ما خفّف مؤقتًا بعض الضغط على تكاليف الاستيراد، لكن الإدارة تحركت سريعًا نحو حزمة جديدة من الرسوم الشاملة. والنتيجة كانت صورة مختلطة بدلًا من تحول واضح، حيث وازنت الأسواق بين احتمال بعض الانفراج الآن ومخاطر عودة الضغوط لاحقًا. وفي الوقت نفسه، تنقلت تطورات الولايات المتحدة–إيران بين محادثات دبلوماسية في جنيف وأخبار عن توجيه أصول عسكرية إضافية إلى المنطقة، وهو مزيج أبقى علاوة معتدلة تحت أسعار النفط دون زعزعة شهية المخاطرة الأوسع.

عبر أوروبا، حافظ البنك المركزي الأوروبي على مساره، ونفت الرئيسة كريستين لاغارد التكهنات حول مستقبلها، ما ساعد على إبقاء التركيز على البيانات والأرباح والخلفية الماكروية الأوسع بدلًا من الضجيج السياسي.

باختصار، شكّل مزيج من أخبار الرسوم والتحديثات الجيوسياسية وتوجيهات مستقرة من البنوك المركزية ملامح الأسبوع. ارتفعت العوائد قليلًا، ووجد الدولار موطئ قدم أكثر صلابة نسبيًا، وتباينت السلع وفق أنماط مألوفة: الطاقة مدعومة بالجغرافيا السياسية، بينما حافظ الذهب على دوره كتحوط متزن.

الأسهم والسندات والسلع

تقدمت الأسهم بشكل انتقائي بدلًا من مسار مستقيم. سجلت المؤشرات الأمريكية نتائج أسبوعية من مختلطة إلى إيجابية، وكانت ميول الأنماط الاستثمارية هي من يروي معظم القصة أكثر من حركة مؤشر واحد.

تصرفت أسعار الفائدة كما يحدث غالبًا عندما يُنظر إلى مخاطر السياسات على أنها أكثر ميلاً للتضخم من الانكماش: أنهى العائد على سندات الخزانة الأمريكية لأجل 10 سنوات قرب 4.08–4.09% في 19–20 فبراير، مرتفعًا من نحو ~4.04% قبل أسبوع؛ بينما كان الطرف القصير مستقرًا إلى أكثر صلابة قليلًا، تاركًا نكهة معتدلة لـ«الانحدار الهبوطي». السبب → الأثر: عدم اليقين بشأن أي إطار بديل للرسوم، إلى جانب الجغرافيا السياسية، دفع علاوة الأجل وحدّ من مكاسب المدة.

حكت السلع قصة من شقين. تعززت أسعار النفط مع بقاء مخاطر الولايات المتحدة–إيران قائمة: بلغ برنت نحو ~71.75 دولارًا وغرب تكساس ~66.24 دولارًا بحلول الجمعة، أي قرابة +~10% على أساس شهري، ما وفر رياحًا داعمة لأسهم الطاقة دون كسر النطاقات. وارتفع الذهب قليلًا كتحوط متزن إلى نحو ~5,106 دولارات للأونصة بحلول 20 فبراير، مدعومًا بالطلب الجيوسياسي وقوة معتدلة فقط للدولار.

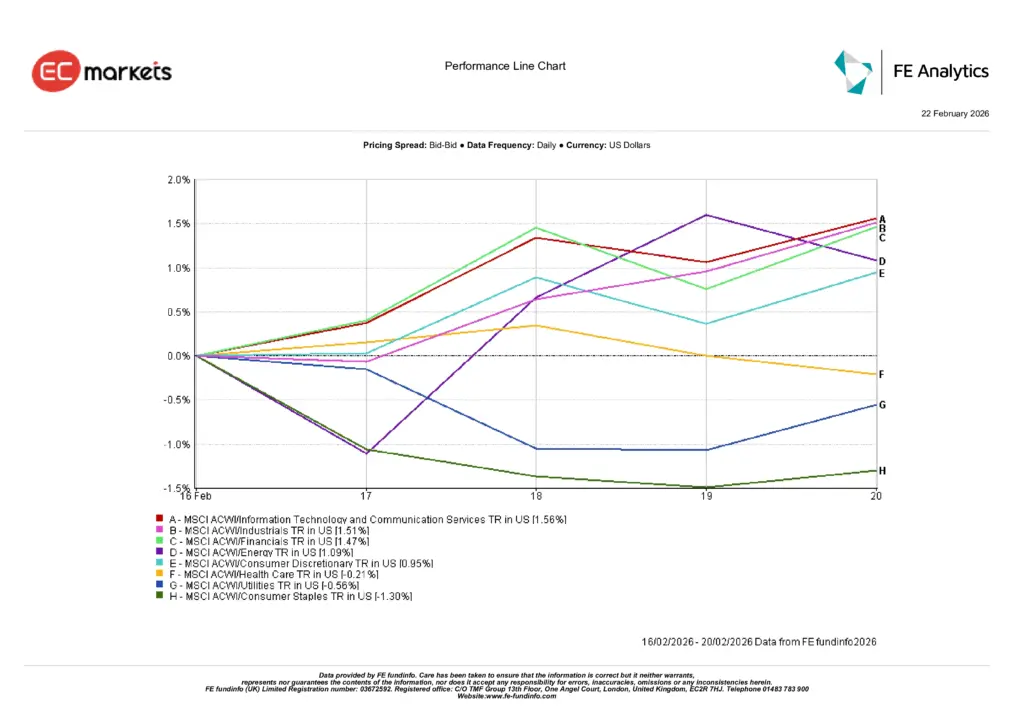

أداء القطاعات

كانت علاقة السبب والنتيجة واضحة: مزيج السياسات والجغرافيا السياسية وجّه التدفقات من القطاعات الدفاعية نحو المشاركة.

قاد قطاعا تقنية المعلومات وخدمات الاتصالات (+1.56%) المكاسب، إذ دفع المستثمرون مقابل وضوح الأرباح حتى مع ارتفاع طفيف في العوائد. تبعتهما الصناعات (+1.51%) والقطاع المالي (+1.47%) بدعم من نبرة نشاط أقوى ومنحنى عائد أكثر انحدارًا قليلًا، بينما استفاد قطاع الطاقة (+1.09%) من خلفية أسعار الخام. وحقق الاستهلاك التقديري (+0.95%) مكاسب مع تراجع مخاوف الإنفاق على الهامش. وعلى الجانب الآخر، كان قطاع الرعاية الصحية قريبًا من الاستقرار إلى الأضعف، بينما تأخر قطاعا المرافق (-0.56%) والسلع الاستهلاكية الأساسية (-1.30%) مع دوران السوق بعيدًا عن «الآمن والمستقر».

إجمالًا، كافأ الأسبوع المشاركة أكثر من الحماية، مع استمرار تفضيل الجودة ضمن الميل الدوري.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 20 فبراير 2026.

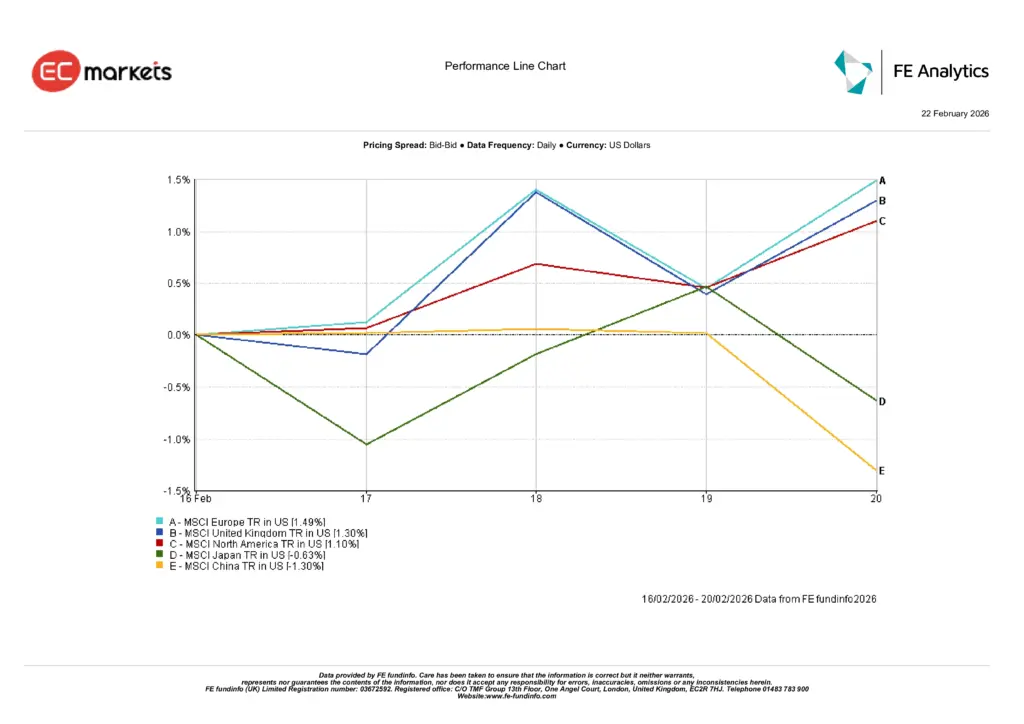

الأسواق الإقليمية

عكست التحركات الإقليمية الانتقائية نفسها. تصدرت أوروبا (+1.49%) والمملكة المتحدة (+1.30%) بدعم من استمرارية سياسة البنك المركزي الأوروبي ومن نبرة داعمة لقطاع الطاقة، بينما تابعت أمريكا الشمالية (+1.10%) مزيج القطاعات الموصوف أعلاه. وتراجعت اليابان (-0.63%) مع بيانات محلية وتعثر في أواخر الأسبوع قلّص القوة الأخيرة، وبقيت الصين (-1.30%) عامل ضغط، ما أبقى التعرض للأسواق الناشئة انتقائيًا لا شاملًا. السبب → الأثر: تواصل سياساتي مستقر ودعم الطاقة فضّلا أوروبا/المملكة المتحدة؛ قيادة الولايات المتحدة عكست الميل نحو النمو والدورات؛ آسيا دون المستوى حيث كانت الإشارات الماكروية أقل تساهلًا.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 20 فبراير 2026.

أسواق العملات

عكست أسواق العملات مزيج المخاطر والانحياز لأسعار الفائدة. تراجع زوج EUR/USD من 1.1851 (16 فبراير) إلى 1.1782 (20 فبراير)؛ وانخفض GBP/USD من 1.3628 إلى 1.3484—حركات تتماشى مع عوائد أمريكية أكثر صلابة ودعم معتدل للدولار، لا صدمات خاصة باليورو/الإسترليني (وفق لقطاتك). وارتفع USD/JPY من 153.51 إلى 155.07 مع ضغط العوائد العالمية الأعلى ونبرة مخاطر أكثر استقرارًا على الين، بينما تذبذب GBP/JPY قرب 209.10 (مقابل 209.25)، مؤكدًا أن ضعف الإسترليني كان مدفوعًا بالدولار وليس واسع النطاق. السبب → الأثر: الانحدار الهبوطي والجغرافيا السياسية دعما الدولار؛ وضعف الين تتبع فروق العوائد.

التوقعات والأسبوع المقبل

يبدو أن الأسبوع المقبل أقل اعتمادًا على مفاجآت العناوين وأكثر تركيزًا على كيفية استيعاب الأسواق لصياغة القواعد وتسعير المخاطر. إذا انتقل تنفيذ الرسوم من دراما المحاكم إلى أطر أوضح وأضيق، وإذا بقيت عناوين الولايات المتحدة–إيران في نطاق «وضعية لا فعل»، فقد يستمر الدوران المتزن نحو المجالات المرتبطة بالنمو، خاصة حيث تكون توجيهات الأرباح موثوقة.

وعلى العكس، فإن تصعيدًا حادًا أو مسارًا أكثر رسوخًا لأسعار فائدة «أعلى ولمدة أطول» قد يعيد تنشيط القطاعات الدفاعية ويختبر القيادة الأخيرة.

عمليًا، الرسالة لم تتغير: التزم الصبر، وركز على الجودة، ودَع علاقة السبب والنتيجة تقوم بعملها؛ استغل التراجعات لتحسين ما تملكه، وحجّم التعرض الدوري وفق مستوى الوضوح السياسي الذي تمتلكه فعليًا، لا الوضوح الذي تتمنى امتلاكه.