انتعاش السوق الياباني: مدفوع بالأرباح أم بالعملة؟

صحوة السوق من جديد

عادت الأسهم اليابانية لتجذب الانتباه، حيث عاد مؤشر نيكاي 225 إلى مستويات شوهدت آخر مرة في أواخر ثمانينيات القرن الماضي، فيما واصل مؤشر TOPIX الارتفاع. وقد دفع هذا الارتداد المستثمرين إلى إعادة النظر في سوق ارتبط لفترة طويلة بالنمو البطيء. لقد تغيرت نبرة الحديث حول اليابان، وليس بشكل هامشي فقط. والسؤال الأساسي الآن هو ما إذا كانت هذه القوة تعكس تحسناً في طريقة إدارة الشركات، أم أنها مدعومة بضعف الين وتمركز المستثمرين الأجانب بحثاً عن المكاسب.

يبدو أن الإجابة ليست أحد الخيارين فقط. فالسوق الياباني يستجيب لأكثر من محفّز واحد، وهذا النقاش مهم. فالارتفاع المدفوع بسعر الصرف يكون سريعاً وقابلاً للانعكاس، في حين أن الارتفاع المدفوع بالأرباح وقرارات الشركات يكون أبطأ، لكنه أكثر استدامة.

ديناميكيات العملة والخلفية السياسية

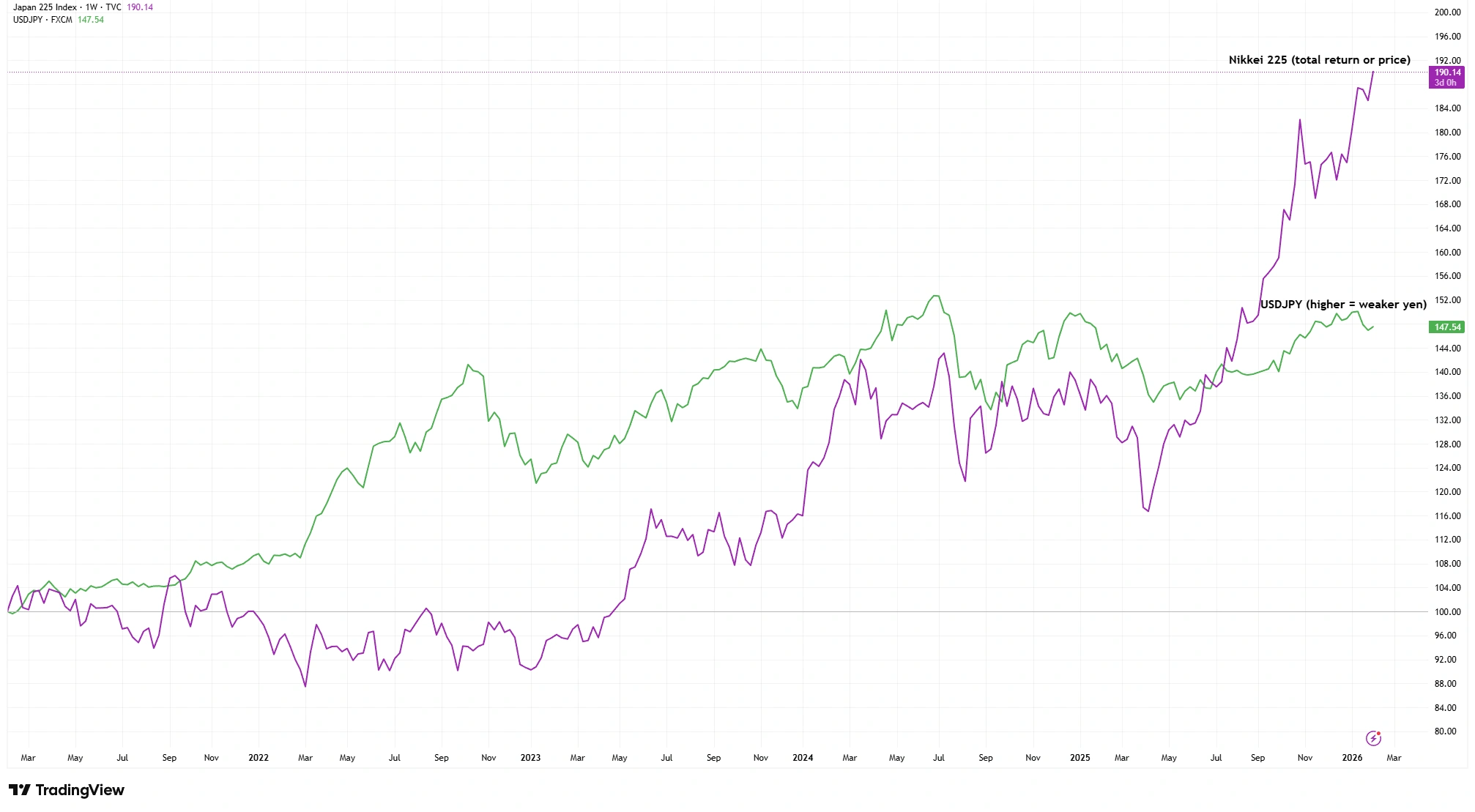

ظل الين ضعيفاً لسنوات وأصبح عاملاً رئيسياً في أداء السوق الياباني. فقد أبقت اليابان أسعار الفائدة منخفضة مقارنة بالولايات المتحدة، ما جعل الين أقل جاذبية للمستثمرين العالميين. ومع انتقال المستثمرين إلى تلك الأصول، يقومون ببيع الين وشراء الدولار، وتدفع ضغوط البيع الين إلى مزيد من التراجع. كما أن ضعف العملة يجعل الأرباح الخارجية تبدو أكبر ويساعد المصدرين من خلال جعل المنتجات أكثر تنافسية.

مؤشر نيكاي 225 مقابل USDJPY (الأداء خلال 5 سنوات)

المصدر: TradingView. مفهرس إلى 100. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 3 فبراير 2026.

أشار البنك المركزي الياباني إلى أن أسعار الفائدة قد ترتفع لاحقاً، لكنها لا تزال منخفضة حالياً، ما يحافظ على تكاليف الاقتراض عند مستويات منخفضة. كما أن إعادة فتح اليابان أمام السياحة جلبت الزوار ودعمت الاقتصاد المحلي، في حين أن ارتفاع تكاليف الاستيراد قد ضغط على الأسر. وقد تراجع التضخم عن مستوياته المرتفعة، لكنه لا يزال قوياً بما يكفي لإبقاء صناع السياسات في نقاش حول سرعة التعديل.

يمكن لضعف العملة أن يدعم العناوين والأرباح، لكنه قد يخلق أيضاً نتائج غير متوازنة. وتحت مستوى المؤشر، تظهر حالة من التوتر بين فوائد التصدير وضغوط الاستيراد، ويحدد هذا التوتر مدة استمرار الرياح الداعمة للعملة.

تطور هيكل أرباح الشركات اليابانية

لا يقتصر هذا الارتفاع على قصة العملة وحدها. فقد أظهرت الشركات اليابانية تحسناً، مع مؤشرات على زيادة الربحية وتحسن استخدام رأس المال والاستعداد لمكافأة المساهمين. ويمكن الإحساس بتحول واضح مع بدء الشركات في مناقشة العوائد وتخصيص رأس المال ومعنى التقييم. وقد عززت الشركات عمليات إعادة شراء الأسهم، وحددت أهداف العائد على حقوق الملكية، وأصبحت أكثر انتقائية بشأن الأعمال التي تحتفظ بها أو تبيعها. وقد شجعت بورصة طوكيو هذه التغييرات، حيث حثت الشركات على التركيز على كفاءة استخدام رأس المال وكيفية تقييم السوق لها. ويمثل ذلك تحولاً في سوق كان يُنظر إليه على أنه منخفض التكلفة لكنه بطيء في تحقيق العوائد، حتى وإن تفاوتت وتيرة الإصلاح بين الشركات.

كلما تعمقتُ في اتجاه الشركات اليابانية، أصبح من الصعب تجاهل أن شيئاً ما يتغير. لكنه يشير أيضاً إلى أن اليابان لم تعد «رخيصة بحكم العادة». فالسوق يقيّم ما إذا كان انخفاض التقييم يُستبدل بالمصداقية.

ليست كل قوة في الأرباح انعكاساً لتحسن طويل الأجل. فقد دعم ضعف الين أرباح الشركات متعددة الجنسيات، كما رفع تعافي السياحة الوافدة إيرادات قطاع الخدمات. وهذه عوامل حقيقية، لكنها قد تتلاشى إذا تغيرت الظروف، أو إذا تعزز الين، أو إذا تقلص الفارق بين أسعار الفائدة اليابانية والعالمية. فجزء من قصة الأرباح ناتج عن الإصلاح، وجزء آخر ناتج عن الدورة الاقتصادية.

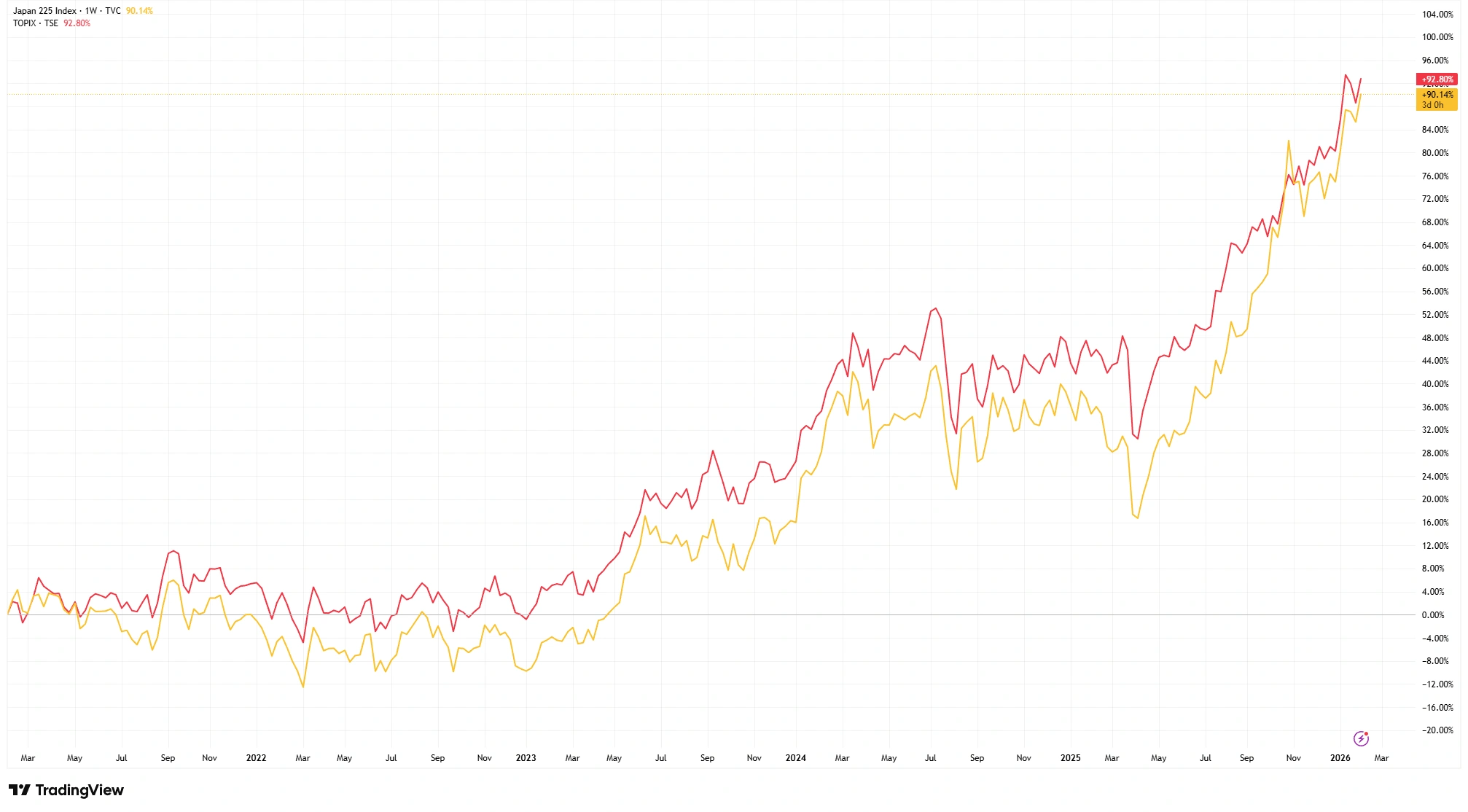

نيكاي مقابل TOPIX: قراءة الإشارة

يوفر سلوك المؤشرات الرئيسية في اليابان دلائل على ما يحرك السوق. فمؤشر نيكاي 225 المرجح بالسعر يتأثر بمجموعة من الأسهم مرتفعة السعر، ما يمنحه طابعاً مدفوعاً بالزخم. وعلى النقيض من ذلك، يغطي مؤشر TOPIX المرجح بالقيمة السوقية نطاقاً أوسع من الشركات ويعكس أداء السوق بشكل أشمل.

مؤشر نيكاي 225 مقابل TOPIX (الأداء خلال 5 سنوات)

المصدر: TradingView. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 3 فبراير 2026.

يشير ارتفاع كلا المؤشرين إلى أن هذا الصعود لا يقتصر على المصدرين فقط. فقد شاركت الشركات المالية والصناعية وشركات قطاع الخدمات، ما يدل على سوق يستجيب لظروف العملة والإصلاحات المؤسسية وخلفية أكثر استقراراً. وهذا الاتساع يعد إشارة أكثر صحة من صعود تقوده مجموعة ضيقة من الأسهم.

دلالات للمستثمرين

يمكن للارتفاعات المدفوعة بالعملة أن تكون قوية لكنها هشة. فإذا تعزز الين أو تقلصت التوقعات بشأن فجوات أسعار الفائدة العالمية، فقد تواجه أرباح المصدرين ضغوطاً، ما يكشف إلى أي مدى كان الزخم مدعوماً بعوامل العملة أكثر من النمو الحقيقي. وقد توفر الإصلاحات الهيكلية توازناً مضاداً. وإذا حسّنت الشركات كفاءة رأس المال وحققت ربحية مستقرة، فقد تتمكن اليابان من تبرير سوق أقوى بعملة أكثر قوة.

قد تكون موجة الصعود الأخيرة في اليابان قد بدأت بسبب ضعف الين، لكن استمراريتها ستعتمد على الأرباح. وكلما أظهرت الشركات اليابانية انضباطاً وعوائد مستقرة، ارتكزت أسس السوق على العوامل الأساسية بدلاً من سوق الصرف الأجنبي. ولا تزال قصة اليابان قيد التطور، ونحن نتابعها عن كثب.